La consommation a fortement ralenti aux USA. Les investisseurs misent sur une baisse des taux de la BCE.

La baisse de l’aversion pour le risque s’est poursuivie la semaine dernière. La perspective d’une réduction des taux de la Fed dès le mois de mars 2024 a entretenu la hausse des indices actions et du marché obligataire, qui a connu son meilleur mois depuis la crise de 2008. Ainsi, les rendements obligataires se sont fortement détendus, après que plusieurs membres de la Fed se sont montrés plus confiants quant à l’objectif de faire revenir l’inflation autour de la cible de 2%.

Le taux 10 ans américain a reculé vers 4,25% et le taux 10 ans allemand a glissé à 2,35%.

La hausse des prix aux Etats-Unis s’est tassée à 3% sur un an et les prix sont restés stables sur le mois. L’indice d’inflation PCE recule à 3,5% contre 3,7% précédemment.

Sur le marché du travail, les inscriptions aux allocations chômage de la semaine du 20 novembre ont atteint 218’000, soit une hausse de 7’000 par rapport à la semaine précédente. Enfin, le nombre de personnes percevant des indemnités a, une nouvelle fois, augmenté de 86’000 pour s’établir à 1’927’000.

Les dépenses de consommation américaines ont fortement ralenti en octobre, signe d’une demande finale en baisse, tandis que la hausse de l’inflation sur un an a été la plus faible depuis 2021.

Les dernières données montrent une économie américaine qui continue à s’essouffler et malgré une croissance plus forte au 3e trimestre (+5,2%), le 4e trimestre s’annonce moins vigoureux.

En Allemagne, la désinflation s’est poursuivie en novembre plus fortement que prévu sur 1 an, tout comme dans la plupart des autres régions. Avec une inflation qui poursuit sa décrue parallèlement à la stagnation de l’activité économique dans la zone euro, les investisseurs misent désormais sur une baisse des taux de la BCE dès le premier semestre 2024 et ce malgré les discours plus restrictifs de ses membres.

L’activité économique a continué à se dégrader bien que l’indice PMI pour l’industrie manufacturière de la zone euro, s’est redressé de 43,1 en octobre à 44,2 le mois dernier, son plus haut niveau depuis mai dernier.

En Chine, l’activité manufacturière a progressé de manière inattendue. L’indice PMI du secteur manufacturier s’est établi à 50,7 en novembre, contre 49,5 le mois précédent. Pékin a mis en place un éventail de mesures de stimulus afin de favoriser la reprise du pays, toujours confrontée à une crise dans le secteur immobilier et à l’affaiblissement de la demande mondiale. D’ailleurs, l’indice des exportations s’est établi à 49,0 en novembre, alors que le secteur manufacturier est affecté par la faiblesse de la demande extérieure.

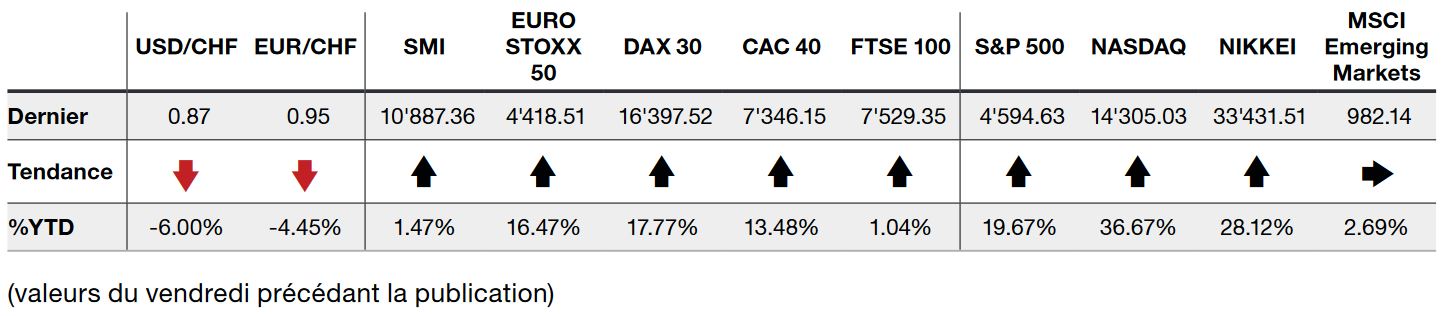

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de 0,77% alors que l’indice technologique du Nasdaq progresse de 0,38%. L’indice Stoxx 600 Europe, avance de 1,35%.