Le secteur immobilier poursuit sa dégradation tandis que les PMI manufacturier et des services rassurent. Dans la zone euro, les déceptions s’accumulent.

Economie

Aux Etats-Unis, les statistiques publiées continuent à donner une image contrastée. Parmi les éléments négatifs on notera la poursuite de la dégradation du secteur immobilier: la confiance des promoteurs (NAHB) continue sa chute en septembre (de 49 à 46) et le rebond des mises en chantier (+12,2% m/m) en août ne semble pas durable au vu du plongeon de 10% des permis de construire. Les hausses des PMI manufacturier (de 51,5 à 51,8) et des services (de 43,7 à 49,2) en septembre sont inattendues mais rassurantes à court terme. Dans la zone euro, les déceptions s’accumulent: la confiance des ménages tombe de -25 à -28,8 et les PMI manufacturier (de 49,6 à 48,5) et des services (de 49,8 à 48,9) reculent plus qu’attendu en septembre. Enfin, les taux d’emprunt à 1 et 5 ans sont, conformément aux attentes, inchangés en Chine.

Limites planétaires

Les fonds institutionnels australien Cbus Super et autrichien Bundespensionskasse, gérant respectivement 70 milliards de dollars australiens et 1,3 milliard d’euros, sont les deux premières institutions à quitter la Net Zero Asset Owner Alliance, fondée par l’ex-gouverneur de la Banque d’Angleterre Mark Carney et alignant la gestion d’actifs sur les Accords de Paris. Dans les deux cas, ce sont les ressources nécessaires à la collecte et au reporting des données qui sont dénoncées.

Obligations

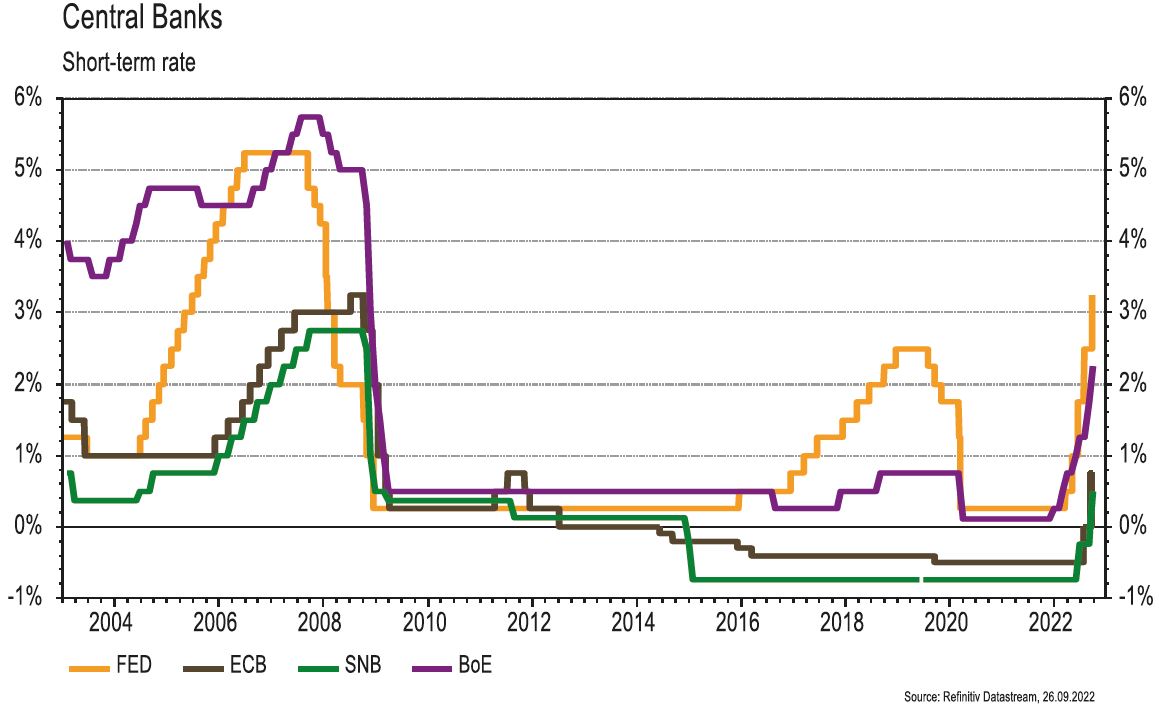

Le resserrement monétaire des banques centrales se poursuit. La Fed et la BNS ont, conformément aux attentes, relevé leur taux directeurs de 75pb. Pour la première fois de son histoire la banque de Suède a remonté ses taux de 100pb! La BoE a elle déçu (+50pb) faisant plonger la GBP et remonter les taux à 10 ans (+69pb), bien plus qu’ailleurs (USD: +25pb; EUR: +27pb; CHF: +23pb). Les spreads de crédit à haut rendement s’écartent (US: +51pb; EUR: +49pb), alors que ceux IG sont plus stables.

Sentiment des traders

Bourse

Après une semaine dominée par la montée des taux d’intérêt de 4 banques centrales, les indices retrouvent les plus bas de l’année et accusent le coup. L’IPO de Porsche dans ces conditions risque d’être sportive. Côté macro, on aura les commandes de biens durables, les ventes immobilières et des indices de confiance aux US, en zone euro, on surveillera la publication du CPI. Nous restons prudents.

Devises

L’€ et la £ ont clôturé la semaine dans des niveaux historiquement bas: €/$ 0,9554 et £/$ 1,0350 cette nuit. Le $ et le CHF bénéficient de leur rôle de safe haven: €/CHF 0,9410 au plus bas, et 0,951 ce matin. La semaine débute avec des prises de bénéfices sur le $: €/$ 0,9685, $/CHF 0,9815 et £/$ 1,0685. L’once d’or est à 1642$/oz, sup. 1570, rés. 1735. Nos fourchettes: €/$ 0,9400- 1,00, €/CHF 0,9370 -0,9788, $/CHF 0,9620 -1,00, £/$ 1,02 -1,1095.

Marchés

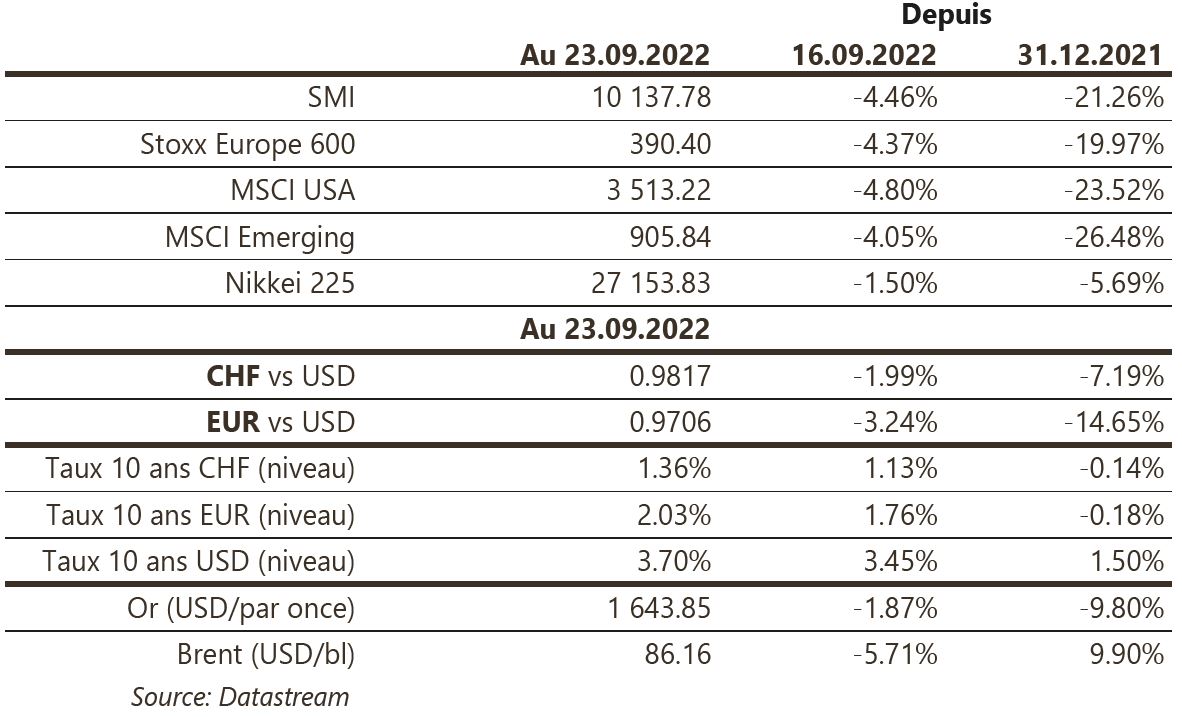

Le cycle de resserrement monétaire des banques centrales (Fed et BNS: +75pb; BoE: +50pb) poussent les taux souverains à 10 ans à la hausse (USD/ EUR/ CHF: ~+25pb) et les actions en forte baisse (US: -4,8%; Europe: -4,4%; émergents: -4%). Le dollar demeure très fort (dollar index: +3,1%), pénalisant l’or (-1,9%). Les spreads de crédit à haut rendement s’écartent et le prix du baril chute de 5,7% en raison des craintes qui pèsent sur l’activité mondiale. A suivre cette semaine: indicateurs régionaux avancés (Kansas City, Dallas, Richmond et Chicago), commandes de biens durables, confiance des ménages, prix des maisons, revenu et dépenses des ménages aux Etats-Unis; indicateurs de confiance de la CE, taux de chômage et inflation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF), moniteur de l’immobilier au T3 (CS), chiffres d’affaires du commerce de détail août (OFS), baromètre conjoncturel septembre (KOF) et volumes des interventions sur les marchés des devises au T2 (BNS). Airesis et CI Com publieront des résultats pendant que Hiag, Georg Fischer et la BCGE tiendront leurs journées des investisseurs.

Actions

Dans une interview avec Bits & Chips, le directeur technique d’ASML (Satellite), Martin van den Brink, a déclaré que la machine «High NA EUV» pourrait être la fin de la lithographie. Celle-ci devrait entrer en production de masse en 2025. Le potentiel successeur, «Hyper NA EUV», n’est toujours pas envisageable en raison des coûts trop élevés.

ASTRAZENECA (Core Holding): reportant ses résultats en USD avec une cotation en GBP, le titre profite mécaniquement de la faiblesse du GBP d’un point de vue valorisation. Au niveau opérationnel, une variation de 10% de la GBP vs USD aurait un impact neutre sur le résultat opérationnel.

DIAGEO (Core Holding) fait partie des sociétés reportant en GBP mais avec une exposition au marché britannique limitée à 9%. Sa forte exposition à l’appréciation du $ (Amériques= 50% du CA) et de l’Euro (=20% du CA) devrait bénéficier au titre. Une baisse de 10% de la GBP engendrerait une hausse de 9% du CA et de 12% du BPA.

SALESFORCE (Satellite) a tenu son Investor Day et a réitéré son objectif de chiffre d’affaires de 50 milliards de dollars pour l’année fiscale 2026, ainsi qu’une marge d’Ebit de plus de 25% (en ligne avec le consensus). Un programme de rachat d’actions de 10 milliards de dollars a été également accepté (c.6,8% de la capitalisation). Salesforce affiche une valorisation attrayante (4,35x l’EV/Sales et 27x le P/E fwd).