Le contexte actuel crée des opportunités pour les investisseurs disposant de fonds propres, qui peuvent créer de la valeur par la réversion locative ou par l’amélioration des caractéristiques des actifs.

Le marché immobilier d’entreprise européen a marqué une pause au premier trimestre 2023. Le durcissement de la politique monétaire, la hausse de l’inflation et les crises bancaires en Europe et aux Etats-Unis ont fortement pesé sur le marché de l’investissement. Si le contexte actuel ralentit le rythme des transactions et pousse certains investisseurs à l'attentisme, il crée également des opportunités pour les investisseurs disposant de fonds propres, qui peuvent créer de la valeur par la réversion locative ou par l’amélioration des caractéristiques – notamment environnementales – des actifs, ainsi que pour les investisseurs internationaux opportunistes.

Les segments de marché caractérisés par une pénurie structurelle de l’offre ou peu sensibles aux cycles économiques continuent à offrir un couple rendement-risque attractif pour les investisseurs. Il s’agit notamment de l’immobilier de santé, des actifs de tourisme et du résidentiel géré.

Le marché immobilier européen connaît une période d’ajustement. Les investisseurs, prudents au regard du nouveau contexte macroéconomique et financier, cherchent de nouveaux repères. En Europe, le volume d’investissement en immobilier d’entreprise est en recul de 63% sur un an pour atteindre 26,5 milliards d’euros au premier trimestre 2023. Sur la même période, la part des investisseurs globaux par opposition aux investisseurs européens cherchant à profiter des ajustements de prix est en hausse.

La baisse est générale et a touché l’ensemble des typologies d’actifs et des marchés européens. Néanmoins, les actifs de diversification se sont distingués compte tenu de leur profil plus défensif. Si le volume d’investissement en immobilier de santé en Europe affiche une baisse sur les douze derniers mois, il s’établit à 9,5 milliards d’euros fin mars 2023, un volume supérieur à sa moyenne à long terme.

Le Royaume-Uni et l’Allemagne restent les marchés immobiliers européens les plus dynamiques malgré des volumes d’investissement en retrait sur un an de 68% et 71% respectivement. De leur côté, l’Irlande, la Belgique et la France sont les pays les plus résilients avec des baisses inférieures à 30 %.

Le mouvement de décompression des taux de rendement immobiliers des localisations périphériques s’est poursuivi, s’échelonnant entre 25 et 50 points de base en Europe au premier trimestre, tandis que les rendements des bureaux «prime» sont globalement restés stables. Paris, Londres et les principales villes allemandes (Berlin, Hambourg, Munich et Francfort) affichent toujours des rendements «prime» inférieurs à 4%, tandis que les métropoles régionales (par exemple Lille) offrent des rendements autour de 4,5%.

L'inflation et la croissance des valeurs locatives, couplées au faible taux de vacance dans les localisations centrales, devraient compenser partiellement l'effet de la hausse des taux d'intérêt sur la valeur des actifs immobiliers «prime».

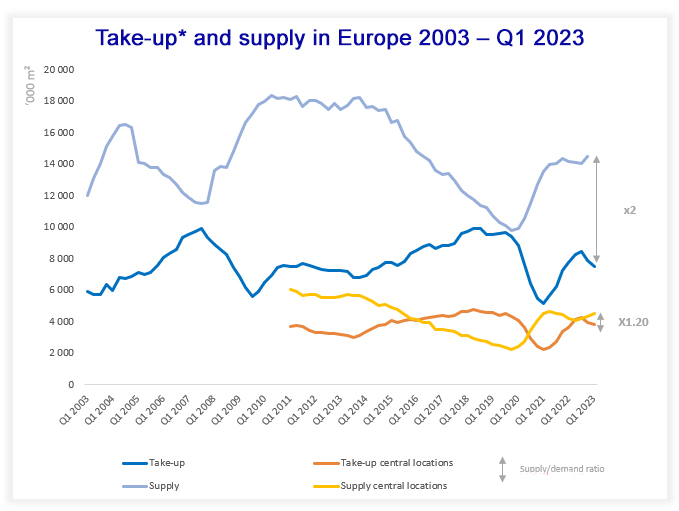

Alors que les entreprises pâtissent de la hausse des coûts de financement, de l’inflation salariale et de la hausse des coûts de l’énergie, le marché locatif européen a ralenti au premier trimestre 2023, avec une baisse de 4% de la demande placée* sur les douze derniers mois et une hausse de 6% de l’offre disponible. La baisse de la demande est notamment due à la quasi-absence de transactions supérieures à 5’000 m2. Les nouveaux modes de travail, et la rationalisation des bureaux qui en découle, contribuent quant à eux à une augmentation de l’offre, notamment d’actifs secondaires.

Globalement, l’offre de bureaux reste abondante dans la plupart des capitales européennes, mais ne répond pas aux attentes des utilisateurs en termes de centralité, d'adaptabilité et de normes techniques.

Sources: recherche MBE, CBRE, LF REM

Le phénomène de polarisation des marchés locatifs devrait s’accentuer, les utilisateurs privilégiant les actifs de qualité, notamment en matière de consommation énergétique au détriment des actifs secondaires en périphérie. Ils privilégient les implantations centrales qui leur permettent de s’adapter aux nouveaux modes de travail, de fidéliser et d’attirer les talents, tout en améliorant leur empreinte carbone. L'avenir des actifs secondaires dans les zones périphériques, dont l'offre est abondante, pose question, alors que la concentration de la demande sur des actifs centraux, facilement accessibles à tous, ne permet pas le renouvellement d'une offre déjà limitée.

Les taux de vacance sont globalement en hausse sur l’ensemble des marchés européens. Toutefois, l’ampleur de la hausse varie considérablement d’un marché à l’autre. Le taux de vacance en Allemagne est globalement maitrisé, voire faible, tandis que dans les pays périphériques comme l’Espagne, l’Irlande et l’Italie, il est supérieur à 10%. Il existe également un écart important entre les taux de vacance dans les quartiers d'affaires centraux et les zones périphériques. Compte tenu de leur situation sur-offreuse, les loyers baissent dans les zones périphériques tandis que les emplacements centraux subissent des pressions haussières. Par ailleurs, l’évolution des loyers est également impactée de manière croissante par les attentes des utilisateurs en matière de durabilité.