Plusieurs facteurs, notamment la hausse rapide des taux d’intérêt et les perspectives conjoncturelles dégradées, ont entraîné de fortes corrections, offrant des opportunités.

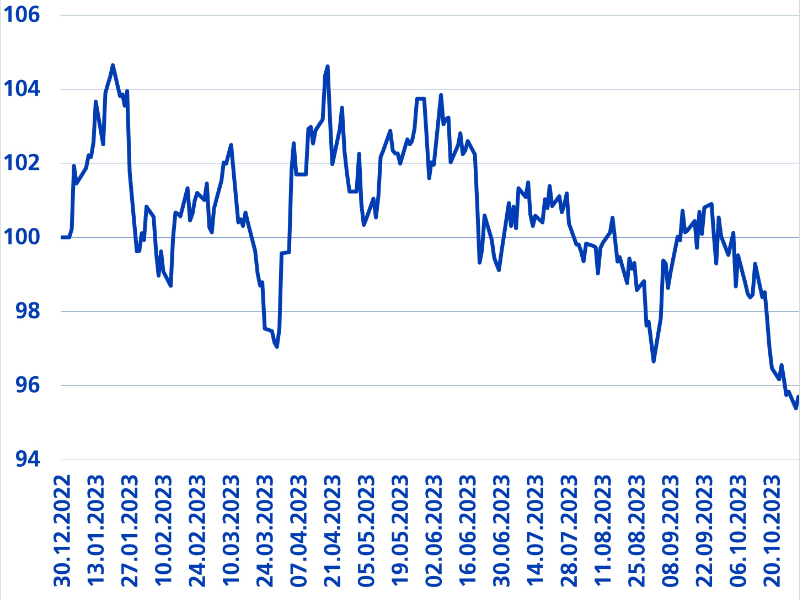

En 2023, le marché immobilier indirect ne décollera pas non plus. Par rapport à l’indice SWIIT, la baisse enregistrée a été de 4,3% jusqu’à fin octobre, après une correction encore plus importante de l’indice l’année précédente. Après un bon début d’année, une tendance baissière continue a débuté mi-avril, qui s’est accentuée en particulier en octobre.

Outre la disposition globalement dégradée du marché en octobre, la cotation du fonds ZIF Immobilien Direkt Schweiz le 7 novembre 2023, qui n’est pas un poids léger avec une capitalisation de marché de 1,2 milliard de francs, en est également une des causes. Alors que les investisseurs actifs ont déjà créé des liquidités avant la cotation, les fonds indiciels ont procédé à des ventes lors de l’entrée en bourse afin de pouvoir acheter des parts du fonds ZIF Immeubles Direkt Schweiz. Début septembre, la cotation du fonds plus petit Sustainable Real Estate Switzerland a déjà provoqué une légère pression à la vente. L’appétit pour les augmentations de capital et les nouvelles cotations est généralement resté limité en 2023. Avec des augmentations de capital d’environ 3,0 milliards de francs, l’année en cours devrait être l’une des plus faibles de la dernière décennie.

Mais d’où vient la pression persistante sur les marchés immobiliers indirects? En Suisse, la quote-part immobilière de certains investisseurs institutionnels, comme les caisses de pension, est en général toujours supérieure à la quote-part stratégique. Selon l’étude de Swisscanto sur les caisses de pension 2023, la quote-part immobilière moyenne s’élevait à 27% avec un taux cible de 25,8% (situation à la fin 2022). Cela s'explique principalement par les immeubles détenus directement et par les fondations de placement, qui n’ont jusqu’à présent subi que de légères corrections de valeur. Comme les marchés des actions ont subi une correction particulièrement forte, cela a entraîné des quotes-parts immobilières plus élevées au sein de l’allocation d’actifs. A cela s'ajoute une autre raison : les obligations sont à nouveau une alternative intéressante grâce à leurs rendements positifs.

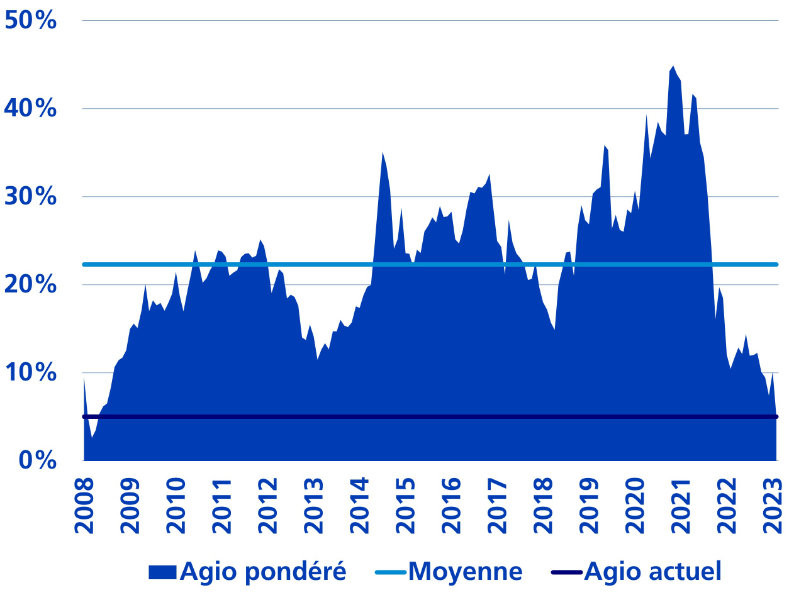

Nous pensons que la baisse des cours des fonds immobiliers cotés offre désormais des opportunités d’entrée attrayantes aux investisseurs. Les agios des fonds immobiliers sont actuellement aussi bas que lors de la dernière crise financière de 2008. Fin octobre 2023, l’agio pondéré de l’indice SWIIT s’élevait à 5,0% seulement. La moyenne à long terme s’élève à environ 22%.

Les placements immobiliers commerciaux souffrent particulièrement avec un disagio pondéré de 12,9%. En revanche, l’agio pondéré du segment résidentiel s’élève à 10,2%. Avec 23,1%, la différence entre ces deux segments est également très élevée en comparaison historique.

Une reprise durable du marché immobilier devrait se produire aux trois conditions suivantes : tout d’abord, nous partons du principe que le niveau des taux d’intérêt n’augmentera plus que modérément, ou plus du tout. Par conséquent, les coûts d’emprunt se stabilisent. Ensuite, d’autres augmentations du taux de référence permettent des augmentations de loyer. Après une telle hausse en juin, nous prévoyons une nouvelle hausse à 1,75% en décembre. Enfin, l’immigration nette en Suisse atteint un niveau record, avec 100’000 personnes attendues. Associée à une évolution solide du marché de l’emploi, l’augmentation de la demande rencontre une baisse de l’offre, provoquée par une faible activité de construction et une diminution des surfaces vacantes.

Une amélioration de l’environnement de marché entraînerait une progression des cours, en particulier pour les fonds immobiliers cotés. C'est le contraire pour les fondations de placement. Pour elles, dans les deux à trois prochaines années, les rendements des investissements pourraient être inférieurs en raison de l’absence de bénéfices issus de l'appréciation. Ainsi, les rendements à long terme s'aligneraient à nouveau pour les fondations de placement et les fonds cotés. Les résultats annuels et semestriels solides des fonds immobiliers étayent également une reprise. Les revenus locatifs ont eu tendance à augmenter, ce qui est dû à la baisse des surfaces vacantes et aux contributions issues de l’indexation des contrats de bail commerciaux. En outre, la saisonnalité positive, les mois de décembre et janvier étant historiquement solides, plaide également en faveur de tendances haussières.

Une année comme 2023, où les différences de performance entre les différents fonds immobiliers sont parfois supérieures à 25%, ouvre aux investisseurs actifs des possibilités attrayantes de créer de la valeur ajoutée pour leurs clients.