Ces prêts très prisés des investisseurs car ils promettent une bonne performance dans les phases de hausse des taux d’intérêt, révèlent toutefois un risque peu pris en compte.

Depuis le début de l’année, le segment de placement des Senior Secured Loans, ou emprunts à effet de levier, a enregistré des afflux d’environ 12 milliards de dollars. Les Senior Secured Loans sont des prêts titrisés à des entreprises américaines fortement endettées, dont les coupons sont liés à un taux d’intérêt variable à court terme. Dans un contexte de hausse des taux d’intérêt, les investisseurs peuvent donc bénéficier de versements de coupons plus élevés et n’ont pas à craindre d’effets négatifs directs sur la performance.

Cependant, l’appellation de «Secured Loans» est délicate. D’un point de vue technique, il s’agit certes de créances prioritaires et garanties. Mais dans les faits, le bilan des débiteurs est très faible. Dans ce contexte, la désignation d’emprunts à effet de levier (Leverage Loans) serait plus pertinente, même si cela ne change rien aux risques.

Nous estimons que les emprunts à effet de levier seront nettement plus touchés par les effets secondaires du relèvement des taux que les obligations d’entreprises mondiales.

Contrairement aux sociétés solvables de qualité «investment grade», les émetteurs d’emprunts à effet de levier n’ont généralement pas accès à des lignes de crédit et des prêts bancaires simples. En raison de leur faible solvabilité, le refinancement au moyen d’obligations high yield leur est souvent refusé. Ainsi, dans les emprunts à effet de levier, la part des émetteurs à notation B faible est passée d’environ 50% à 70% au cours des dix dernières années, tandis qu’elle est passée de 50% à 40% dans le segment high yield.

En raison de leur petite taille et de leurs bilans faibles, les émetteurs d’emprunts à effet de levier disposent de peu de pouvoir de fixation des prix. Dans le contexte actuel caractérisé par des augmentations de coûts très élevées, ce fait devrait avoir un impact négatif sur les marges et donc sur les bénéfices. A cela s’ajoute la croissance économique affaiblie qui pèsera également sur les chiffres d’affaires. De plus, la forte hausse des taux d’intérêt se répercutera directement sur le compte de résultat sous la forme de frais d’intérêts plus élevés. Pour les débiteurs, la combinaison négative d’une inflation élevée, d’une croissance plus faible et de taux d’intérêt élevés représente un défi de taille.

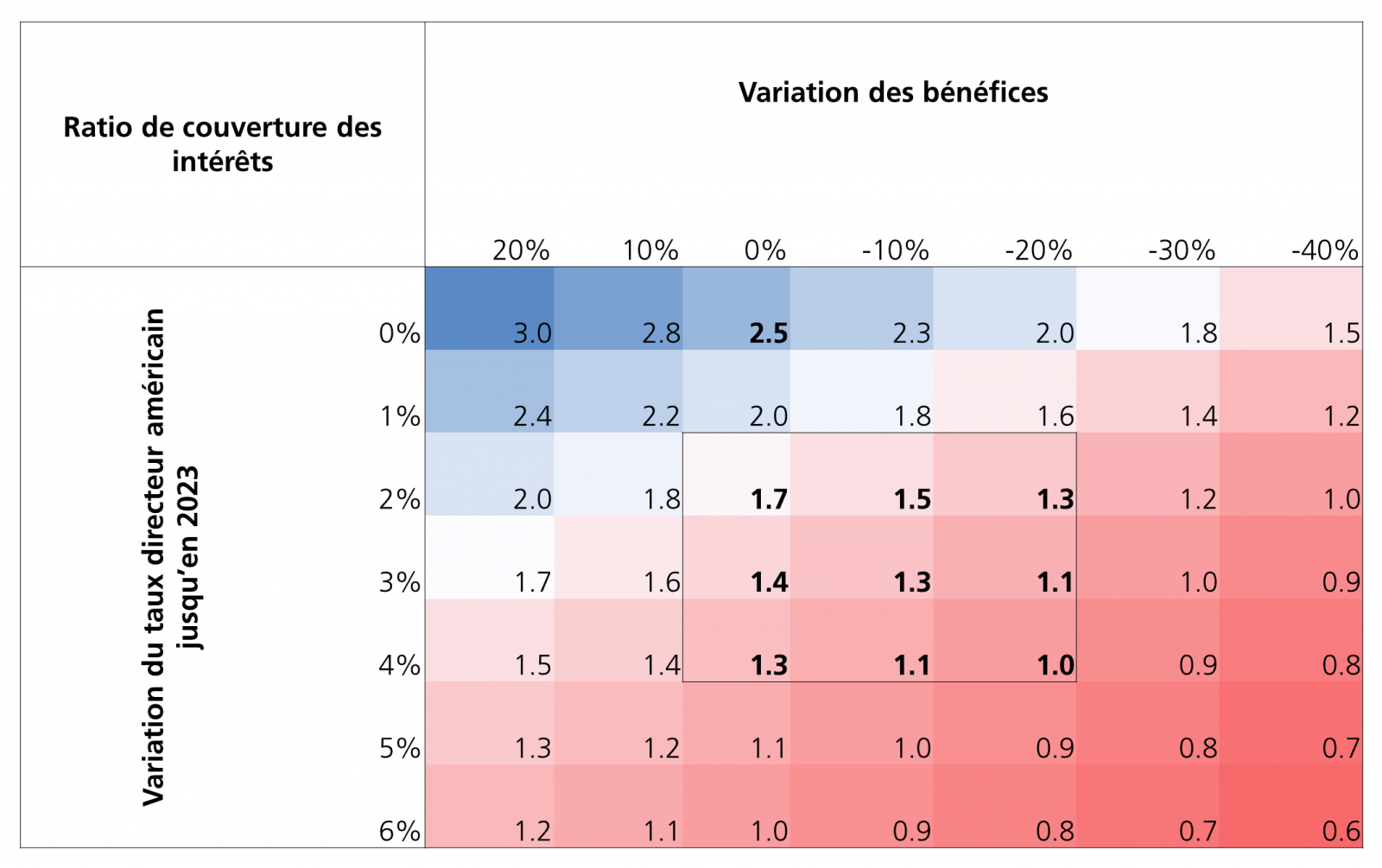

Selon notre analyse de scénario, le relèvement attendu des taux directeurs américains à 3% d’ici à la mi-2023, pourrait entraîner un recul du taux de couverture des intérêts moyen* de 2,5x à un faible ratio de 1,4x. Avec un recul supplémentaire des bénéfices de 20%, le taux de couverture des intérêts continuerait de se dégrader vers 1,0x; à partir de ce seuil, une entreprise ne pourrait plus effectuer ses paiements d’intérêts à partir de ses activités opérationnelles. Dans ce scénario, les notations et les défaillances des émetteurs d’emprunts à effet de levier augmenteraient probablement de manière significative.

A moyen terme, la structure de taux d’intérêt variables des emprunts à effet de levier pourrait s’avérer être le point faible de l’économie américaine, avec les inconvénients qui en découlent pour les investisseurs.