A la faveur d’un modèle d’affaires stable et d’une large présence dans son marché, la BCN voit ses revenus augmenter de façon significative en 2023. Elle peut ainsi augmenter sa contribution globale versée au Canton de Neuchâtel à 35 millions de francs (+16,7%), assumant pleinement son rôle, au service de la région et de sa population.

L’instabilité et la résurgence de conflits à l’échelle mondiale auront marqué une année 2023, qui sur le plan économique a été contrastée. La croissance chinoise n’a pas répondu aux attentes, alors que les économies occidentales ont, elles, mieux résisté malgré la poursuite du resserrement monétaire orchestré par les banques centrales. Les marchés financiers ont été hésitants dans ce contexte, mais l’année aura été positive en fin de compte pour les investisseurs et l’atterrissage en douceur espéré après une période de taux négatifs est bel et bien en cours. L’année aura été marquée par une croissance relativement faible et une forte intensité concurrentielle.

Evolution des revenus

Traditionnellement, la Banque Cantonale Neuchâteloise réalise la plus grande part de ses revenus dans les opérations d’intérêt. C’est également dans ce domaine que la progression est la plus marquée en 2023, avec un résultat brut en hausse de 27,3%. Cette importante variation est notamment due à un positionnement très favorable de la banque dans le contexte de taux qui a prévalu durant l’exercice. A relever qu’en comparaison avec l’exercice 2022, la normalisation des taux d’intérêt sur le franc suisse a impacté positivement les résultats dès le début de l’année, ce qui explique cette évolution très positive. Par ailleurs, les taux d’intérêt du marché s’étant stabilisés rapidement, puis ayant même faibli durant les derniers mois, le phénomène n’aura pas eu d’impact sur la solvabilité des emprunteurs.

Sur l’exercice, le besoin en correctifs de valeur sur les créances compromises diminue de 3,0 millions de francs, alors que la diminution des probabilités de défaut et l’amélioration de la note de solvabilité globale du portefeuille de crédits amènent une diminution de la provision pour risques inhérents de 3,5 millions de francs. Le résultat net des opérations d’intérêt est encore amélioré de 5,1 millions de francs en raison de reclassements comptables de corrections de valeurs, ce dernier chiffre étant sans influence sur le résultat opérationnel de la banque. Le résultat net des opérations d’intérêt se monte à 137,0 millions de francs, contre 98,1 millions en 2022 (+39,7%).

Le processus de normalisation, après plus de 7 années de taux négatifs, a franchi d’importantes étapes au cours de l’exercice écoulé. Elles auront notamment vu les conditions de rémunération des fonds d’épargne être augmentées à trois reprises.

Le résultat des opérations de commissions et des prestations de service, seconde source de revenus de l’établissement par ordre d’importance, est stable à 30,6 millions de francs (30,2 millions en 2022). Les commissions sur les titres et les opérations de placement reculent de 1 million de francs (-6,4%) en raison d’une activité comparativement faible sur les marchés durant les trois premiers trimestres. Ici également, le changement de paradigme au niveau des taux d’intérêt a permis aux investisseurs de retrouver un large panel d’alternatives à une exposition aux risques de marchés. Le produit des commissions sur les opérations de crédit est stable, alors que le produit des commissions sur les autres prestations de service enregistre une hausse de 11,5%. Elle s’explique par une augmentation significative du nombre de cartes de paiements émises pour notre clientèle, et par les changements intervenus dans nos partenariats dans ce domaine.

Les opérations de négoce ont généré des revenus de 11,8 millions de francs, ce qui représente une augmentation de 25,7% par rapport à 2022. Les conditions de marché ont été particulièrement favorables, avec dans le domaine des devises une volatilité et un différentiel de taux entre monnaies relativement élevés durant toute l’année. Par ailleurs, l’exercice précédent avait été marqué par une forte correction des marchés financiers, alors qu’en 2023, ceux-ci se sont largement repris.

Les autres résultats ordinaires se montent à 1,9 million de francs, en baisse de 18% en l’absence d’aliénations d’immobilisations financières, qui avaient permis de réaliser des gains à hauteur de 1,6 million de francs en 2022.

Evolution des charges

Les charges de personnel enregistrent une progression importante de 7,6% ou 3,1 millions de francs, en ligne avec d’une part les effets des mesures de compensation du renchérissement, et d’autre part la relative détente observée sur le marché de l’emploi, qui a permis de corriger la situation de sous-dotation dont la banque a souffert en 2022. A cela s’ajoute une augmentation nette des effectifs en lien avec les différents projets de développement conduits par la banque.

Le nombre d’équivalents plein-temps a augmenté de 12,1 unités en moyenne au cours des deux derniers exercices.

Les autres charges d’exploitation s’inscrivent également en hausse de 3,1 millions de francs (+10,2%), principalement en raison des coûts engendrés par le développement et l’exploitation d’applications informatiques toujours plus présentes dans les activités de l’établissement. De plus, l’exercice 2023 a également été marqué par une forte augmentation des tarifs pratiqués par certains fournisseurs dans le domaine des opérations. Enfin, la banque a soutenu un grand nombre de manifestations et de projets dans le cadre de sa politique de sponsoring. La hausse se situe à plus de 0,3 million de francs par rapport à 2022.

Cette évolution des charges est conforme aux prévisions budgétaires. Malgré cette hausse, le ratio coûts/revenus s’améliore fortement grâce au niveau des revenus réalisés durant l’exercice. Il s’établit à 42,1% (50,1% en 2022).

A relever que les procédures liées à l’important cas de fraude dénoncé par la banque en 2022 ont suivi leur cours durant toute l’année 2023. Il n’y a toutefois pas de développement significatif qui puisse être mentionné ici.

Résultat opérationnel et bénéfice de l’exercice

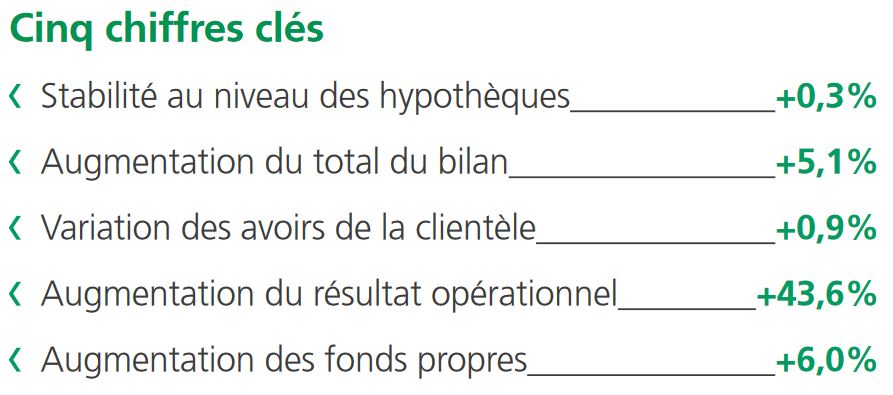

Le résultat opérationnel atteint 91,3 millions de francs, en forte progression (+43,6%) par rapport à l’exercice 2022. La banque attribue un montant de 43,7 millions de francs à sa réserve pour risques bancaires généraux, ce qui renforce encore sa solvabilité. Le bénéfice de l’exercice s’établit, après cette attribution, à 47,5 millions de francs, en hausse de 11,6% par rapport à 2022.

Versement au Canton de Neuchâtel et augmentation des fonds propres de la banque

Grâce à ce résultat exceptionnel, la contribution financière de la banque envers le Canton de Neuchâtel est augmentée de 5 millions de francs, et passe ainsi à 35 millions de francs, comprenant les intérêts de 5% sur le capital de dotation, la rémunération de la garantie de l’Etat et les attributions complémentaires.

Le bénéfice de l’exercice permet en outre une attribution à la réserve légale de 12,5 millions de francs.

Les fonds propres de base augmentent de 56,2 millions de francs, pour s’établir légèrement au-dessus de 1 milliard de francs, ce qui représente un ratio de fonds propres CET 1 de 20,6% (19,5% en 2022).

Evolution du bilan

Le bilan de la banque progresse de 5,1% à 11,9 milliards de francs. Il se montait à 11,3 milliards en début d’exercice.

A l’actif

La progression des liquidités immédiatement disponibles est forte. Elle représente 44,7%, alors que les créances sur les banques ont diminué de 134,6 millions de francs. Les créances sur la clientèle, qui comptabilisent l’essentiel des financements aux entreprises et aux collectivités, reculent de 6,3% ou 46,6 millions de francs. A relever un recul de 71,0 millions de francs à valoir sur les remboursements de crédits COVID et de prêts à terme, et une augmentation de l’utilisation des limites de crédit en comptes courants de 20,5 millions de francs.

La croissance hypothécaire nette est faible, en dépit d’une activité commerciale intense dans ce domaine. La hausse des taux d’intérêt a en effet poussé les emprunteurs à effectuer des amortissements complémentaires au renouvellement de leurs échéances. Ce phénomène accentue l’effet constaté depuis l’introduction de normes plus sévères en matière d’amortissement en 2014. L’augmentation nette des créances hypothécaires est de 28,6 millions de francs.

L’augmentation des immobilisations financières est due à un élargissement du portefeuille de titres de haute qualité, dont les rendements positifs représentent à nouveau une opportunité.

Au passif

La normalisation des taux a également apporté son lot de changements dans la gestion de la trésorerie et du refinancement de l’établissement. Le volume des transactions a diminué au niveau interbancaire, il a été compensé par une augmentation des opérations de refinancement garanties par titres (opérations REPO). Les engagements résultant des dépôts de la clientèle enregistrent un léger recul (51,8 millions de francs), reporté sur les obligations de caisse (+113,3 millions), qui ont retrouvé leur attractivité en raison de la hausse des taux. Globalement, les fonds de la clientèle augmentent donc de 0,9%.

Perspectives pour 2024

La conjoncture mondiale connaît un ralentissement, dont les causes sont multiples. Si l’économie américaine fait preuve d’un dynamisme certain, les difficultés rencontrées par la Chine, et plus proche de nous par l’Allemagne, vont peser sur les perspectives pour notre pays. Avec un affaiblissement de la demande et un franc à nouveau très fort face à l’euro, le secteur manufacturier suisse s’apprête à traverser une période plus difficile. Pour autant, l’impact sur l’emploi devrait être limité et nous ne prévoyons pas de récession dans notre pays. Compte tenu de sa forte exposition aux exportations, le canton de Neuchâtel verra probablement le niveau de son activité économique baisser, après une période très favorable.

La baisse des taux d’intérêt attendue en 2024 contribuera à maintenir une situation économique stable dans son ensemble. Le marché immobilier, momentanément ralenti par la hausse des taux, devrait retrouver le chemin d’une croissance plus vigoureuse, soutenue par une démographie à nouveau positive dans les quatre régions du canton.

Dans ces conditions, la BCN devrait voir ses revenus diminuer légèrement, en raison de l’ajustement progressif du bilan de la banque à la situation de taux positifs. L’établissement poursuit son évolution et prévoit à nouveau le franchissement d’importantes étapes dans son développement au cours de l’année 2024. Elle inaugurera en mars un tout nouveau centre de conseils à Peseux, Commune de Neuchâtel, et elle évoluera dès le second trimestre dans une nouvelle organisation à six départements, pour ne citer que ces deux sujets. Elle est ainsi bien équipée pour accompagner le prochain cycle de croissance et en faire profiter l’ensemble de la région et sa population.