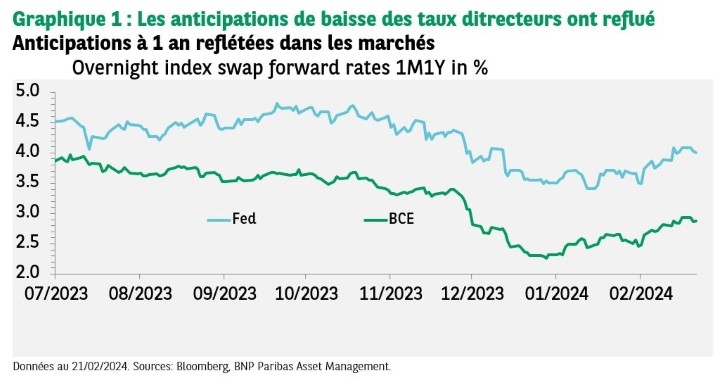

En quinze jours, les anticipations d’assouplissement de la politique monétaire contenues dans les marchés à terme ont été significativement révisées. Ce sont pratiquement deux baisses de 25pb des taux directeurs de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) qui ont été effacées à horizon d’un an. Les obligations gouvernementales ont pâti de ces évolutions mais les actifs risqués sont restés bien orientés, profitant des solides fondamentaux des entreprises. Les mouvements restent toutefois erratiques.

Après l’euphorie qui avait suivi la réunion du FOMC (Federal open market committee) du 13 décembre qui, selon les investisseurs, annonçait l’imminence du «pivot», quelques hésitations étaient apparues en janvier mais c’est véritablement en février que les anticipations se sont ajustées (cf. graphique 1). Le début du cycle de baisse a été repoussé. Les attentes sur le nombre de baisses en 2024 rejoignent désormais celles des économistes et semblent davantage en ligne avec les intentions des banques centrales.

Des baisses de taux directeurs sont toujours anticipées mais de façon plus tardive et moins agressive. Depuis la réunion du FOMC des 30 et 31 janvier, les commentaires officiels ont été cohérents: il n’y aura pas de baisse des taux tant que la Fed n’aura pas «une plus grande de confiance dans le retour de l’inflation vers 2%».

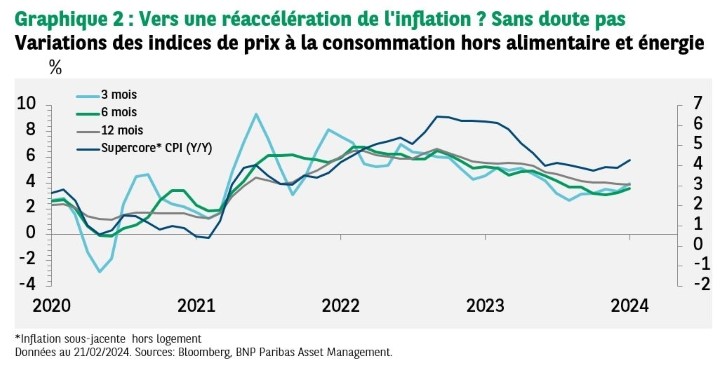

Faut-il craindre la réaccélération de l’inflation?

Les indices de prix à la consommation (publiés le 13 février) et à la production (le 16) ont accentué le reflux des anticipations de baisse des taux directeurs de la Fed. Il paraît peu probable que l’accélération du rythme des variations sur 3 mois de l’inflation sous-jacente (de 3,3% en décembre à 4,0% en janvier) marque le début d’un redressement plus durable qui s’accentuerait au fil des mois. Toutefois, la stabilisation du glissement annuel en janvier (à 3,9%) illustre le fait que le déclin de l’inflation devrait être plus lent en 2024 qu’en 2023.

Le déflateur des dépenses privées hors alimentaire et énergie doit être publié le 29 février et il est probable que cette mesure de l’inflation privilégiée par la Fed (core PCE) s’oriente elle aussi à la hausse en janvier. Selon le consensus Bloomberg au 21 février, l’indice est attendu en hausse de 0,4% par rapport à décembre et à 2,8% en glissement annuel.

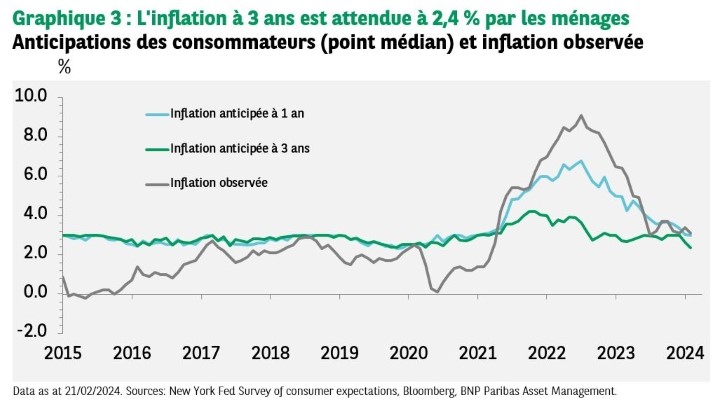

Perception de l’inflation par les consommateurs

Alors que l’enquête de la Fed de New York a révélé que les anticipations des ménages sur l’inflation à 1 an et à 3 ans ont retrouvé un niveau normal (voir graphique 3), il sera intéressant de voir si les chiffres d’inflation publiés depuis cette enquête ont modifié les perceptions des consommateurs.

Ce thème de la perception de l’inflation devient central dans la communication des banques centrales. La Banque du Canada a récemment fait état de ses préoccupations sur les attentes des ménages en matière d’inflation, soulignant que la diminution des attentes d’inflation à court terme a ralenti et qu’elles demeurent élevées. Les membres ont noté que c’était probablement dû à «l’expérience récente des consommateurs en ce qui concerne l’inflation, surtout les augmentations fortes et soutenues des prix à l’épicerie et les frais de logement en hausse. Ils ont estimé qu’il fallait que l’inflation diminue davantage pour que les attentes des consommateurs baissent».

La BCE souligne dans son premier Bulletin économique de 2024 que l’enquête sur les anticipations des consommateurs de décembre (Consumer Expectations Survey – CES) a mis du temps à refléter la perception du ralentissement de l’inflation passée. Entre juin et octobre 2023, l’évaluation de l’inflation passée n’a pas reflété le ralentissement de l’inflation et ce n’est qu’à partir d’octobre que la perception (point médian) a finalement baissé (de 8,0% en septembre à 6,9% en décembre). Les résultats du CES de janvier doivent être publiés le 23 février et il sera crucial de voir si cette tendance se poursuit.

Inflation ou croissance?

La fonction de réaction des banques centrales prend généralement en compte deux variables, l’inflation et la croissance. Les récents commentaires des banquiers centraux ont mis l’accent sur l’inflation, pour se réjouir de son ralentissement sans crier victoire pour autant.

C’est sans doute pour cette raison que les anticipations de politique monétaire ont peu réagi lorsque les indicateurs d’activité aux Etats-Unis ont déçu, à l’image des ventes au détail aux Etats-Unis publiées le 15 février. Elles ont reculé de 0,8% en janvier (largement plus qu’attendu) et les chiffres de novembre et décembre ont été revus à la baisse. La faiblesse est généralisée et devrait entraîner la révision de la consommation privée au quatrième trimestre (+2,8% en rythme annualisé selon l’estimation préliminaire – révision publiée le 28 février). Il faut reconnaitre que, même après cette contreperformance, l’estimation en temps réel du PIB du 1er trimestre fournie par la Fed d’Atlanta ressort à 2,9% (en rythme annualisé sur la base des données disponibles au 16 février), ce qui reste une croissance solide.

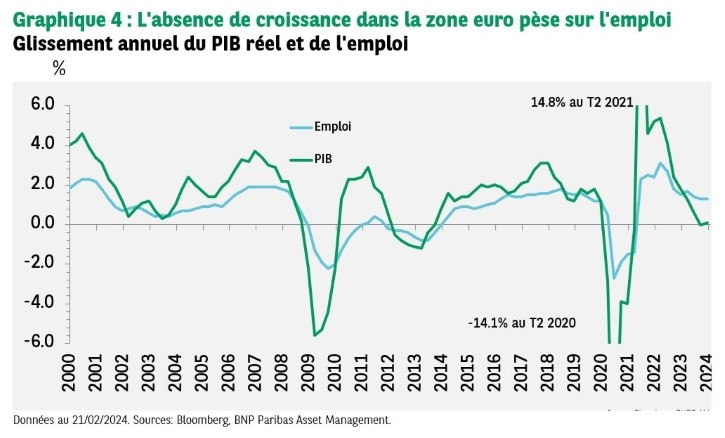

Pour la zone euro, la situation est différente: la stagnation du PIB au quatrième trimestre a été confirmée, l’amélioration des indices mesurant le climat des affaires en janvier et février s’explique en grande partie par les attentes de baisse des taux de la BCE, et l’emploi commence à devenir moins dynamique.

Les taux vont baisser

Certains observateurs font remarquer que les conditions économiques dans la zone euro pourraient justifier un cycle d’assouplissement rapide et agressif de la BCE. Plusieurs gouverneurs ont récemment souligné qu’il serait sans doute préférable de ne pas baisser les taux directeurs trop tard sous peine de devoir agir plus violemment par la suite au risque de déstabiliser les marchés financiers. Toutefois, à l’occasion de son audition devant le Parlement européen, Christine Lagarde a prévenu qu’elle ne voudrait pas baisser hâtivement les taux directeurs et voir l’inflation réaccélérer par la suite. Le risque de second tour a également été évoqué au cours des dernières semaines, notamment par Isabel Schnabel. L’indicateur des salaires négociés (produit par la BCE) est passé de 4,7% en glissement annuel au troisième trimestre à 4,5% au quatrième trimestre offrant des arguments aux deux parties: des hausses de salaires encore élevées dans l’absolu mais qui n’accélèrent plus.

De son côté, la Fed considère qu’elle peut patienter grâce à une croissance qui fait toujours preuve de résistance. Malgré des cycles économiques désynchronisés de part et d’autre de l’Atlantique, les ajustements des anticipations de politique monétaire se sont faits essentiellement en réaction aux indicateurs et aux commentaires aux Etats-Unis.

Ces tergiversations feraient presque oublier que le cycle de resserrement monétaire est terminé (en faisant exception de la situation japonaise). La phase de transition entre le resserrement monétaire de 2022-2023 et l’assouplissement qui devrait caractériser 2024 n’est pas encore achevée. Cette situation explique la versatilité des anticipations et la nervosité sur les marchés financiers qui pourraient persister à court terme et retarder la mise en place d’une tendance affirmée sur les marchés obligataires comme sur les actions après le rally indifférencié de fin 2023.