Face au ralentissement des hausses de prix, les banquiers centraux ont graduellement assoupli leurs discours sur l’inflation.

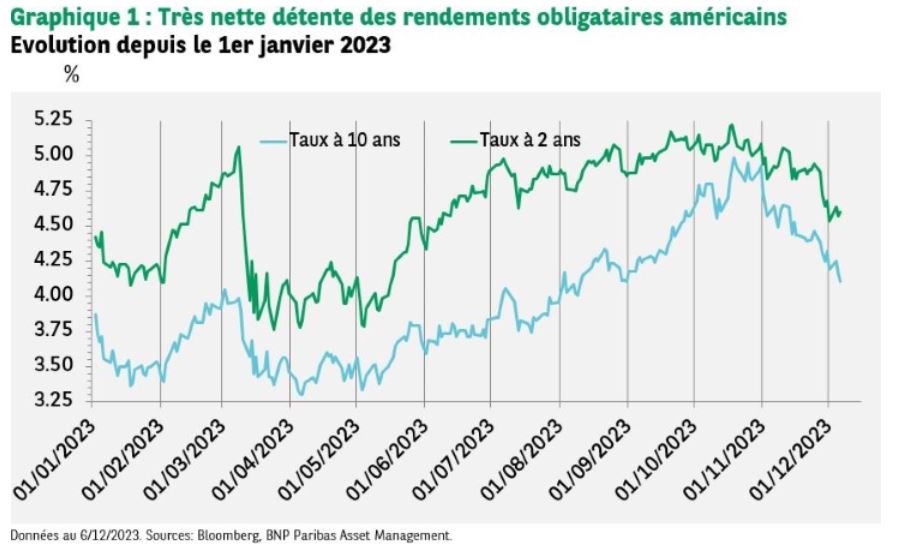

Après la forte hausse des obligations gouvernementales en novembre provoquée par des anticipations de baisses des taux de plus en plus nombreuses qui interviendraient de plus en plus tôt en 2024, une pause aurait pu être observée. En ce début décembre, il n’en est rien. C’est le contraire qui s’est produit et les banquiers centraux ont contribué à cette nouvelle phase de la détente des taux tout au long de la courbe.

Les prochaines décisions de politique monétaire de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) seront annoncées, respectivement, les 13 et 14 décembre. Juste avant la période de réserve qui s’impose traditionnellement aux membres du comité, deux interventions ont particulièrement retenu l’attention des investisseurs.

Alors que le Président de la Fed a conservé une approche prudente et répété le 1er décembre que le FOMC restait prête à remonter les taux si nécessaire, son diagnostic sur l’économie a conforté l’hypothèse de baisses rapides des taux directeurs en 2024. Selon lui, la politique monétaire est nettement restrictive et il est clair qu’elle «ralentit l’économie comme prévu» et que «le plein impact du resserrement monétaire n’a probablement pas encore été ressenti».

La publication quelques heures auparavant d’une enquête auprès des directeurs des achats (PMI) décevante dans le secteur manufacturier a probablement conduit les investisseurs vers une interprétation très dovish des propos de Jerome Powell. Les points de son discours qui ont retenu l’attention avaient pourtant été abordés par d’autres membres du FOMC (Federal open market committee) quelques jours auparavant.

L’interview accordée à Reuters le 5 décembre par Isabel Schnabel a provoqué la stupéfaction dans les rangs des économistes. L’économiste allemande, considérée comme faisant partie du camp des faucons au sein du Directoire de la BCE, semble avoir radicalement changé de point de vue sur l’inflation et les futures décisions de politique monétaire. En effet, dans un discours prononcé le 2 novembre (The last mile), elle soutenait que, comme dans une course de fond, c’est le dernier kilomètre le plus difficile dans la lutte contre l’inflation et qu’il fallait se garder de fêter trop vite la victoire.

Le 5 décembre, elle a, bien sûr, répété qu’il ne fallait pas encore crier victoire mais a reconnu que les chiffres d’inflation de novembre avaient été une bonne surprise. C’est surtout sa réponse à la question de savoir si elle rejetait l’idée d’une baisse des taux au premier semestre 2024 qui a frappé les esprits. Madame Schnabel a simplement dit que les décisions de la BCE se font sur la base des données économiques et qu’il convient de voir ce qui va se passer dans les prochains mois. Les rendements des obligations européennes se sont nettement détendus.

Nos lecteurs italiens (et les gourmands du monde entier) le savent, la Colombe est une délicieuse brioche qui se consomme à Pâques alors qu’à Noël, on partage un Panettone (qui est une délicieuse brioche mais avec des fruits confits). Jusqu’à présent en décembre, les réunions des banques centrales (en Australie et au Canada) se sont conclues par un statu quo. Si la Banque du Canada a donné une orientation un peu plus dovish aux indications sur la conduite future de la politique monétaire, la RBA (Reserve Bank of Australia) a adopté une communication un peu plus hawkish face à une inflation qui tarde à refluer.

Pour la réunion de la Fed et de la BCE la semaine prochaine, le suspense ne porte pas sur le très probable statu quo en matière de taux directeurs mais sur les prévisions de croissance, et, surtout, d’inflation, qui vont être présentées et commentées.

Lors d’une récente audition devant le Parlement européen, Christine Lagarde a surpris en déclarant que la question d’un arrêt anticipé des réinvestissements du PEPP (Programme d’achats d’urgence face à la pandémie) sera «probablement discutée et examinée au sein du Conseil des gouverneurs dans un avenir assez proche».

La communication des banques centrales n’a peut-être pas fini de nous surprendre. Est-ce délibéré ou simplement la conséquence de ce point important souligné par l’OCDE dans son dernier rapport? «La relation entre l’inflation, l’activité et les marchés du travail a changé, si bien qu’il est difficile d’évaluer pleinement l’impact du resserrement des politiques monétaires».

Ce résumé des difficultés d’analyse auxquelles les banques centrales, les gouvernements et les investisseurs vont être confrontés explique peut-être pourquoi les scénarios économiques ont été si fluctuants depuis le début de l’année et risquent de le rester en 2024.

Le scénario idéal d’un atterrissage en douceur est redevenu prépondérant en cette fin d’année mais l’optimisme pour 2024 est peut-être excessif. Le ton prudent adopté par l’OCDE semble plus approprié : «L’inflation s’atténue, mais la croissance ralentit».

Face au ralentissement des hausses de prix, les banquiers centraux ont graduellement assoupli leurs discours sur l’inflation. Ils reconnaissent aussi que les politiques monétaires restrictives ont commencé à peser sur l’activité et que les effets vont se prolonger.

Il s’agit d’un changement important de la communication, qui a conforté les anticipations des investisseurs et soutenu les actions et les obligations. Doit-on en conclure que tout est désormais joué et que 2024 verra la poursuite de ces tendances favorables à mesure que les taux directeurs seront régulièrement abaissés? Pour les obligations gouvernementales, un tel scénario semble en effet probable mais la rapidité de la détente des rendements au cours des dernières semaines et les positionnements extrêmes qui en ont résulté devraient entraîner des mouvements erratiques à court terme. En ce qui concerne les actions, les perspectives bénéficiaires ne nous semblent toujours pas intégrer suffisamment le ralentissement prévisible de l’activité, ce qui nous conduit à conserver une position prudente tout en tenant compte des opportunités qui peuvent se présenter à court terme sur certains secteurs ou marchés.