Les banques centrales des pays développés craignent encore de procéder trop tôt à une réduction de leurs taux, mais la banque centrale chinoise a récemment pris des mesures plus fermes.

Le rythme de l’inflation des pays développés a ralenti, tandis que la faiblesse de l’économie chinoise semble avoir atteint un tel «seuil d’alerte» que Pékin a fini par réagir. La grande question pour les marchés financiers est de savoir si nous observons enfin les premiers signes d’un basculement de politique monétaire vers un assouplissement. Les banques centrales des pays développés craignent encore de procéder trop tôt à une réduction de leurs taux, mais la banque centrale chinoise a récemment pris des mesures plus fermes.

La principale préoccupation des marchés reste l’inflation. Les publications sur les prix à la consommation de la semaine dernière en Europe, au Royaume-Uni et aux États-Unis n’ont pas déçu ceux qui anticipaient une réduction des pressions inflationnistes.

Aux États-Unis, les taux d’inflation totale et sous-jacente ont ralenti à 3,2% (en glissement annuel) en octobre contre 3,7% en septembre et à 4,0% contre 4,1%, respectivement. Surtout, l’inflation «sous-sous-jacente» (hors alimentation, énergie et logement) – la mesure considérée comme la plus importante pour les responsables de la Réserve fédérale américaine – n’a augmenté que de 0,2% sur un mois. Les actions américaines ont bondi dans un climat d’euphorie, enregistrant une hausse de près de 2,0% le jour de la nouvelle.

La tendance à la décrue de l’inflation suggère que la Fed pourrait désormais réviser à la baisse ses prévisions d’inflation sous-jacente pour la fin de l’année 2023 lorsqu’elle publiera de nouvelles projections lors de sa réunion des 12 et 13 décembre. Selon nous, cela rend la perspective (déjà peu probable) d’une nouvelle hausse des taux encore plus lointaine, du moins pour le moment.

L’inflation totale a également ralenti en Europe. Elle est tombée à 2,9% en glissement annuel en octobre, contre 4,7% en septembre, tandis que l’inflation sous-jacente est tombée à 4,2% en glissement annuel contre 4,7%.

Même au Royaume-Uni, qui est confronté aux plus fortes pressions inflationnistes parmi les principales économies, l’inflation totale et l’inflation sous-jacente en octobre sont tombées à 4,6% et 5,7% en glissement annuel, contre 6,7% et 6,1%, respectivement, en septembre.

Cependant, les principales banques centrales restent à la fois combatives et prudentes, avertissant que les décisions à venir en matière de politique monétaire dépendent de la solidité de l’économie et de l’atteinte de leurs objectifs d’inflation. Elles ont besoin pour ce faire de maintenir les conditions financières strictes actuelles. Il leur est difficile pour le moment de faire des prévisions d’inflation.

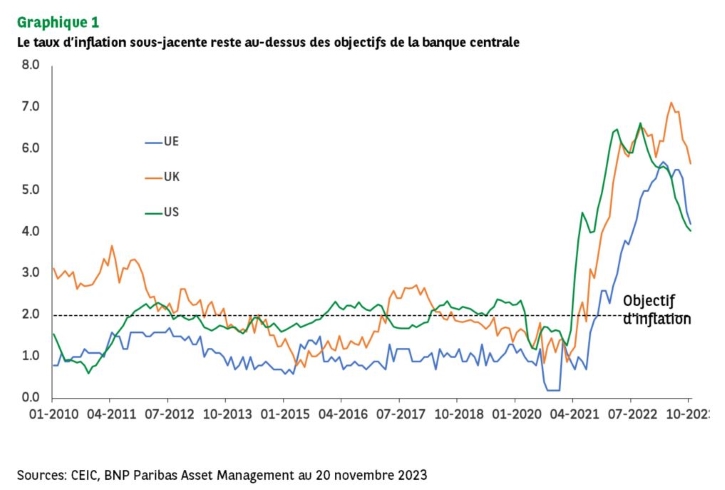

Malgré le récent déclin, l’inflation sous-jacente reste bien supérieure aux objectifs des banques centrales (voir graphique 1) dans toutes les grandes économies développées. Cela suggère qu’une période de croissance inférieure au potentiel pourrait être nécessaire dans ces économies pour ramener l’inflation sous-jacente à l’objectif de 2,0%.

Les principaux indicateurs d’inflation et d’activité aux États-Unis (et pour les autres grandes banques centrales) ne convergent pas (encore) vers une perspective de ralentissement. Aux États-Unis, rien ne prouve clairement que les consommateurs s’attendent à un retour de l’inflation vers les objectifs des banques centrales.

Les projections d’inflation pour le quatrième trimestre 2023, issues de l’enquête de la Fed de Philadelphie auprès des prévisionnistes, indiquent une hausse globale de l’IPC de 2,4% (par an) en moyenne au cours des 10 prochaines années. Cela contraste avec le taux moyen plus élevé (3,2%) issu de l’enquête de l’Université du Michigan de ce mois-ci sur les prévisions d’inflation sur cinq à dix ans. Par ailleurs, cet indice de l’Université du Michigan a bondi de 40 points de base depuis septembre 2023.

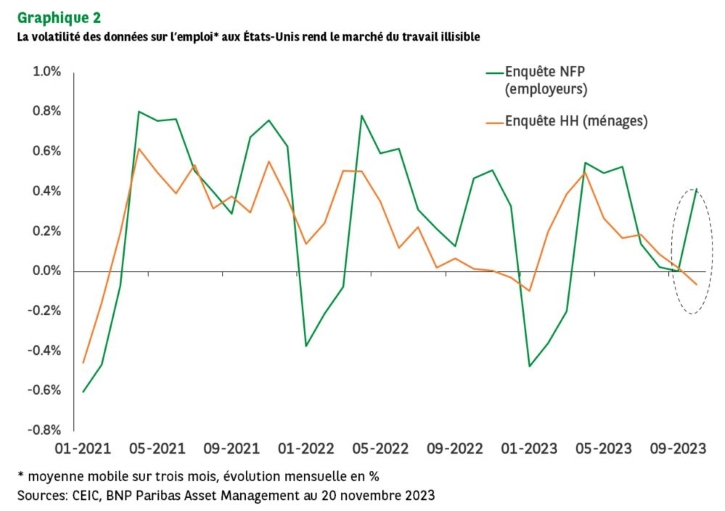

Les statistiques ambiguës sur le marché du travail américain justifient également la prudence de la Fed. Même si les chiffres de l’emploi non agricole d’octobre ont surpris à la baisse, la croissance de l’emploi calculée en moyenne mobile sur trois mois est restée forte. Dans le même temps, les augmentations d’offres d’emploi issues des résultats de l’enquête auprès des ménages (HH) étaient beaucoup plus faibles que celles issues de l’enquête auprès des entreprises (voir graphique 2).

De tels signaux contradictoires ne sont pas nouveaux, mais ils contribuent aux perspectives incertaines de la politique monétaire et rendent difficile le positionnement sur le marché.

L’expérience suggère que ce n’est que lorsque l’économie est entrée dans un ralentissement persistant, une récession notamment, que la détérioration du marché du travail et les anticipations d’inflation dans les différentes enquêtes tendent à s’aligner.

Cela implique que l’anticipation de taux directeurs «élevés pendant longtemps» devrait prévaloir jusqu’à ce que les politiques monétaires s’orientent vers un assouplissement. Pour que cette inflexion ait lieu, il faudra que les principaux indicateurs macroéconomiques fassent état:

- D’une croissance du PIB inférieure à la tendance

- D’une hausse du chômage vers ou au-dessus d’un niveau d’équilibre (ou d’autres signaux d’affaiblissement significatif du marché du travail, comme un ralentissement du rythme de croissance des salaires)

- D’une inflation sous-jacente en recul net et régulier vers le taux cible de 2,0%.

Pendant ce temps, la reprise économique inégale de la Chine se poursuit alors que les responsables politiques continuent de réfléchir à un soutien supplémentaire au secteur immobilier en difficulté.

Les statistiques macroéconomiques chinoises d’octobre ont fait état de divergences considérables entre les secteurs, avec des ventes au détail et une production industrielle toujours en croissance modérée, mais un ralentissement des investissements dans les infrastructures, en partie à cause d’une nouvelle détérioration du secteur immobilier.

Même si les derniers chiffres indiquent que l’objectif officiel de croissance de 5,0% pourra être atteint cette année, nous pensons que Pékin devra stabiliser le secteur immobilier pour éviter que la dynamique ne s’essouffle. Et il semble que les autorités préparent des mesures plus substantielles, la Banque populaire de Chine envisageant d’injecter au moins 1 000 milliards de RMB pour financer trois grands projets immobiliers et d’infrastructures dans des grandes villes.

Une telle mesure viendrait s’ajouter aux 1000 milliards de RMB de dépenses publiques annoncées récemment pour la fin de 2023. Si les choses se passent bien, ce qui semble être le cas pour le moment, nous pensons que la Banque populaire de Chine (PBoC) disposera alors d’une grande marge de manœuvre pour assouplir sa politique en monétisant la dette pour financer les dépenses publiques.

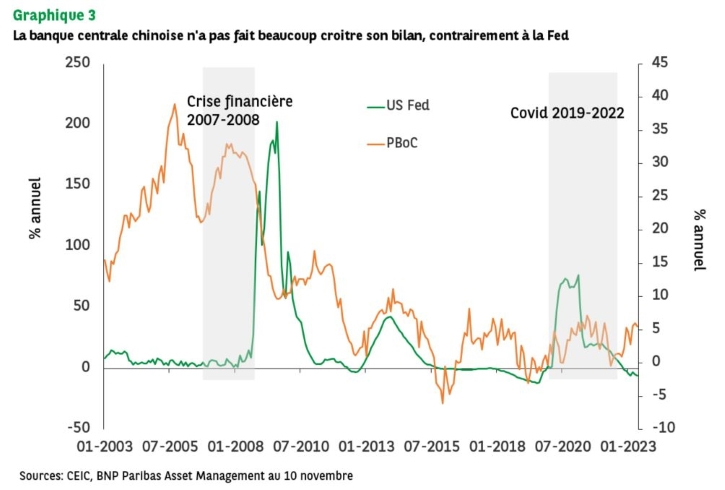

Malgré tous ses discours sur l’assouplissement de sa politique, la PBoC n’a pas élargi son bilan de manière significative pendant la pandémie pour relancer l’économie – contrairement à ses homologues des marchés développés (voir graphique 3).

Si Pékin parvient à maintenir sa politique volontariste dans les mois à venir, à restaurer la confiance et à convaincre les marchés que les perspectives s’améliorent, nous pensons qu’il existe de bonnes chances d’assister à un rebond durable de la croissance du PIB chinois et des valorisations boursières en 2024. Dans le cas contraire, le rythme de la croissance chinoise pourrait demeurer faible, faisant peser une chappe de plomb sur les prix des actifs.

Face à un contexte macroéconomique et politique aussi incertain, la détermination de son positionnement sur le marché ne laisse que peu de place à l’erreur.

Nous optons pour une posture défensive en privilégiant les obligations d’État aux actions jusqu’à ce que la dynamique économique et politique change à nouveau, ou du moins jusqu’à ce que le brouillard se dissipe.