2023 s’est achevée par un solide rally sur les actions (+4,7% en décembre pour l’indice MSCI AC World en dollars) qui ont été portées par les espoirs de baisse rapide des taux directeurs de la Réserve fédérale américaine. Dès la deuxième séance de 2024, cette assurance a semblé vaciller.

Alors que les investisseurs sortent à peine de la torpeur des fêtes, il ne faut, bien sûr, pas donner trop d’importance aux variations sur deux ou trois jours de cotation d’autant plus que les évolutions enregistrées au cours de la dernière semaine de 2023 étaient peu significatives compte tenu d’une activité réduite.

Malgré tous les vœux que l’on pourra formuler, une chose ne semble pas devoir changer en 2024. Pour le meilleur ou pour le pire, les moindres inflexions du discours de la Réserve fédérale américaine (Fed) vont continuer à être analysées (parfois à l’excès) par les investisseurs. De leur côté, les économistes continueront à suivre (parfois d’un peu trop près) les anticipations reflétées par les marchés.

De quoi parlent les banquiers centraux?

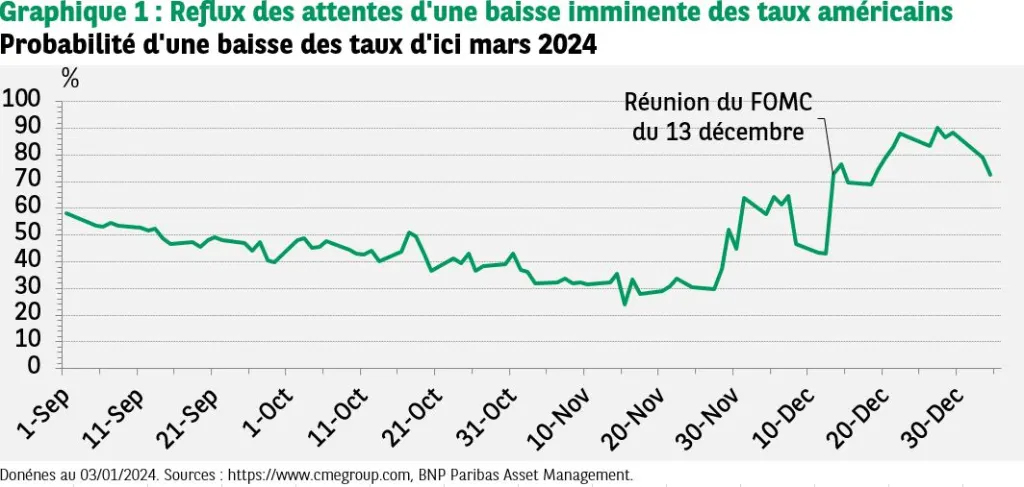

Sans surprise, les discussions pendant les comités de politique monétaire portent sur la croissance et l’inflation et pas sur un calendrier précis de baisse des taux directeurs. C’est le message des Minutes de la réunion du FOMC (Federal open market committee) des 12 et 13 décembre publiées le 3 janvier. Selon ce compte rendu, les membres du FOMC relèvent un «degré inhabituellement élevé d’incertitude» sur les perspectives économiques. Ils jugent «approprié» de maintenir une politique monétaire restrictive même si certains s’inquiètent des risques baissiers sur l’économie associés à un trop fort degré de restriction.

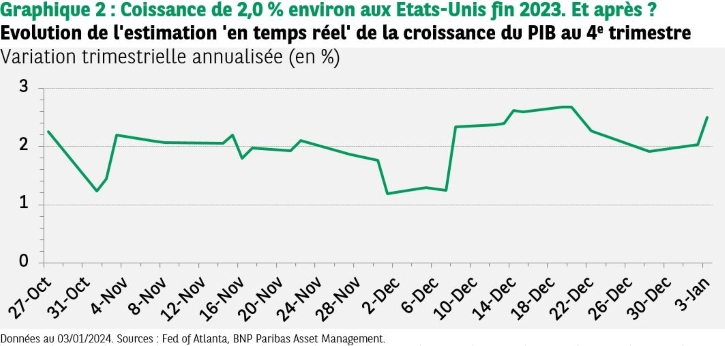

L’estimation en temps réel de la croissance du PIB au quatrième trimestre calculée par la Fed d’Atlanta (GDPNow) s’est inscrite à 2,5% début janvier, toujours nettement au-dessus du consensus des économistes de marché.

Le sursaut de l’activité fin 2023 dans les secteurs immobilier (mises en chantier, ventes dans l’ancien) et manufacturier (production industrielle, enquête ISM) explique cette évolution favorable. Cette amélioration semble toutefois fragile. D’une part le moral des constructeurs de maisons n’est que modestement remonté en décembre après 4 baisses consécutives. D’autre part, si la reprise de l’activité chez les constructeurs automobiles (après deux mois de grève en septembre et octobre) pourrait entraîner la poursuite du rebond de la production en décembre, le mouvement ne devrait pas se prolonger au-delà alors que l’indice PMI manufacturier est tombé en décembre à 47,9, au plus bas depuis juin, sous l’effet d’un recul des commandes.

Le Président de la Fed de Richmond, qui participera au vote sur la politique monétaire cette année, a déclaré le 3 janvier que la réunion de mars était encore loin et qu’il s’efforçait «de ne pas anticiper les réunions». Il n’a pas exclu la possibilité de hausses supplémentaires des taux directeurs et rappelé que les données sur l’inflation et la croissance guideront les décisions de politique monétaire.

La veille, le gouverneur de la Banque d’Espagne, avait déclaré à peu près la même chose : la durée pendant laquelle les taux devront être maintenus à leur niveau actuel va dépendre de l’évolution des données économiques dans un contexte d’incertitude élevée. A la toute fin de 2023, Robert Holzmann (Banque centrale d’Autriche) avait indiqué que les baisses de taux «n’étaient en aucun cas garanties pour 2024».

Que penser des données économiques?

Les banquiers centraux nous expliquent que leurs prochaines décisions vont «dépendre des données économiques», et ils vont sans doute nous le répéter souvent cette année. Examinons les premiers indicateurs dont nous disposons.

Les enquêtes auprès des directeurs des achats ont révélé une activité moins solide fin 2023. L’indice Global PMI du secteur manufacturier est passé de 49,3 à 49 en décembre et oscille autour de ce niveau depuis août dernier. L’indice est inférieur à 50, ce qui signale une contraction de l’activité manufacturière, pour 22 des 29 pays dans lesquels l’enquête est réalisée. Il a davantage baissé dans les économies développées. Les entreprises déclarent réduire leurs effectifs face à la faiblesse des commandes.

Aux Etats-Unis, l’enquête ISM auprès des directeurs des achats a surpris à la hausse, l’indice se redressant de 46,7 à 47,4 dans le secteur manufacturier. Notons toutefois qu’un indice ISM manufacturier inférieur à 48,7 correspond historiquement à une contraction de l’ensemble de l’économie.

Dans la zone euro, l’indice composite est resté stable à 47,6 en décembre (un meilleur résultat qu’en première estimation). Pour le quatrième trimestre, le niveau moyen de l’indice ressort à 47,2 (47,5 au troisième trimestre), un niveau qui correspond à une récession (après une contraction de 0,1% du PIB au troisième trimestre). La dégradation de la composante sur l’emploi corrobore ce résultat.

L’année s’annonce agitée

Les conclusions du dernier comité de politique monétaire de la Fed de 2023 ont offert aux investisseurs le «pivot» qu’ils attendaient depuis longtemps. En indiquant explicitement que la remontée des taux directeurs était terminée et, implicitement, qu’une baisse pouvait être envisagée dès le premier semestre 2024, Jerome Powell a alimenté le rally de fin d’année sur les actions et les obligations.

Face au net ralentissement de l’inflation et aux signes de tassement de l’activité, qui sont encore timides aux Etats-Unis, les investisseurs se sont mis à anticiper de nombreuses baisses des taux. Ils sont de plus en plus nombreux à adhérer au scénario idéal d’un atterrissage en douceur selon lequel la lutte contre l’inflation a été un succès qui n’a pas provoqué et ne provoquera pas de récession.

La hausse des actions au quatrième trimestre 2023 est restée fortement liée aux anticipations de baisses rapides des taux intervenant tôt en 2024 qui paraissent excessives par rapport à ce scénario idyllique.

A court terme toutefois, ce thème pourrait continuer à jouer, en premier lieu parce que le cycle de resserrement monétaire est terminé, ce qui constitue un changement important pour de nombreuses classes d’actifs.

Compte tenu de la violence du rally obligataire en décembre, des ajustements sur les niveaux de taux sont prévisibles en début d’année, ce qui pourrait entraîner des mouvements erratiques. Il nous semble approprié de commencer 2024 avec des positions plus équilibrées dans nos portefeuilles en remontant la part des actions à la neutralité (sans remettre en cause une certaine prudence à moyen terme) et en réduisant l’ampleur de la sursensibilité de la poche obligataire de nos portefeuilles après des prises de bénéfices. Les risques géopolitiques n’ont pas reflué, au contraire, fin 2023, et l’élection présidentielle aux Etats-Unis devrait être une importante source d’incertitude cette année qui pourrait entretenir une certaine nervosité.