Les actions mondiales ont enregistré de solides performances en février, plusieurs indices établissant de nouveaux records malgré un scénario toujours fluctuant au gré des indicateurs économiques. Les investisseurs en actions ont eu tendance à privilégier, malgré tout, une vision assez positive de la croissance et à ne se préoccuper que modérément de la persistance de l’inflation dans les services.

Le jour de plus en février a été dédié aux données sur l’inflation. Le message apporté par les indicateurs a été cohérent de part et d’autre de l’Atlantique et reflète les préoccupations exprimées par les banques centrales. Il est encore trop tôt pour être assuré que l’inflation va retourner durablement vers 2%.

L’inflation n’est pas encore vaincue

La réaction des marchés obligataires à la publication de la première estimation de l’inflation en février dans la zone euro et au chiffre de janvier pour le déflateur de la consommation privée hors alimentaire et énergie (core PCE) aux Etats-Unis a été positive. Les taux longs ont clôturé la séance du 29 février légèrement sous leur niveau de la veille. Au-delà de possibles ajustements de fin de mois, ce mouvement résulte vraisemblablement du jeu habituel entre les attentes des économistes de marché et le chiffre effectivement publié.

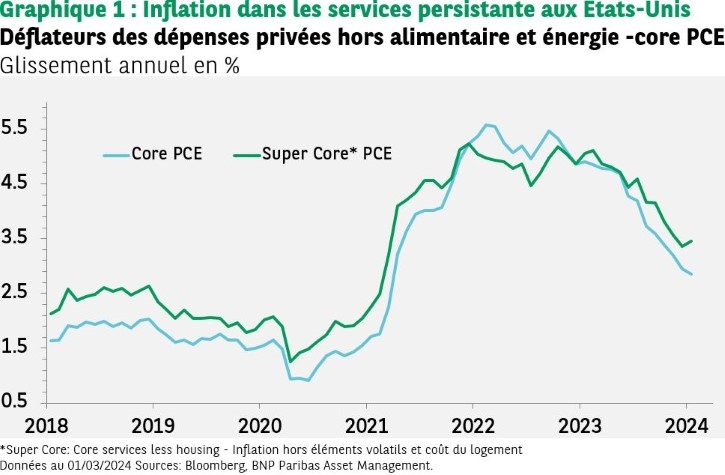

Si, dans la matinée, les indices de prix en France et en Espagne ont dépassé les attentes, l’inflation allemande publiée en début d’après-midi est sortie en ligne avec le consensus. Aux Etats-Unis, les indices de prix à la consommation et à la production connus depuis mi-février avaient préparé les esprits à une hausse mensuelle significative en janvier du core PCE, cette mesure de l’inflation sous-jacente privilégiée par la Fed. L’indice est effectivement ressorti en hausse de 0,4% par rapport au mois précédent, sa variation en glissement annuel passant de 2,9% à 2,8%.

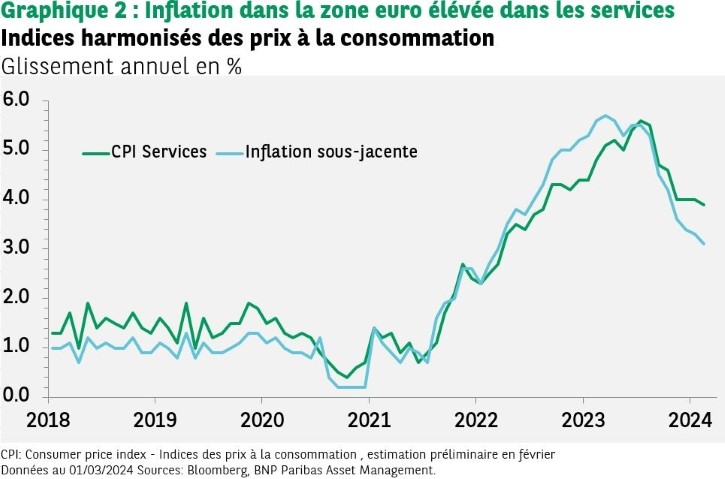

Dans ce contexte, l’information la plus importante contenue dans ces statistiques a été ignorée: le prix des services ne ralentit pas. Aux Etats-Unis, la mesure dite Super Core (inflation dans les services hors éléments volatils et coût du logement) a légèrement augmenté en glissement annuel (de 3,34% à 3,45% en janvier). Dans la zone euro, les données de février ont confirmé la rigidité à la baisse de l’inflation dans les services. Elle est ressortie à 3,9% en février selon l’estimation préliminaire après s’être maintenue à 4,0% de novembre à janvier.

Dernières nouvelles de la croissance

L’évolution des salaires constitue le principal facteur explicatif de l’inflation dans les services qui reflètent en cela la dynamique de la demande intérieure.

La semaine passée, nous avons consacré notre article hebdomadaire à la situation conjoncturelle dans la zone euro. Les derniers éléments disponibles confirment cette analyse : le sentiment économique mesuré par l’enquête de la Commission européenne a baissé en février mais, à l’instar des PMI (Purchasing manager index – enquêtes auprès des directeurs des achats), cet indice semble avoir atteint un point bas à l’automne dernier. Le niveau moyen de l’indice PMI composite est passé de 47,2 au 4e trimestre à 48,4 en janvier-février. Le recul des nouvelles commandes dans le secteur manufacturier s’est atténué en février. Le rebond de la production industrielle en décembre (+2,6% par rapport à novembre) sous l’effet d’une forte hausse des biens d’investissement est un autre élément encourageant qui plaide pour une reprise, certes modérée et fragile.

Aux Etats-Unis, les signes d’un léger tassement de l’activité se multiplient comme le recul de la consommation des ménages en termes réels en janvier ou la baisse de l’indice ISM du secteur manufacturier. L’enquête ISM (Institute for Supply management) est l’enquête historique auprès des directeurs des achats aux Etats-Unis. En février, son message a été plus négatif que celui envoyé par l’enquête PMI : l’indice ISM a reculé pour s’inscrire à 47,8 (contre 49,1 en janvier) et se situe donc sous 50 depuis 16 mois. Nous saurons dans les prochains jours si l’ISM dans le secteur des services est concordant avec la baisse de l’estimation préliminaire de l’indice PMI. Enfin, l’indice de confiance des consommateurs (Conference Board) a baissé en février après 3 hausses consécutives. Les ménages sont toujours plus nombreux à considérer qu’il est facile de trouver un emploi (41,3% en février) que le contraire (13,5%). L’écart entre les deux réponses s’est toutefois réduit en février, traduisant une certaine normalisation du marché du travail. Malgré ce léger essoufflement des données en fin de mois, la croissance reste résistante au 1er trimestre (3,0% en rythme annualisé selon l’estimation en temps réel du PIB de la Fed d’Atlanta)

Anticipations sur la politique monétaire plus raisonnables

En février, les grandes banques centrales sont parvenues à convaincre les investisseurs qu’elles ne voyaient pas d’urgence à commencer à baisser leurs taux directeurs. Aux Etats-Unis, les anticipations reflétées par les marchés à terme ont progressivement rejoint les indications sur la politique monétaire à venir données par la Fed en décembre et réaffirmées depuis le début de 2024: très faible probabilité d’une action avant juin et un total de trois baisses en 2024. Les obligations gouvernementales ont pâti de ces ajustements mais les actifs risqués ont profité des solides fondamentaux des entreprises.

Les investisseurs vont devoir s’accorder sur un scénario pour 2024

En raison de l’amélioration récente des enquêtes d’activité dans la zone euro et de déceptions limitées sur les données américaines, qui continuent à refléter une économie solide, le consensus s’oriente vers une vision plus optimiste.

L’hypothèse d’une récession, qui constituait le scénario central il y a un an, a été abandonnée. Dans son rapport intermédiaire sur les perspectives économiques, l’OCDE envisage la poursuite d’une croissance modérée en 2024.

La progression des marchés actions en février a occulté les risques aux yeux des investisseurs, alimentant ainsi une dynamique favorable. Alors que les actions semblent évoluer dans un monde idéal, celui-ci pourrait être bouleversé à tout moment : des indicateurs décevants relanceraient le scénario d’une récession, une inflation persistante ferait disparaître les anticipations de baisse des taux directeurs, les inquiétudes sur l’immobilier ou la Chine pourraient ressurgir. Par ailleurs, les risques géopolitiques et politiques n’ont pas reflué.

Les risques mentionnés ci-dessus ne constituent pas notre scénario central mais pourraient entraîner des pics de volatilité et de nervosité sur les différentes classes d’actifs. Les configurations actuelles ne nous paraissent pas propices à des positionnements directionnels marqués dans l’allocation d’actifs.

Après la dégradation généralisée des obligations gouvernementales en février, les seuils atteints, ou en passe de l’être, par les rendements nous paraissent justifier de renforcer graduellement notre exposition. Nous restons proches de la neutralité sur les actions, en privilégiant les marchés dont les valorisations sont plus attractives.