Graphique de la semaine de DWS. Il est bien plus difficile de prévoir l'inflation et son impact probable sur les dépenses des ménages que d'élaborer des récits de marché crédibles.

L'année dernière, à peu près à la même époque, le sénateur sortant de Pennsylvanie Pat Toomey a demandé avec insolence au président de la Réserve fédérale (Fed) Jerome Powell: «Combien de temps l'inflation doit-elle dépasser votre objectif avant que la Fed ne décide que ce n'est peut-être pas si transitoire?», ajoutant qu'à long terme, «tout est transitoire. La vie est transitoire». En réponse, Powell a concédé que novembre 2021 était «probablement un bon moment pour retirer ce mot et essayer d'expliquer plus clairement ce que nous voulons dire»1.

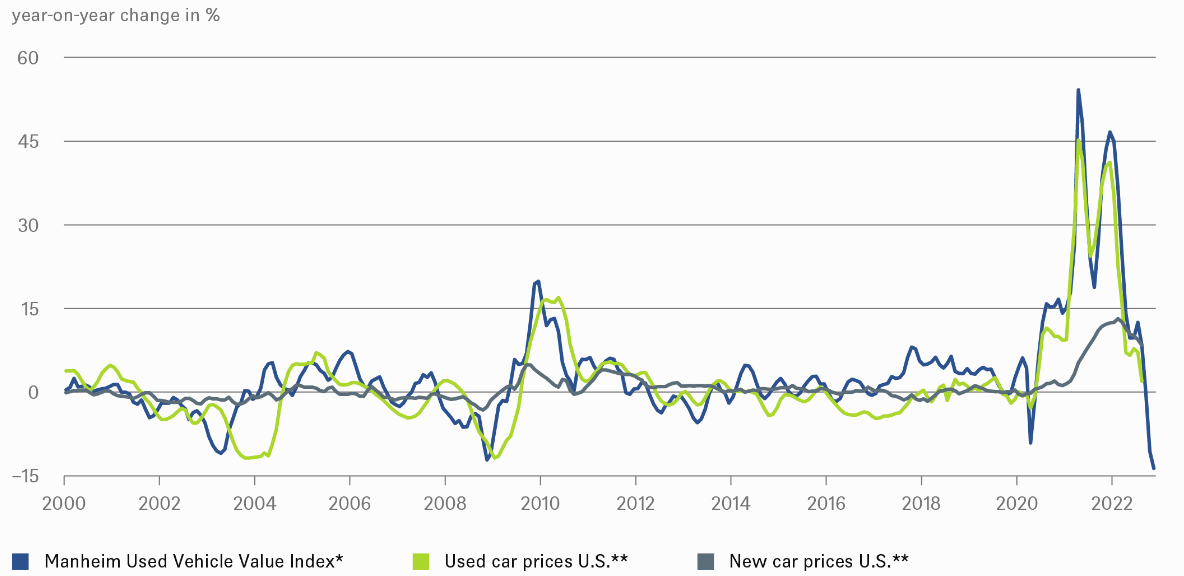

Un an plus tard, le mot «transitoire» est de retour, tout comme une partie de la confusion qu'il tend à provoquer chez les investisseurs2. Prenez la pièce à conviction numéro un: Les prix des voitures d'occasion aux Etats-Unis, qui sont montés en flèche en 2021. Comme le montre notre graphique de la semaine, les prix de gros, mesurés par l'indice de valeur des véhicules d'occasion Manheim (MUVVI), sont désormais en baisse en glissement annuel3. Cela va dans le sens de l'idée selon laquelle, à mesure que les perturbations de la chaîne d'approvisionnement s'atténuent et que le choc lié à la Covid (du moins en dehors de la Chine) disparaît dans le rétroviseur, il devrait en être de même pour les pressions à la hausse sur les prix des biens durables en général. Cette évolution, qui suit de près les résultats étonnamment modérés de l'indice des prix à la consommation (IPC) américain d'octobre, est de bon augure pour les mois à venir. Comme le montre notre graphique, le MUVVI devance généralement de deux mois environ la composante ‘voitures d'occasion’ de l'indice.

Certes, les véhicules d'occasion ne représentent qu'environ 4% de l'IPC américain et les prix des camions et des voitures neufs, qui ont à peu près la même pondération, augmentent encore à un rythme de 8,4% en glissement annuel, reflétant en partie la hausse des coûts des matières premières4. A un taux de base de 6,3% (après élimination des prix volatils de l'alimentation et de l'énergie), les pressions sur les prix restent cependant beaucoup trop élevées pour être confortables. En tout cas, aux Etats-Unis et au niveau de l'indice de référence, le pic d'inflation de cette année ne peut être entièrement imputé à l'invasion de l'Ukraine par Vladimir Poutine en février et à la perturbation actuelle des marchés mondiaux de l'énergie et des denrées alimentaires, contrairement aux nombreuses tragédies humaines que la guerre a provoquées dans le monde.

Cela nous amène à un point plus général. Comme le suggère un examen plus approfondi de notre graphique, la relation entre les lectures du MUVVI et de l'IPC pour les voitures d'occasion ne semble pas si étroite et fiable à long terme. Cela ne devrait pas être une surprise, car les corrélations historiques - qu'il s'agisse de prévoir les prix des voitures ou les coûts de location - ne remplacent pas un examen approfondi de la dynamique microéconomique sous-jacente du bien ou du service en question5. Dans quelle mesure, par exemple, les changements de comportement des ménages en matière de conduite s'avéreront-ils contraignants, en termes d'évitement des transports publics pendant la pandémie et de déplacement vers les zones rurales? Quel sera l'impact à plus long terme sur les prix des voitures d'occasion des décisions de production de nombreux constructeurs automobiles pendant la pandémie, qui ont décidé d'utiliser les puces rares pour des véhicules plus chers, plutôt que pour des véhicules bon marché?

Enfin, les IPC ne sont pas une mesure particulièrement efficace pour évaluer l'ampleur de l'augmentation des coûts pour les ménages les plus pauvres qui dépendent le plus de produits à faible marge, lesquels ont connu certaines des plus fortes augmentations de prix, ainsi qu'un rétrécissement des gammes de produits. «Il a toujours été difficile de prévoir l'inflation sur la base d'une mesure particulière et son impact probable sur les dépenses des ménages, plutôt que d'élaborer des récits de marché crédibles, et la série de chocs que nous avons connue a rendu la tâche encore plus difficile», souligne Christian Scherrmann, économiste américain chez DWS.

* avec un délai de deux mois

** tel que reflété dans l'indice des prix à la consommation (IPC-U)

2 L'intransigeance "transitoire" de JPMorgan | Financial Times (ft.com)

3 Indice de valeur des véhicules d'occasion (manheim.com)

4 https://www.bls.gov/news.release/cpi.t02.htm

5 Changements de paradigme inflationniste (dws.com)