Graphique de la semaine de DWS. Après une année d'horreur sur les marchés obligataires mondiaux, il y a des raisons d'avoir un peu d'espoir pour l'avenir.

Jusqu'à présent, l'année 2022 a apporté peu de joie aux investisseurs. La hausse de l'inflation suscitait déjà des inquiétudes sur les marchés boursiers l'année dernière. À la suite de l'invasion de l'Ukraine par la Russie, ces craintes se sont intensifiées, de même que la flambée des prix de l'énergie. L'inflation des prix à la consommation s'est à la fois étendue et accélérée, tandis que les perspectives économiques se sont détériorées. Tout cela a entraîné une baisse des valorisations des actions, même si les bénéfices des entreprises ont jusqu'à présent bien résisté.

Tout cela n'est pas si inhabituel pour les actions, surtout si l'on tient compte du précédent rebond du marché après les dépressions dues à la pandémie. En revanche, l'évolution peu réjouissante des marchés obligataires cette année est tout à fait unique dans l'histoire économique moderne. Pour contenir l'inflation, les banques centrales se sont senties obligées, l'une après l'autre, de relever les taux d'intérêt encore et encore. Une hausse des taux d'intérêt entraîne une baisse des prix des titres obligataires. Toutefois, même par rapport aux phases précédentes de hausse significative des rendements au cours des dernières décennies, les pertes de 2022 pour les investisseurs obligataires ont été particulièrement sévères.

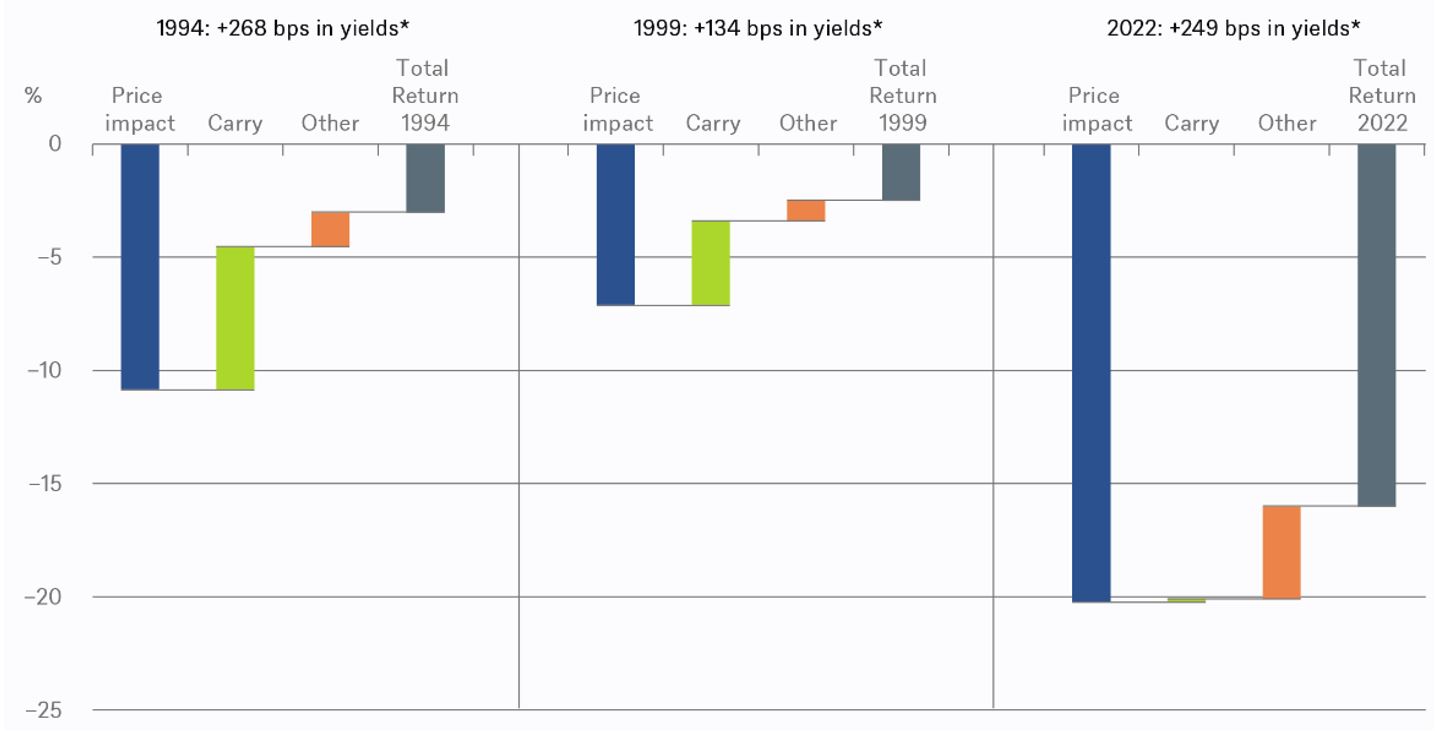

Notre graphique de la semaine explique pourquoi. Sur la base d'un indice d'obligations souveraines européennes, il montre que la hausse des rendements était de 249 points de base à la fin du mois d'octobre, soit un peu moins que pour toute l'année 1994. Toutefois, la sensibilité aux taux d'intérêt du marché obligataire européen est nettement plus élevée aujourd'hui qu'en 1994. Cela s'explique en partie par les faibles coupons des obligations émises ces dernières années. En outre, de nombreux émetteurs ont profité de l'environnement de taux d'intérêt bas des années 2010 et ont émis des obligations à échéance particulièrement longue.

Les obligations à échéance longue et à faible coupon sont plus sensibles aux variations de rendement que les obligations à échéance courte ou à coupon élevé1. Au total, un point de base de hausse des taux d'intérêt entraîne actuellement une baisse des prix qui est, approximativement parlant, deux fois plus importante que ce n'était le cas en 1994, par exemple. En outre, cette année – et c'est également différent de 1994 – il n'y a pratiquement pas eu de compensation par le revenu du coupon courant («carry»). D'autres effets, comme les changements dans la composition de l'indice au cours de l'année, n'ont pu compenser que partiellement la perte de valeur des obligations, unique dans l'histoire.

Toutefois, la hausse des rendements observée cette année présente aussi des avantages pour l'avenir. Après une décennie de rendements faibles, voire nuls, les rendements et les primes de risque des obligations semblent à nouveau convenables, du moins si l'on suppose que les banques centrales atteindront leurs objectifs d'inflation à moyen terme. L'argument dit TINA, selon lequel «il n'y a pas d'alternative» aux investissements risqués, a finalement perdu sa justification en 2022. Face aux actions, les obligations commencent à paraître tout à fait compétitives.

* ICE BofA Euro Government Index

** jusqu'au 19 octobre 2022