L’indicateur de risque d’écoblanchiment renseigne sur la crédibilité des engagements ESG des entreprises.

Développé au sein de l’agence de notation ESG Covalence, l'indicateur de risque d'écoblanchiment permet de mesurer l’exposition des portefeuilles au risque de greenwashing et renseigne sur la précision, la transparence et la crédibilité des engagements des entreprises en matière de durabilité1. Au 30 avril, près de 1’200 sociétés sur les plus de 13'000 suivies (9%) présentent un risque d’écoblanchiment sur au moins un des trois piliers Environnement, Social, Gouvernance.

Alors que l’investissement durable représente 37% des actifs sous gestion dans le monde2, les allégations et craintes de greenwashing en finance se font fréquemment entendre dans différents milieux: universitaires, ONG, gouvernements et organisations internationales, autorités de surveillance des marchés, mais aussi parmi les détenteurs d'actifs et les professionnels de l’investissement. Il est donc important que ces préoccupations soient sérieusement prises en compte.

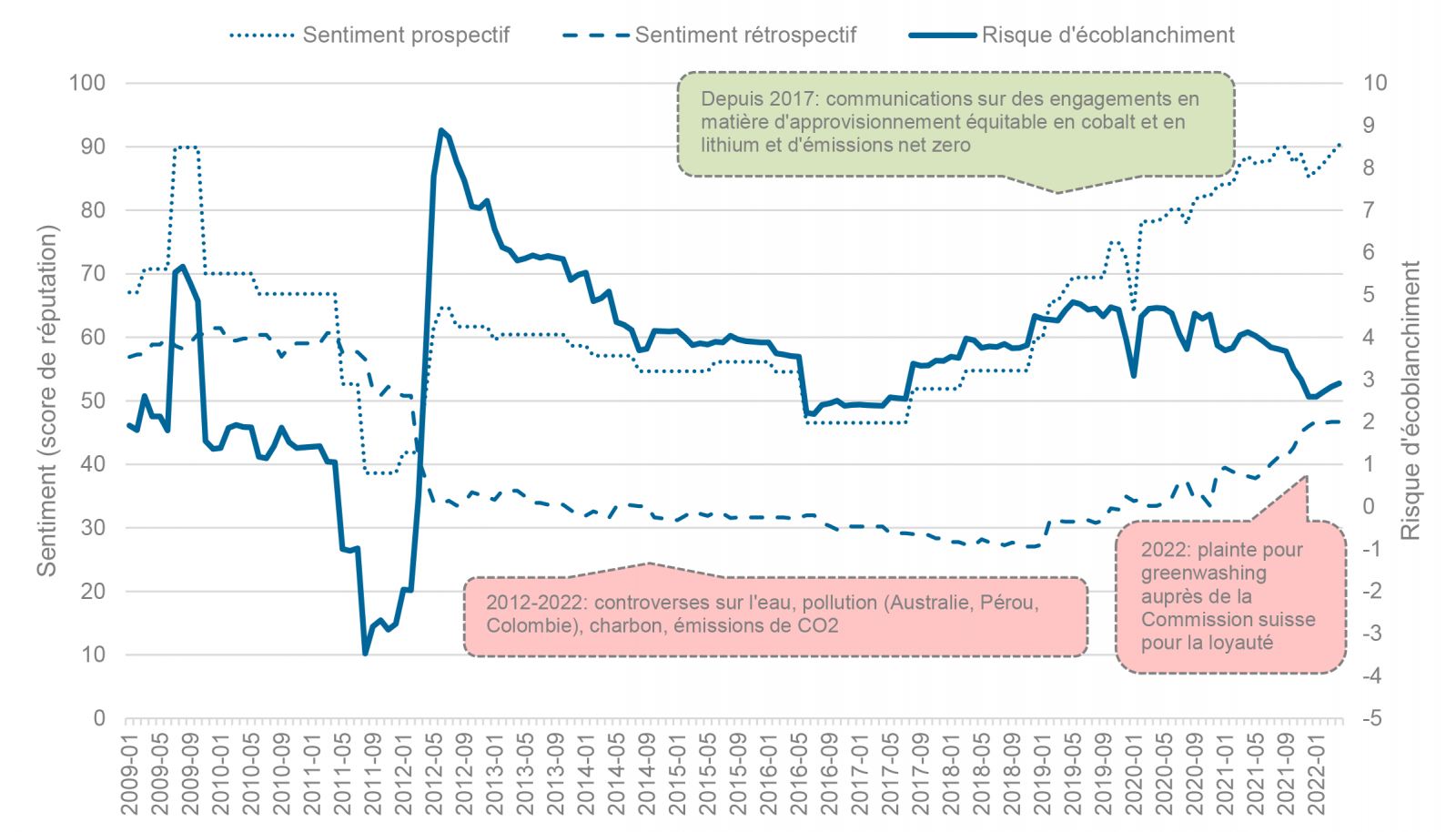

L'indicateur de risque d’écoblanchiment est calculé avec des données médiatiques, des nouvelles positives et négatives publiées par les médias et autres parties prenantes et permettant de calculer un score de réputation grâce à une analyse de sentiment. Dans un premier temps, ces données sont étiquetées avec des éléments prospectifs (mots-clés tels que «net zero», «engagements» ou «objectifs», dates futures, quantités et unités de mesure). Ce marquage permet de séparer les données médiatiques en deux groupes: données prospectives et données rétrospectives. Les premières décrivent les engagements, objectifs et ambitions des entreprises en matière de durabilité, tandis que les secondes couvrent plutôt leurs réalisations, héritages et controverses passées.

Un sentiment, ou score de réputation, est calculé pour les deux ensembles de données, prospectives et rétrospectives. Le sentiment est donné par la part des nouvelles positives sur le total des nouvelles positives et négatives. L’indicateur de risque d’écoblanchiment représente la différence entre le sentiment rétrospectif et le sentiment prospectif. Cet indicateur est calculé pour chacune des trois dimensions E, S, G.

Lorsque les deux scores de sentiment sont similaires, le risque d’écoblanchiment est considéré comme faible et les engagements comme crédibles, cohérents avec les données décrivant le passé.

Lorsque le sentiment prospectif est supérieur au sentiment rétrospectif, un risque moyen ou élevé d’écoblanchiment est identifié, signalant des divergences potentielles entre les annonces des entreprises et leurs pratiques réelles.

Lorsque le score prospectif est inférieur au score rétrospectif, le risque d’écoblanchiment est négatif: nous sommes plutôt confrontés à un risque de mutisme vert (green muting), indiquant un manque d'engagements dû à l'absence de stratégie de durabilité, à une posture d’occultation (mutisme vert volontaire); cette situation peut également être due à des engagements rendus inaudibles car fréquemment ou systématiquement associés à des controverses (mutisme vert forcé).

Dans la dimension environnementale, les situations les plus fréquentes de risque d'écoblanchiment concernent l'énergie et les matériaux (métaux et mines, or, acier). Si l'on considère le risque de mutisme vert, les groupes industriels les plus exposés sont l'assurance, les médias et le divertissement, et les services financiers diversifiés: dans ces secteurs, les entreprises sont tentées d'adopter un profil bas en termes de stratégie de développement durable (mutisme vert volontaire). Au sein des sous-industries, le tabac arrive en tête: les engagements environnementaux des fabricants de tabac sont souvent mentionnés avec des commentaires négatifs liés à l'impact de leurs produits sur la santé, ce qui a pour effet d'étouffer ces engagements, de les rendre inaudibles (mutisme vert forcé).

Dans la dimension sociale, les groupes d’industries présentant le plus de risques d'écoblanchiment sont les constructeurs automobiles, le transport (compagnies aériennes, transport maritime), et le commerce de détail des produits alimentaires et de première nécessité.

Comme dans la dimension environnementale, l'assurance apparaît en tête de liste en termes de risque de mutisme vert dans la dimension sociale. Une façon d'interpréter ces résultats : l'assurance, les services de télécommunication et les services financiers diversifiés se considèrent comme moins exposés aux risques ESG, comme des entreprises à «faible empreinte», et restent donc prudentes et discrètes dans leurs engagements en matière de développement durable.

Les entreprises basées en Australie présentent le plus grand nombre d'occurrences de risque d’écoblanchiment dans la dimension Environnement. La Suisse est le pays qui enregistre le plus de situations de risque de mutisme vert dans les dimensions sociale et de gouvernance. Le mutisme vert helvétique est volontaire plutôt que forcé. Deux facteurs explicatifs potentiels: politiquement, la Suisse a tendance à se concentrer sur les piliers environnemental et économique de la durabilité par rapport au pilier social; culturellement, certains traits de l'identité suisse, comme le pragmatisme, la prudence, la discrétion et la modestie, ne favorisent pas l'expression d'engagements et d'objectifs ambitieux.

2 D’après la Global Sustainable Investment Alliance