Les décisions financières sont particulièrement affectées par les biais comportementaux, qui sont souvent inconscients; cela peut nuire à la sécurité financière à long terme et en particulier la retraite.

- Les biais comportementaux font partie de la vie quotidienne. Ils peuvent découler de l’intuition, des impulsions ou de l’éducation.

- De tels biais peuvent être de nature très émotionnelle, ce qui les rend difficile à détecter et à traiter. Certains sont d’origine cognitive et peuvent être surmontés par une meilleure information et l'éducation.

- Les décisions financières sont particulièrement affectées par les biais comportementaux, qui sont souvent inconscients; cela peut nuire à la sécurité financière à long terme et en particulier la retraite.

Historiquement, les économistes ont eu tendance à supposer que les individus prennent des décisions rationnelles pour allouer les ressources efficacement et en maximiser l’utilité, conduisant ainsi à des résultats optimaux à long terme. Si tel était le cas, la planification personnelle de la retraite devrait être dans l’esprit de tous ceux qui commencent à travailler.

Souvent, la théorie et la réalité ne correspondent pas. L’économie comportementale a émergé dans la seconde moitié du XXe siècle, basé sur l’observation que les individus ont parfois tendance à prendre des décisions irrationnelles. Elle reconnaît que toutes les décisions ne sont pas fondées sur une logique irréprochable, mais souffrent plutôt de biais inconscients et de raisonnements erronés. Dans le domaine des finances en particulier, les biais peuvent conduire à des décisions sous-optimales avec de graves conséquences à long terme.

L’épargne-retraite privée, par exemple avec le pilier 3a - avantageux sur le plan fiscal, est de plus en plus importante pour assurer un niveau de vie décent à la retraite. Pourtant, de nombreuses personnes négligent la planification volontaire de la retraite, surtout les jeunes. Cela peut s’expliquer en partie par notre préférence pour le court terme au détriment de l’avenir lointain, d’autant plus que ce dernier est plus incertain et nous oblige à envisager la fin de vie. Un manque de discipline face à un choix entre les plaisirs actuels (consommation) et les objectifs futurs (d’épargne) est le biais de la maîtrise de soi.

La négligence partielle de la planification des retraites privées s’explique également par le fait que l’État suisse s’est occupé d’une partie des prestations de retraite nécessaires, ce qui rend les gens complaisants. Toutefois, le fait de s’appuyer uniquement sur le système de retraite actuel ne tient pas compte du fait que l’environnement a changé depuis la création de la retraite d’État par répartition dans les années 1940 et le lancement de fonds de pension professionnels obligatoires dans les années 1980. La pression monte sur le système suisse à trois piliers, principalement en raison des changements démographiques, et des ajustements sont nécessaires pour assurer sa stabilité à long terme. Le changement peut être difficile à réaliser, le parti pris du conservatisme empêche les individus d’intégrer de nouvelles informations, comme les dernières statistiques sur le vieillissement de la population, dans leur prise de décision concernant le vote sur les réformes ou l’investissement privé.

Pourquoi sommes-nous enclins à ces biais? Une partie de la réponse est la tendance humaine à résister au changement, qui est lui-même un autre biais, celui du statu quo. Si ces biais ne sont pas combattus, ils peuvent nous empêcher de planifier suffisamment tôt. Une fois à la retraite, il peut être trop tard pour changer de cap et compenser les déficits de l’épargne-retraite.

De nos jours, environ deux tiers des Suisses éligibles utilisent le pilier 3a, même si tous n’en profitent pas pleinement. Cependant, beaucoup placent l’argent sur un compte en espèces car cela est perçu comme étant sûr. Des études montrent que les individus ont tendance à ressentir un plus grand chagrin d’une certaine perte qu’ils ne ressentent de jouissance d’une quantité égale de gain. Ainsi, plutôt que de prendre le risque potentiel de voir le cours des actions chuter, même temporairement, ils regardent leur montant de liquidités rester inchangé. C’est ce qu’on appelle aversion à la perte.

L'épargne ne baisse peut-être pas en valeur nominale, mais elle perd de la valeur en termes réels, puisque son pouvoir d’achat diminue inexorablement avec l’inflation. Cela procure un faux sentiment de sécurité découlant du biais de l'illusion de l’argent. Même si l’inflation en Suisse est faible depuis un certain temps et qu’elle devrait rester modérée dans les années à venir, à long terme, cela continue d’éroder le pouvoir d’achat de l’épargne-retraite.

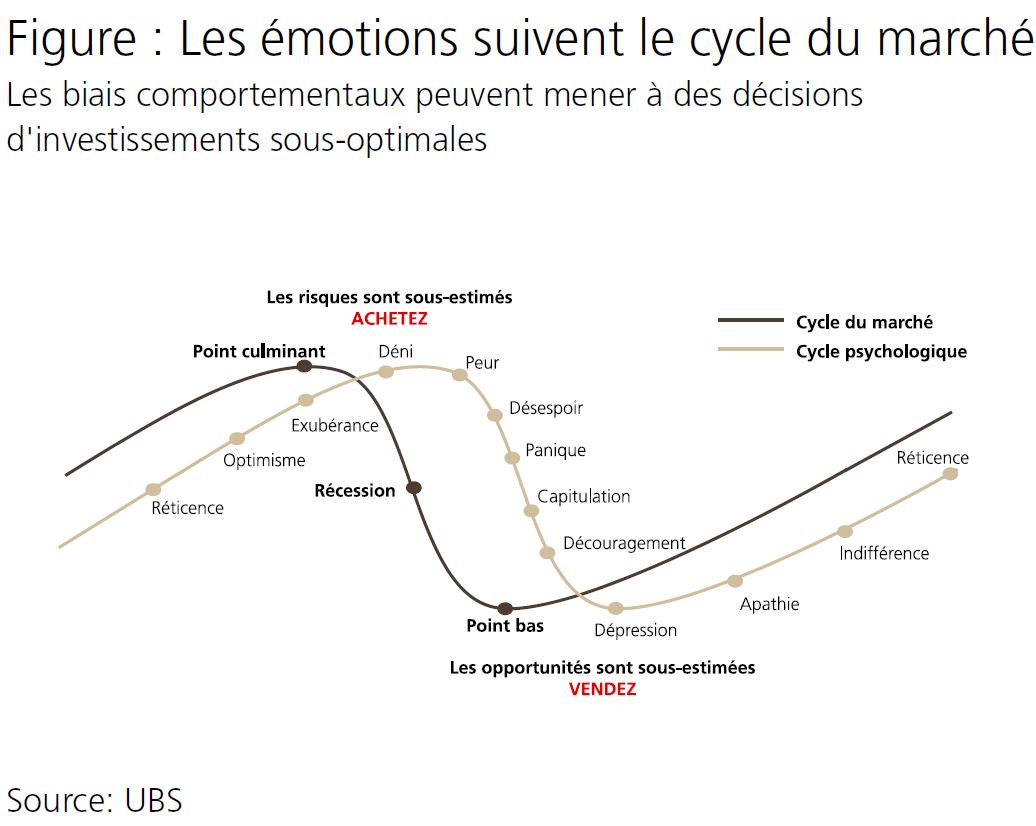

Investir pour la retraite apporte souvent l’avantage d’un long horizon et donc la possibilité d’une plus-value à long terme du capital. Cependant, même une fois que les individus ont compris l’importance d’investir leur épargne-retraite du pilier 3a, le parcours (émotionnel) n'est pas sans embuche (figure). Plusieurs biais peuvent faire obstacle à une approche d’investissement disciplinée à long terme et peuvent mener à une allocation d'actif sous-optimale. Une analyse solide, une stratégie d’investissement individuelle et une approche disciplinée sont nécessaires pour réussir à long terme.

Une fois la décision d’investir, rester investi représente un obstacle encore plus grand à surmonter. Souvent, il est difficile pour les investisseurs de voir la situation dans son ensemble et de rester concentré sur l’objectif et le chemin à suivre. Ils peuvent être distraits par le cadrage, la tendance à réagir à des événements isolés. Plusieurs facteurs peuvent obscurcir la prise de décision, comme lorsqu’un investisseur réagit à l’extrême volatilité du marché en vendant des actifs, souvent à un point bas, plutôt que de s’en tenir à un plan à long terme et d’être prêt à résister à la tempête. Souvent, les investisseurs allouent plus d'importance aux gains à court terme que ceux à long terme, ce qui rend difficile de s’en tenir à une stratégie choisie. Les investisseurs qui adoptent une approche aléatoire sont susceptibles de prendre des risques inutiles lorsqu’ils s'essaient au "market timing", ne diversifient pas suffisamment ou ne rééquilibrent pas régulièrement.

Regarder au-delà du début de la retraite allonge l’horizon de placement, augmente ainsi la flexibilité et maximise les possibilités de rendement.

Habituellement, seule une petite partie de l’épargne-retraite initiale est nécessaire au début de la retraite. La plus grande proportion de l’épargne privée doit être maintenue pour les années de retraite ultérieures lorsque la rente professionnelle a perdu du pouvoir d’achat et que des coûts de santé supplémentaires peuvent survenir.

Certains investisseurs ont souvent peur que les prix des actifs baissent immédiatement après leur entrée sur le marché ou qu’ils aient déjà manqué la plus grande partie du rallye. Cela peut être stimulé par le biais d’ancrage, par exemple lorsque l’esprit est concentré sur le niveau le plus haut du marché ou au niveau précédemment acheté sur le marché. Ainsi, ils essaient d'estimer le bon point d’entrée. Cela a à voir avec l’aversion au regret, car regretter une action est une expérience douloureuse. Des études nous montrent que le timing parfait est rarement atteint et que des opportunités d’investissement sont plutôt manquées avec cette approche. Les investisseurs oublient souvent que pour obtenir les rendements les plus élevés, il faut aussi trouver le moment idéal pour sortir.

plus longtemps que vous ne pouvez rester solvable.»

John Maynard Keynes

Les investisseurs pourraient rechercher des modèles dans les performances passées et essayer de les extrapoler dans l’avenir. Cette illusion des séries peut conduire à une sur-allocation dans un ou plusieurs actifs et donc à un manque de diversification. Des études suggèrent que de tels modèles, s’ils existent, ne persistent pas dans le temps. L’environnement actuel de taux d’intérêt bas en est un bon exemple, c'est un environnement sans précédent où il encore plus difficile de s’appuyer sur les modèles passés.

Un autre phénomène fréquent conduisant à une diversification inadéquate est la préférence nationale, lorsque les investisseurs placent une partie trop importante de leur capital dans des actifs de leur marché intérieur.

Ils le font dans la conviction qu’ils connaissent mieux ce marché et sont donc mieux en mesure de prédire ou de contrôler le résultat. En outre, la plus grande présence des produits ou services d’une entreprise locale (biais de disponibilité) peut donner l’impression d’être mieux placé pour évaluer les perspectives de l’entreprise.

C’est rarement le cas, mais nous avons tendance à nous concentrer sur les choses plus proches de chez nous parce qu’elles sont plus familières.

Une partie importante d’une stratégie à long terme est le rééquilibrage, c’est-à-dire ramener l’allocation des actifs du portefeuille à leur poids souhaités. Cela permet de mieux suivre la stratégie et d'atténuer les risques.

En outre, il faut vendre une partie des actifs qui se sont le plus apprécié et acheter ceux qui ont chuté ou se sont apprécié le moins en valeur, sur la base de règles prédéfinies. Une approche de rééquilibrage disciplinée enraye l'effet de disposition car il empêche les investisseurs de vendre les gagnants complètement et trop tôt, tout en s’accrochant à des actifs qui ont perdu en valeur pendant trop longtemps.

Étant donné que l’épargne-retraite est habituellement investie pendant plusieurs années ou décennies, le bon moment de sortie est rarement imminent. Une fois qu’il arrive, on pourrait penser que par défaut, il faut convertir les placements de retraite privés en liquidités. Cependant, une sortie progressive augmente les chances de succès. Cela consiste, par exemple, à effectuer des retraits 3a sur plusieurs années (jusqu’à cinq) avant la retraite. Garder le capital retiré investi de la même manière qu’avant la retraite et le convertir en liquidités uniquement en petits versements réguliers réduit encore le risque d’avoir à quitter le marché à un moment défavorable.

En conclusion, il existe de nombreux biais qui peuvent interférer dans la prise de décisions financières et ainsi entraver la réalisation du résultat optimal à long terme. Le fait de savoir qu’il existe de tels biais et de prendre un moment pour les examiner peut contribuer à améliorer les résultats. Lorsqu’il s’agit d’investir, trois considérations générales aident à contrôler les biais. Tout d’abord, utilisez une analyse solide pour développer une thèse d’investissement. C’est la base d’une stratégie d’investissement robuste et à long terme. Deuxièmement et surtout, tant que l’analyse est valide et que la thèse d’investissement est en place, soyez discipliné et suivez cette stratégie. Troisièmement, gardez un œil sur vos émotions et assurez-vous qu’elles ne conduisent pas à des décisions rapides et sous-optimales.

• Prenez du recul lorsqu’il s’agit d’une décision financière et réfléchissez-y avant d’agir.

• Soyez conscient de votre l’environnement et attentif aux changements de circonstances.

• Soyez ouvert à de nouvelles informations.

• Évaluez l’impact de votre humeur sur vos décisions.

• Recherchez et évaluez les opinions différentes d’amis, d’experts, etc.

• Notez votre raisonnement pour vous souvenir de votre justification de placement à l’avenir.

• Élaborez une stratégie d’investissement à long terme et restez discipliné.