Les banques centrales sont devenues les «prêteurs en premier ressort». Ne devraient-elles pas rendre ce rôle aux banques traditionnelles?

Le confinement aura surement des effets inattendus. Il se pourrait que la crise actuelle contribue à redorer le blason des instituteurs et des professeurs auprès de tous les parents désormais contraints de faire l’école à la maison! Les personnels de santé et tous ceux qui continuent à travailler pour assurer la logistique essentielle à notre vie, méritent toute notre reconnaissance et notre soutien. Ils leurs sont acquis.

Sur le plan sanitaire, les grandes manœuvres sont lancées. Le Royaume-Uni et les Etats-Unis se rallient désormais au principe de confinement. Une étude comparative de l’Imperial College de Londres1, le cas italien après celui de Wuhan, montrent qu’il permet d’atténuer la saturation des systèmes hospitaliers, c’est-à-dire au bout du compte, le nombre de décès.

jusqu’à acheter des actions en direct.

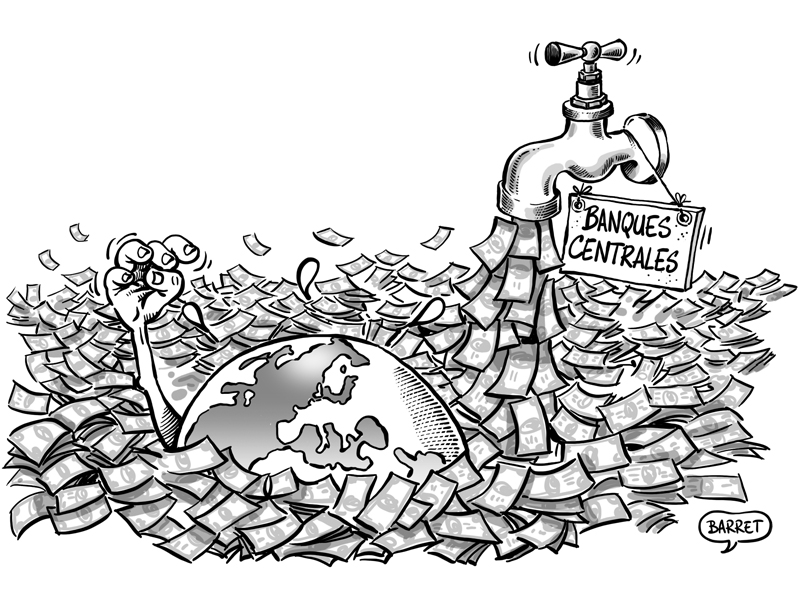

Mais alors que le confinement s’étend, faudra-t-il tuer l’économie pour tuer le virus? Face à cette alternative diabolique, les Etats lancent des plans de sauvegarde de plus en plus massifs, visant à compenser les pertes d’activité que subissent presque tous les secteurs de l’économie. De plus, la soif de cash est telle que c’est toute la «tuyauterie» du système financier qui menace d’imploser. Les tensions sur le marché du repo américain à l’automne dernier, nous avaient déjà donné un avant-goût des risques encourus2. L’écartement des rendements obligataires dans la zone euro la semaine passée nous a également renvoyés aux douloureux souvenirs de 2011-2012.

Après les premiers ratés, les banques centrales ont rectifié et intensifié le tir afin d’assurer la liquidité nécessaire au système. Les mesures prises sont de trois ordres: Elles concernent tout d’abord des achats massifs de dettes publiques et privées. Une extension en volume mais aussi en qualité, puisque de son côté la Réserve fédérale achètera des bons municipaux ou des effets de commerce. La BCE étendra à la Grèce ses achats de dette et augmentera ceux de dette italienne, au-delà des règles actuelles de répartition. De son côté, la Banque du Japon est déjà allée jusqu’à acheter des actions en direct (les autorités monétaires de Hong Kong avaient procédé ainsi lors de la crise asiatique de 1997- 1998). Ensuite, la Réserve Fédérale a conclu des accords de swap en dollars avec les principales banques centrales afin, là encore, de contrer l’assèchement des marchés et l’affolement des cours. Enfin, les autorités monétaires ont décidé d’assouplir les règles prudentielles et comptables appliquées au système bancaire afin de permettre, voire d’inciter celui-ci à accroître ses facilités de crédit.

de vecteur naturel du financement.

C’est sur ce dernier point que je voudrais insister. Les mesures prises par les autorités de contrôle et de supervision à l’occasion de cette crise, et qui pourraient donc ne revêtir qu’un caractère temporaire, révèlent en fait les carences des réformes réglementaires de l’après crise des subprimes. Ces mesures ont laissé les banques centrales seules en première ligne face à un système de financement de l’économie quasiment empêché, en transférant vers d’autres, hors de tout contrôle effectif, le financement de l’économie. Il ne s’agit pas ici de remettre en cause une organisation diversifiée et concurrentielle du financement de l’économie et des marchés, ni d’abolir toute forme de contrôle des risques. Il faudrait faire en sorte que les prêteurs en premier ressort – ceux qui créent effectivement la monnaie – soient en mesure de gérer le temps et d’assurer la diffusion du crédit dans l’économie. En privant le système bancaire traditionnel de sa fonction principale de transformation, les banques centrales se sont privées de leurs intermédiaires naturels et ont perdu les vecteurs de la transmission de leur politique au reste de l’économie. L’absence d’inflation dans les prix finaux a masqué ces lacunes, il n’a pas empêché le gonflement d’autres bulles de prix, aux conséquences desquelles il a tout de même fallu remédier.

La crise actuelle revêt des caractéristiques si particulières qu’elle ne saurait se comparer aux précédentes, notamment celle de 2008, quant à ses origines. En revanche, la chaîne d’évènements qu’elle met en œuvre a entraîné les banques centrales un peu plus loin sur la voie périlleuse du financement direct de l’économie. Ce n’est pas leur rôle. Il est grand temps de remettre le système bancaire traditionnel au cœur des circuits de financement de l’économie.

2 Voir notre article «Les fantômes du repo» du 8 octobre 2019