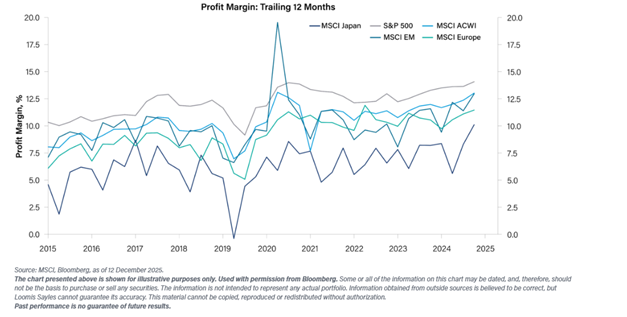

La phase d’expansion du cycle du crédit devrait se poursuivre. Les fondamentaux des entreprises restent solides et les marges bénéficiaires devraient, en 2026, se maintenir à des niveaux proches de leurs plus hauts pluriannuels dans la plupart des régions. La croissance des bénéfices devrait s’accélérer en Europe, tout en demeurant inférieure à celle des marchés émergents et des actions américaines.

A l’échelle mondiale, les primes de risque apparaissent limitées, tant sur les marchés du crédit que sur ceux des actions. Cela ne signifie toutefois pas qu’un repli des marchés soit imminent. Selon nous, il est plus probable que les actifs obligataires et actions enregistrent des performances totales modestes, dans un contexte économique et bénéficiaire toujours porteur.

Facteurs macroéconomiques

Les politiques budgétaire et monétaire restent largement accommodantes, ce qui continue de soutenir l’appétit pour le risque des investisseurs.

- Les cycles d’assouplissement des banques centrales arrivent progressivement à leur terme. En l’absence d’un risque de récession élevé, la plupart des économies devraient enregistrer des taux de croissance proches de leur tendance de long terme.

- Nous anticipons au moins une nouvelle baisse de taux de la Réserve fédérale américaine au cours du premier semestre 2026. La composition du conseil de la Fed devrait par ailleurs devenir plus accommodante d’ici le milieu de l’année, avec la probable confirmation par le Sénat d’un nouveau président.

- La Banque d’Angleterre devrait également abaisser ses taux au moins une fois en 2026, tandis que la Banque centrale européenne devrait rester en pause. La Banque du Japon semble quant à elle en mesure de relever ses taux, mais seulement plus tard dans l’année.

- Certains signes de fragilisation du marché du travail sont observables aux États-Unis, mais ils ne devraient pas, selon nous, remettre en cause la phase d’expansion économique.

- L’accélération de l’activité économique alimentée par les investissements dans l’intelligence artificielle devrait soutenir la croissance du PIB mondial tout au long de 2026.

- Si les gains de productivité liés à l’adoption de l’IA pourraient entraîner des suppressions d’emplois, ce risque ne nous paraît pas significatif à court terme.

A l’échelle mondiale, les entreprises sont parvenues à préserver, voire à améliorer, leurs marges bénéficiaires.

Le contexte de croissance, d’inflation et de taux d’intérêt devrait continuer de soutenir les marges à l’échelle mondiale.

Crédit d’entreprise

La solidité des fondamentaux microéconomiques devrait limiter l’élargissement des spreads de crédit.

- Sur la base d’une analyse fondamentale «bottom-up», notre équipe de recherche crédit estime que 85% des secteurs composant le Bloomberg US Aggregate Index se trouvent en phase d’expansion du cycle du crédit.

- Les secteurs sensibles à la conjoncture, tels que les banques, la distribution et les biens de consommation, évoluent également en phase d’expansion, ce qui constitue un indicateur cyclique prospectif positif.

- Au cours du dernier trimestre, la vision prospective de notre équipe de recherche crédit sur les marges bénéficiaires et les flux de trésorerie disponibles s’est améliorée. En revanche, les perspectives concernant l’effet de levier et la discipline financière se sont légèrement dégradées.

- Dans le segment investment grade, nous anticipons que le secteur technologique — et en particulier les entreprises liées à l’intelligence artificielle — contribuera à une hausse d’environ 20% des émissions par rapport à 2025, une offre que la demande des investisseurs devrait être en mesure d’absorber.

- Le risque de dégradation de notation et de défaut demeure présent, mais reste limité selon nous. Notre taux de défaut attendu sur le marché américain du haut rendement, issu du cadre d’analyse des primes de risque de Loomis Sayles, s’établit à 3,4%.

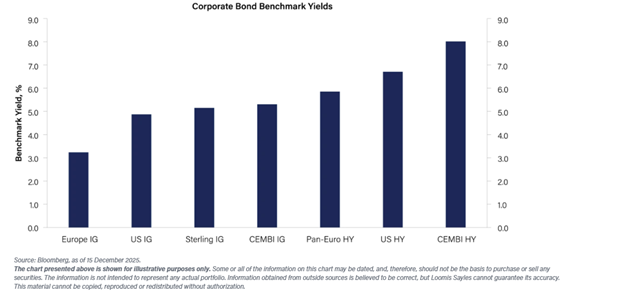

- Nous estimons que le crédit d’entreprise devrait offrir des performances totales supérieures à celles des obligations d’Etat. Nos anticipations de rendement excédentaire restent toutefois modestes pour l’investment grade, mais plus élevées pour le haut rendement.

Les investisseurs peuvent capter des rendements attractifs sur le crédit d’entreprise, avec des performances totales qui devraient rester satisfaisantes.

Selon nous, les segments offrant les rendements les plus élevés sont les mieux positionnés pour générer les meilleures performances.

Dette publique et politique budgétaire

Les perspectives d’une année record en matière de remboursements fiscaux devraient offrir un soutien financier appréciable à de nombreux ménages américains en 2026.

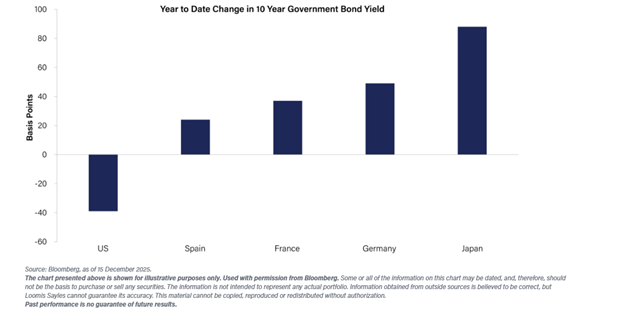

- Les niveaux d’endettement public sont élevés, mais demeurent gérables. Les risques liés aux politiques budgétaires nationales sont bien identifiés par les marchés et ne devraient pas entraîner, à court terme, une hausse marquée des taux d’intérêt à long terme.

- Les banques centrales approchent de la fin de leurs cycles de baisse des taux. Toutefois, les courbes de rendement mondiales devraient rester pentues, voire s’accentuer davantage, dans un contexte d’expansion économique attendue jusqu’en 2026.

- Les coûts d’emprunt des États européens pourraient augmenter modérément, l’Allemagne assouplissant sa discipline budgétaire — du moins au regard des standards historiques.

- La hausse des taux à long terme au Japon a été notable, mais elle semble désormais proche de son point culminant.

- Le rendement des bons du Trésor américain à 10 ans devrait évoluer dans une fourchette relativement étroite, sauf en cas d’accélération marquée de la croissance intérieure. Dans ce scénario, une remontée vers 4,75% constituerait un risque haussier.

- Par rapport aux marchés développés, les obligations des marchés émergents libellées en monnaie locale offrent des rendements plus attractifs. Le Brésil, le Mexique et l’Afrique du Sud présentent notamment un avantage de rendement significatif par rapport aux bons du Trésor américain.

Une croissance soutenue pourrait remettre en cause la surperformance de la duration.

Un virage stratégique en faveur de l’investissement pourrait entraîner une hausse des émissions d’obligations d’État en zone euro et exercer une pression haussière sur les rendements.

Devises

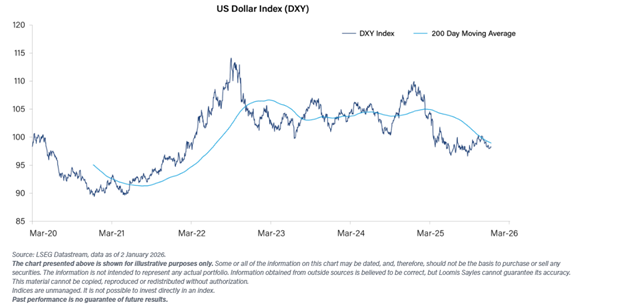

Nous anticipons une appréciation des devises étrangères, sans toutefois retrouver l’ampleur des gains observés en 2025.

- La diversification des portefeuilles et l’exposition aux devises hors dollar américain apparaissent comme une stratégie pertinente dans le contexte mondial «risk-on» attendu.

- Un mouvement marqué vers les valeurs refuges semble peu probable et ne devrait donc pas soutenir le dollar américain. Les investisseurs peuvent ainsi rechercher des rendements plus élevés et un potentiel d’appréciation des devises en dehors des États-Unis.

- La volonté de l’administration américaine de négocier des accords commerciaux avec ses principaux partenaires constitue un facteur positif, en réduisant les risques de baisse pour les devises étrangères.

- En Europe — et en particulier en Allemagne — l’orientation vers une politique budgétaire plus expansionniste devrait relever les taux de croissance tendanciels à long terme. Dans ce contexte, l’euro présente un potentiel haussier face au dollar américain sur la durée.

- Un environnement de croissance mondiale stable, voire en amélioration, devrait continuer d’attirer les investisseurs libellés en dollars américains. Cette dynamique pourrait se prolonger pendant plusieurs trimestres, tant sur les marchés développés qu’émergents.

- Les investissements obligataires en devises locales hors dollar américain sont à privilégier, en particulier en Amérique latine.

Les marchés obligataires en devises locales à l’étranger peuvent offrir de solides performances dans un contexte d’affaiblissement du dollar américain.

Nous anticipons une tendance baissière du dollar à mesure que la Réserve fédérale procède à de nouvelles baisses de taux en 2026.