Le gouvernement américain a négocié et appliqué des politiques tarifaires dans l’objectif de rééquilibrer les échanges entre les Etats-Unis et leurs partenaires commerciaux. La Chine en est devenue la principale cible en raison de son excédent commercial considérable vis-à-vis des Etats-Unis.

Derrière ce déséquilibre se trouvent deux réalités structurelles: les Etats-Unis sont le premier consommateur mondial et la Chine le premier producteur mondial. Peut-on vraiment s’attendre à ce que la Chine produise moins et consomme davantage? A notre avis, non.

Surproduction chronique

La Chine est confrontée à un problème durable de surcapacité: elle produit plus qu’elle ne peut écouler, et la situation continue de se détériorer. La part des entreprises industrielles déficitaires réalisant plus de 20 millions de renminbis de chiffre d’affaires a atteint 30% en juin 2025, contre 15% en 2012 (National Bureau of Statistics). Le taux d’utilisation des capacités industrielles s’établissait à 74,6% au 30 septembre 2025, un niveau proche du creux de 2015 (National Bureau of Statistics).

Contrairement à l’épisode déflationniste de 2015-2016, où les excès de capacités étaient concentrés dans les entreprises d’Etat, réduire la production sera cette fois plus difficile. Les surcapacités se trouvent aujourd’hui principalement dans des secteurs dominés par des entreprises privées. En outre, réduire l’offre entraînerait des pertes d’emplois et affaiblirait la machine exportatrice chinoise, alors même que la croissance ralentit déjà rapidement.

Barrières à une hausse de la consommation

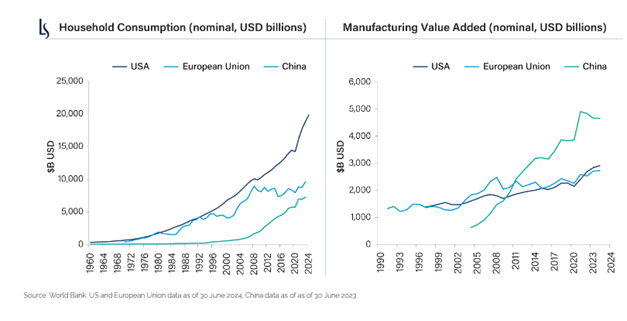

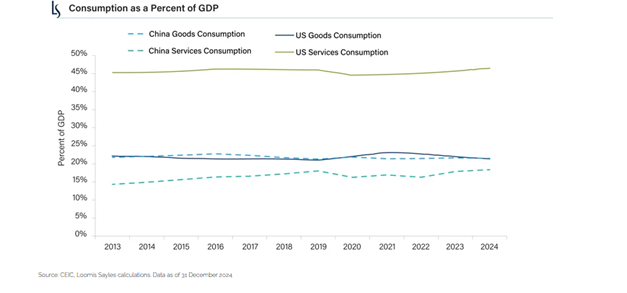

La consommation atteint 46% du PIB aux Etats-Unis, contre seulement 18% en Chine (World Bank, US data as of 2024, China data as of 2023). Une analyse plus détaillée éclaire l’origine de cet écart. La part de la consommation de biens dans le PIB est similaire dans les deux pays. La différence provient presque entièrement de la faible consommation de services en Chine. Autrement dit, la Chine dispose de très peu de marge pour augmenter ses dépenses de biens, qui représentent déjà une proportion comparable à celle observée aux Etats-Unis.

C’est la sous-consommation de services en Chine qui explique presque entièrement l’écart de consommation totale entre les deux pays.

Freins structurels

Le consommateur chinois reste pénalisé par des facteurs structurels difficiles à modifier:

- Effet de richesse négatif: La baisse des prix de l’immobilier a réduit la valeur nette des ménages et incité les familles à restreindre leurs dépenses discrétionnaires.

- Faibles revenus financiers: Les bilans des ménages sont dominés par l’immobilier. Leurs actifs financiers sont majoritairement placés dans des produits faiblement rémunérés, et les dividendes des actions chinoises restent historiquement très faibles.

- Croissance salariale insuffisante: Les salaires urbains progressent à un rythme historiquement bas, ce qui pèse davantage sur la consommation. Les longues journées de travail limitent aussi le temps libre et la consommation de services.

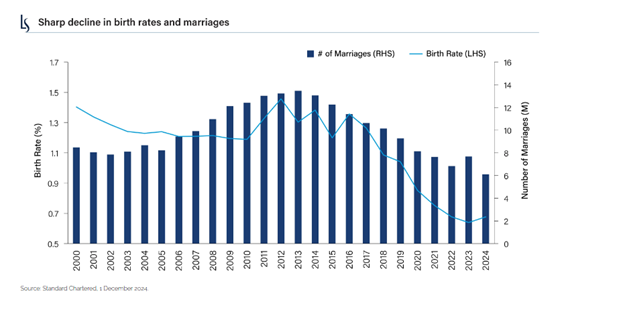

- Vieillissement démographique et protection sociale insuffisante: La chute des taux de natalité et du nombre de mariages réduit les marchés liés à la formation de nouveaux ménages. L’absence d’un filet de sécurité sociale robuste renforce l’épargne de précaution, au détriment des dépenses.