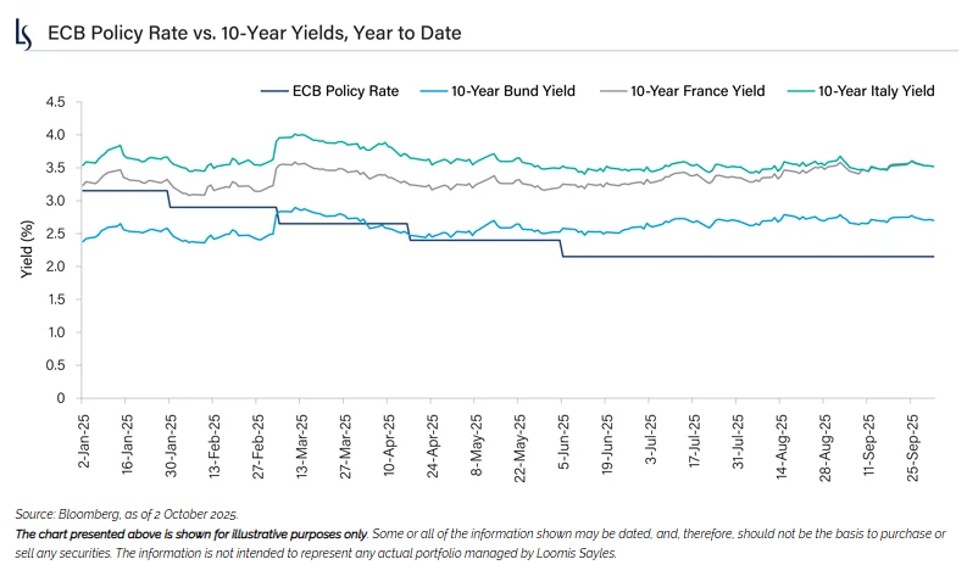

Les rendements français et italiens à 10 ans ont convergé ces derniers mois. Ils évoluent désormais juste en dessous de 3,5%, alors que le taux directeur de la Banque centrale européenne (BCE) s’établit à 2,0%.

Selon une lecture répandue, cette convergence s’expliquerait par l’instabilité politique en France et les risques qu’elle ferait peser sur la consolidation budgétaire. Mais une autre interprétation mérite d’être envisagée: et si la courbe des taux française traduisait, non pas une réaction à une montée des risques, mais un retour à la «normale»?

À quoi ressemble un cycle européen «normal»?

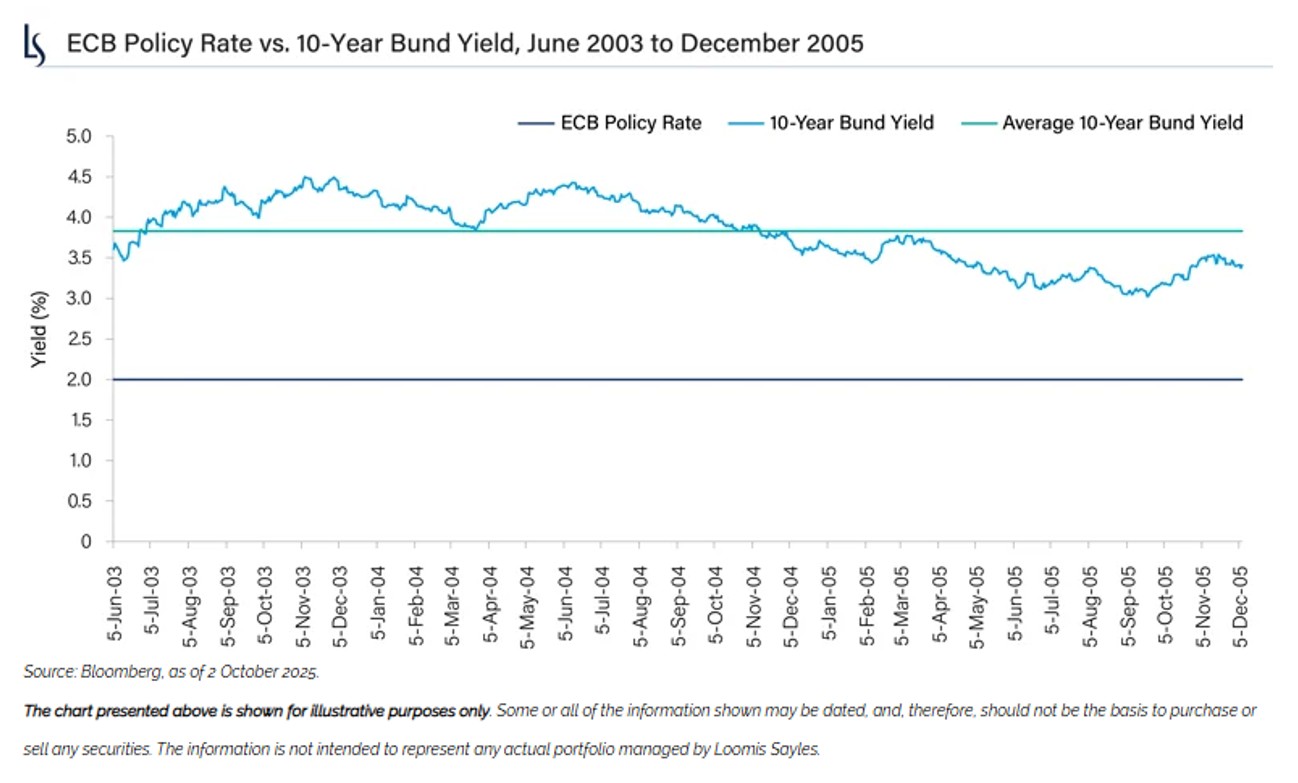

Pour éclairer cette hypothèse, il faut remonter au début des années 2000. De juin 2003 à décembre 2005, la BCE avait maintenu son taux directeur à 2,0% – exactement comme aujourd’hui. À nos yeux, cette période fut sans doute le cycle le plus «normal» qu’ait connu la zone euro depuis sa création en 1999: elle succédait à la phase initiale de convergence, mais précédait la crise des dettes souveraines et bancaires, l’ère des taux négatifs et du quantitative easing, ainsi que le choc inflationniste et la remontée rapide des taux post-COVID-19.

Entre 2003 et 2005, les rendements des Bunds allemands à 10 ans affichaient en moyenne 3,8%, oscillant entre 3,0% et 4,5%. Cette fourchette pourrait bien illustrer une relation «normale» entre le rendement d’une obligation d’État européenne à 10 ans et le taux directeur.

Le Bund, un cas à part?

Regardons la situation actuelle. Si l’on prend du recul et qu’on considère uniquement la relation entre le taux directeur et le long terme, le cycle de 2003-2005 suggère que les courbes française et italienne actuelles apparaissent tout à fait normales – et que c’est le Bund, avec un rendement à 10 ans proche de 2,7%, qui constitue l’exception.

La question clé est de savoir si les évolutions récentes de la politique monétaire et des allocations d’actifs continueront à maintenir les rendements du Bund à 10 ans plus proches du taux directeur qu’ils ne l’étaient par le passé. Ou bien si le Bund est soumis à des facteurs temporaires et finira par remonter, notamment si la BCE maintient son taux directeur à 2% pendant un certain temps.

On peut d’ailleurs envisager un scénario où, progressivement, les rendements du Bund se redressent, tandis que ceux de la France et de l’Italie demeurent plus fermement ancrés au taux directeur - faisant émerger une structure de courbe plus durable. Au fond, la politique française a peut-être simplement ramené les rendements français à un niveau… tout à fait normal.