Après une année marquée par la hausse des coûts et un optimisme prudent, la dernière enquête menée auprès des analystes crédit de Loomis Sayles indique que la santé des entreprises retrouve son équilibre. Les résultats de l’enquête CANDIs (Credit Analyst Diffusion Indices) d’octobre révèlent une amélioration généralisée des fondamentaux clés, notamment un allègement des pressions sur les coûts, des bilans plus solides et une moindre pression sur les marges bénéficiaires.

Si les signes d’une phase avancée du cycle demeurent visibles, les données font apparaître des progrès encourageants. Les entreprises semblent mieux maîtriser leurs coûts et profiter d’un élargissement de la croissance des bénéfices à travers les secteurs. Ensemble, ces tendances laissent penser que l’environnement actuel de fin de cycle pourrait se prolonger jusqu’en 2026.

Amélioration généralisée des indicateurs clés

Après deux trimestres contrastés, les CANDIs d’octobre 2025 montrent des signes encourageants d’évolution positive. Presque tous les composants se sont améliorés d’un trimestre à l’autre. Les analystes ont cité la baisse des pressions sur les coûts, la réduction de l’endettement et de meilleures perspectives de crédit comme autant d’indices d’une stabilisation des fondamentaux.

La lecture composite, qui agrège les perspectives, les marges et le pouvoir de fixation des prix, a progressé de près de neuf points pour atteindre 38,9, un rebond notable qui suggère un retournement de tendance. Elle reste inférieure au seuil neutre de 50, mais c’est la trajectoire qui importe le plus, car ces indicateurs clés évoluent désormais dans une direction plus favorable.

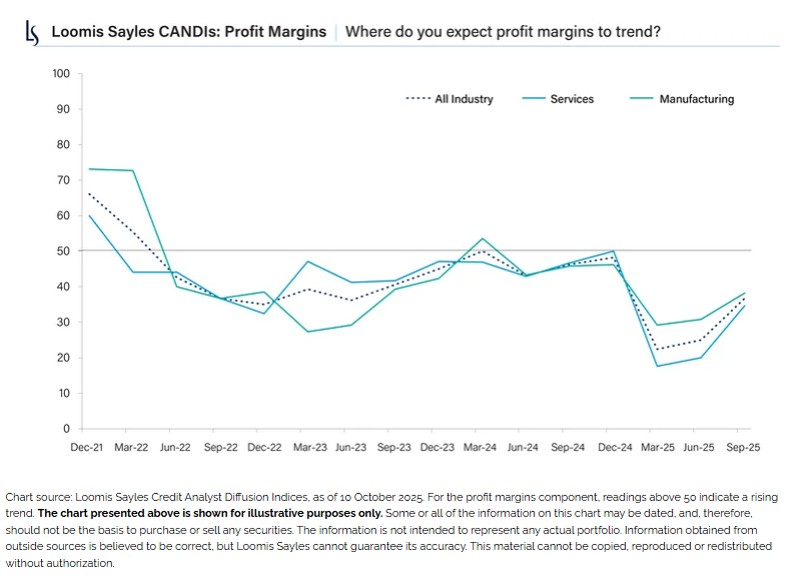

Refroidissement des coûts, marges stables

La principale amélioration du trimestre provient des coûts des intrants et des chaînes d’approvisionnement, en baisse de plus de dix points depuis juin. Les pressions sur les coûts semblent avoir atteint un pic dans une grande partie du secteur manufacturier. Les réductions de droits de douane et la normalisation des chaînes d’approvisionnement ont allégé les risques d’inflation, tandis que la stabilisation des produits de consommation, de l’alimentation et de l’hôtellerie a apporté un soutien supplémentaire.

Peu s’attendent à une nouvelle expansion des marges, mais leur contraction semble limitée. Les marges réalisées de l’indice S&P 500 restent proches de leurs plus hauts niveaux pluriannuels, autour de 13%, offrant une marge de manœuvre confortable pour absorber de légères hausses de coûts.

Pouvoir de fixation des prix et évolution de l’endettement

Le pouvoir de fixation des prix, élément clé à la fois des bénéfices des entreprises et de l’inflation, a légèrement progressé mais reste modéré. De nombreuses sociétés peinent encore à répercuter la hausse des coûts sur les consommateurs finaux. D’un point de vue macroéconomique, c’est plutôt une bonne nouvelle: le risque d’inflation mesuré par l’indice des prix à la consommation (CPI) demeure limité, ce qui conforte la Réserve fédérale dans sa stratégie de poursuite des baisses de taux.

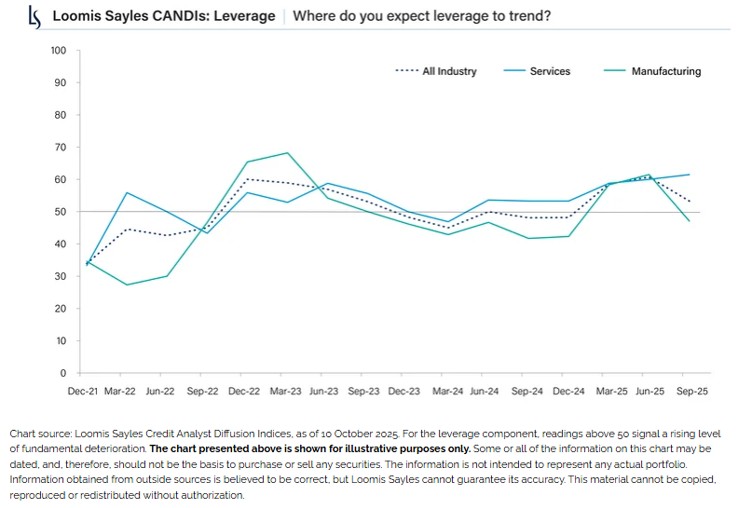

Du côté des bilans, l’endettement s’est globalement amélioré, en particulier dans l’industrie manufacturière, qui se rapproche d’un niveau neutre autour de 50. Les entreprises de services restent plus endettées – une dynamique typique de fin de cycle – mais là aussi, la tendance haussière s’est atténuée.

L’industrie manufacturière en tête, les services à la traîne

L’enquête met en évidence une divergence croissante entre les deux pans de l’économie: l’industrie manufacturière et les services. Les fondamentaux du secteur manufacturier se sont nettement améliorés depuis juin, avec de meilleurs résultats en matière de marges, de perspectives et de santé du consommateur. Les pressions sur les coûts des intrants se sont atténuées et l’endettement a reculé – un contexte favorable à une poursuite de la reprise.

Les services, en revanche, demeurent sous tension. L’endettement a légèrement augmenté à partir de niveaux déjà élevés et, bien que les perspectives se soient améliorées, elles restent inférieures à celles du secteur manufacturier. Les analystes notent que certaines entreprises de services peinent à préserver leur pouvoir de fixation des prix face à des consommateurs de plus en plus attentifs à la valeur. Malgré cela, le ton général dans les deux secteurs reste celui de la stabilisation plutôt que de la dégradation.

Aperçu sectoriel de l’enquête

Les analystes crédit ont apporté des éclairages précieux sur plusieurs secteurs ce trimestre:

- Construction résidentielle: les promoteurs continuent de surveiller l’impact des droits de douane sur le bois et les matériaux. Les marges restent sous pression en raison des incitations nécessaires pour stimuler les ventes, alors que les carnets de commandes diminuent.

- Automobile: le maillon faible du moment. Les droits de douane élevés, la hausse des défauts de paiement des consommateurs et l’affaiblissement des fondamentaux de la demande pèsent sur la rentabilité.

- Secteur financier: il demeure solide. Les revenus liés à la banque d’investissement et à la gestion de patrimoine sont robustes, et la qualité du crédit reste stable.

- Distribution: la concurrence par les prix pourrait s’intensifier. Les grands distributeurs comme Walmart baissent leurs prix et multiplient les promotions pour défendre leurs parts de marché, limitant ainsi le pouvoir de fixation des prix chez les enseignes de milieu et bas de gamme.

- Aéronautique: un point fort. L’amélioration des chaînes d’approvisionnement et de l’exécution opérationnelle stimule les cadences de production. Cette hausse des volumes soutient la rentabilité et les flux de trésorerie, contribuant au désendettement de Boeing et d’Airbus.

- Compagnies aériennes: la demande reste solide, avec des dépenses et des réservations de voyages stables malgré l’incertitude macroéconomique. Les résultats du troisième trimestre ont montré une amélioration régulière des revenus unitaires, tendance qui semble se poursuivre au quatrième trimestre selon les indications des entreprises.

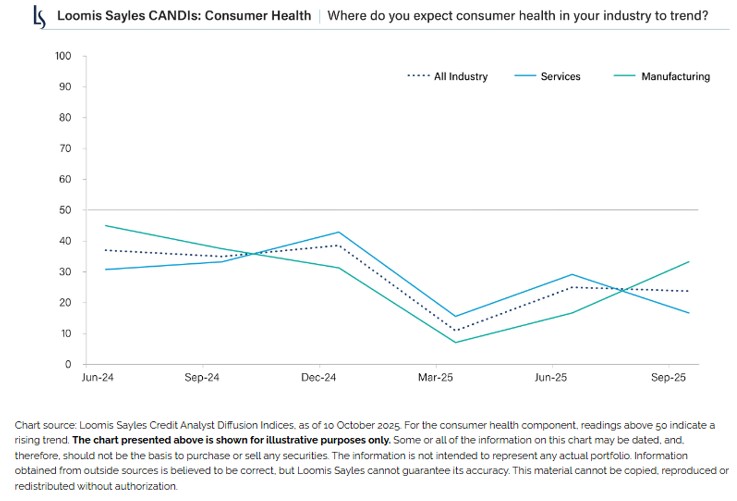

La consommation, maillon faible

S’il existe un point de vigilance dans les CANDIs, c’est bien le consommateur. On pourrait le qualifier de «maillon faible» de la santé des entreprises, confronté à une sensibilité accrue aux prix, à une hausse de l’endettement des ménages et à des conditions de crédit plus strictes.

Cependant, certains éléments viennent contrebalancer ces risques. L’emploi reste stable, les salaires continuent de progresser modérément et les dépenses discrétionnaires liées aux voyages et aux loisirs se maintiennent. Pour l’heure, le consommateur demeure prudent mais résilient — un comportement typique d’une phase de fin de cycle plutôt que d’une contraction économique.

Un élargissement des bénéfices qui soutient les marchés

Les prévisions consensuelles de bénéfices continuent de dresser un tableau positif pour les prochains trimestres. Après une hausse de 9,8% en 2024, les bénéfices du S&P 500 devraient progresser de 8,5% en 2025, puis de 12 à 13% en 2026.

Fait important, cette croissance s’élargit désormais au-delà des «Magnificent Seven». Les 493 autres sociétés de l’indice S&P 500 devraient afficher une croissance des bénéfices à deux chiffres l’an prochain, tandis que les petites capitalisations devraient, pour la première fois depuis plusieurs années, surperformer les grandes. Selon nous, cet élargissement de la croissance bénéficiaire devrait contribuer à soutenir les valorisations du crédit et des actions à mesure que l’expansion mûrit.

Fin de cycle avancée, mais pas de fin de cycle

Dans l’ensemble, les CANDIs confirment notre analyse: l’économie américaine demeure en phase de fin de cycle expansionniste. La Réserve fédérale est entrée dans une phase d’ajustement fin de sa politique de baisse des taux, le marché du travail s’est modéré tout en restant stable, et les fondamentaux des entreprises s’améliorent sur la plupart des indicateurs.

Pour les investisseurs en crédit, les valorisations restent un défi: les primes de risque et les spreads demeurent serrés. Néanmoins, la dynamique est solide et le portage de rendement reste attractif. À court terme, une exposition légèrement accrue au risque de crédit pourrait, selon nous, permettre de bénéficier d’un resserrement supplémentaire des spreads et d’un potentiel de revenu additionnel.

Si la croissance venait à ralentir sensiblement, la Fed semble prête à apporter son soutien. La santé des entreprises fait preuve de résilience, en ligne avec un cycle du crédit qui dispose encore d’une marge de progression.