Pour ceux qui suivent les marchés de l’énergie, le parcours du pétrole en 2025 n’a rien eu de monotone. Après être resté au-dessus de 60 dollars le baril pendant une grande partie de l’année, le West Texas Intermediate (WTI) est récemment passé sous ce seuil psychologique. Même si le WTI est brièvement repassé au-dessus de 60 dollars grâce aux nouvelles sanctions contre la Russie, cette baisse récente a relancé le débat parmi les analystes, les investisseurs et les consommateurs sur la suite des événements. Voici un aperçu des facteurs en jeu et des raisons pour lesquelles les difficultés à court terme pourraient préparer le terrain à des gains à plus long terme.

Production de l’Opep+ et dynamique du marché

Lorsque l’Opep a annoncé en avril la levée de ses réductions volontaires de production, la plupart des observateurs du marché pétrolier sont devenus pessimistes, anticipant une chute des prix du brut dans les 50 dollars avant l’été, voire dans une fourchette de 40 dollars à 50 dollars au second semestre 2025.

Or, une combinaison de risques géopolitiques élevés, de demande robuste et de faibles niveaux de stocks dans l’OCDE a maintenu les prix au-dessus de 60 dollars.

Récemment, cependant, la tendance a commencé à s’inverser. Avec une demande en baisse pour le pétrole de l’Opep+, l’augmentation de la production s’est répercutée sur les exportations. Le marché pétrolier est désormais en contango, une situation où les prix futurs sont plus élevés que les prix actuels, ce qui signale des anticipations d’excédent persistant pour les 12 à 18 prochains mois.

Malgré cette perspective baissière, l’analyse apparaît plus nuancée. Même s’il est probable que les prix retombent dans les 50 dollars et restent faibles jusqu’au début de 2026, une reprise graduelle pourrait s’amorcer l’année prochaine. Cette lecture contraste avec celle d’analystes qui anticipent un ralentissement plus long. Plusieurs facteurs soutiennent cette vision plus constructive.

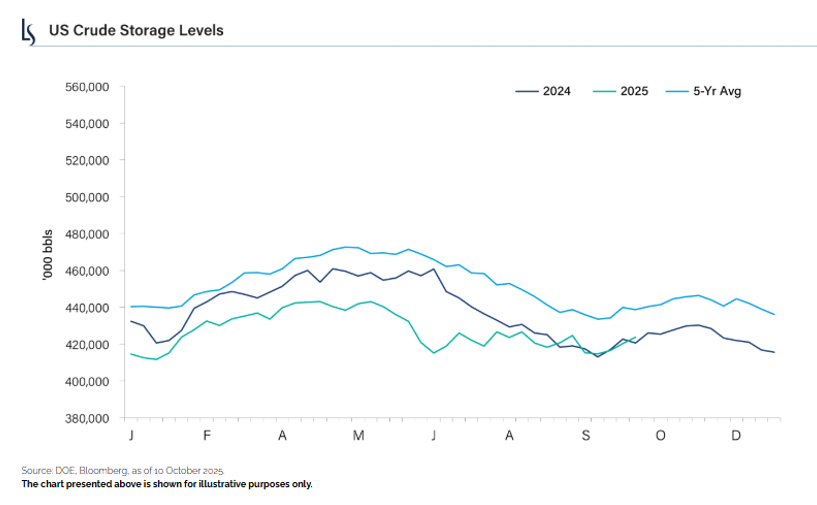

Des stocks qui ne se reconstituent pas comme prévu

L’Agence internationale de l’énergie (AIE) prévoit qu’une hausse de l’offre de l’Opep+ créera un excédent de 5 millions de barils par jour au premier semestre 2026. Si 20% de cet excédent se retrouvait aux Etats-Unis, les stocks américains grimperaient d’environ 180 millions de barils, la plus forte augmentation jamais observée. Si cet afflux se matérialisait, les prix pourraient tomber dans la zone basse des 40 dollars.

Cependant, cette hausse de la production de l’Opep+ ne s’est pas reflétée dans les stocks américains, qui restent proches de leurs plus bas pluriannuels, ni dans ceux de l’OCDE, demeurés stables par rapport à l’an dernier. En réalité, une grande partie de l’augmentation de l’offre a été absorbée par la Chine: les exportations maritimes vers ce pays ont atteint environ 1,65 million de barils par jour depuis avril. Si l’Opep voit dans cette hausse des importations chinoises un signe de demande solide, la majorité de ce pétrole est en fait destinée au stockage dans une réserve stratégique.

Production américaine et sentiment du marché

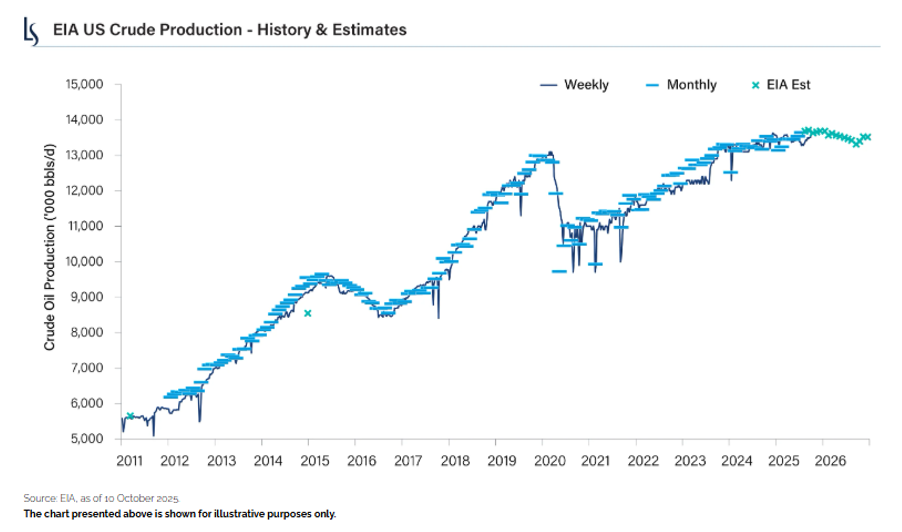

La production de pétrole aux Etats-Unis est restée relativement stable cette année, n’augmentant que de 345'000 barils par jour depuis la fin de 2023. Les producteurs de pétrole de schiste ont déplacé leur priorité de la croissance de la production vers l’augmentation du flux de trésorerie disponible, leurs meilleurs sites de forage étant désormais largement exploités. Des prix relativement stables durant la majeure partie de 2025 ont maintenu l’activité de forage à un niveau quasi inchangé, mais le nombre d’opérations de fracturation en cours a diminué de 13% depuis le début de l’année. La production devrait continuer de diminuer en raison de la faiblesse des prix, les entreprises cherchant à éviter de dépenser au-delà de leur flux de trésorerie.

Parallèlement, le sentiment du marché envers le pétrole est rarement apparu aussi pessimiste. La position nette longue sur le brut WTI reste à un niveau historiquement bas: les positions longues ont reculé de 30% depuis le début de l’année, tandis que les positions courtes ont augmenté de 28%. Avec un tel pessimisme, il est surprenant que les prix du brut ne soient pas plus faibles. Un niveau aussi réduit de positions longues indique généralement un point bas sur le brut, même si les prix pourraient encore baisser. Toutefois, le rythme du repli pourrait rester lent compte tenu du sentiment déjà très baissier.

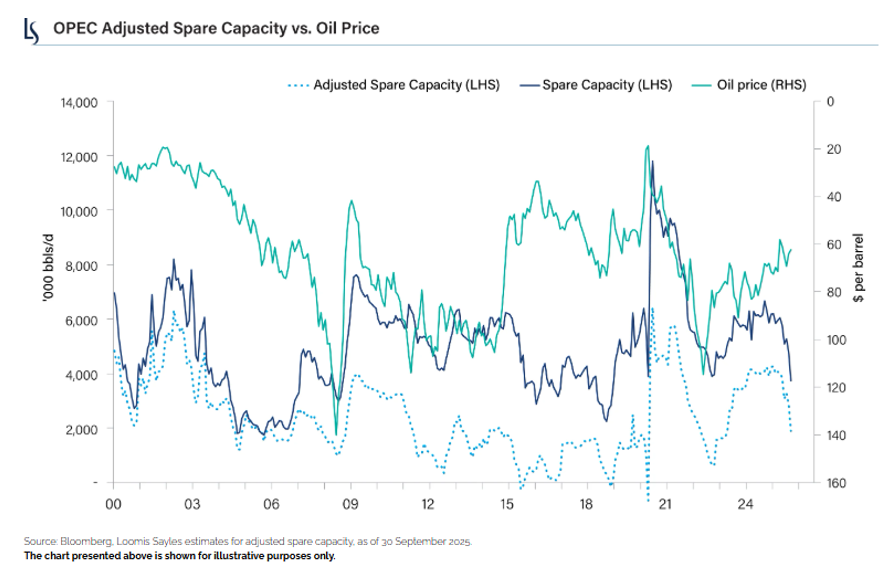

La capacité inutilisée de l’Opep+ pourrait être plus faible qu’on ne le pense

La capacité inutilisée officielle de l’Opep s’élève à 4,4 millions de barils par jour. Mais en réalité, de nombreux pays membres ne peuvent pas produire au niveau déclaré. Même l’Arabie saoudite n’a jamais maintenu une production supérieure à 10,5 millions de barils par jour sur une période significative, malgré une capacité officielle de 11,84 millions de barils par jour. Cela laisse penser que la capacité inutilisée réelle est probablement plus faible qu’on ne l’imagine. Nous estimons que la capacité inutilisée totale de l’Opep ne serait que de 1,9 million de barils par jour. Pour un marché qui produit 105 millions de barils par jour, il s’agit d’une marge très limitée. Si la capacité inutilisée réelle est effectivement inférieure à ce qui est annoncé, cela réduit le coussin disponible en cas de perturbation de l’offre — un facteur qui pourrait soutenir les prix sur le long terme.

Le pétrole en transit ne rime pas avec surplus

Depuis le début de la guerre entre la Russie et l’Ukraine, la quantité de pétrole en transit a fortement augmenté. On compte désormais un record de 1,3 milliard de barils en mer, principalement en raison du temps de transport plus long entre la Russie et la Chine. Beaucoup y voient un signe d’excès d’offre susceptible de peser sur les prix, mais selon nous, il s’agit davantage d’un effet des sanctions et de contraintes logistiques qu’un véritable surplus de marché. Cette nuance est essentielle pour bien apprécier les risques futurs sur les prix.

Les sanctions contre la Russie rappellent la réalité du risque géopolitique

Jusqu’à récemment, la Russie avait globalement échappé aux sanctions limitant ses exportations de pétrole, qui avoisinent 7,3 millions de barils par jour. Mais le 22 octobre, les Etats-Unis ont imposé de nouvelles sanctions à Rosneft et Lukoil après l’échec de négociations. Malgré tout, Rystad Energy estime que ces mesures ne toucheront que 500'000 à 600'000 barils par jour, ce qui devrait permettre à la Russie de conserver un accès important au marché. Cette évolution souligne la vulnérabilité du marché pétrolier face aux risques géopolitiques et ajoute un potentiel haussier, difficile à anticiper, pour les prix.

La patience sera déterminante

Une période de volatilité et de faiblesse des prix du pétrole est attendue à court terme, notamment au regard du contexte géopolitique.

Cependant, une reprise progressive pourrait s’amorcer à partir de la deuxième moitié de 2026, à mesure que le marché absorbera la capacité inutilisée de l’Opep, dans un contexte de stagnation de la production de schiste et d’absence de croissance notable de la production hors Opep.

Pour les consommateurs, les investisseurs et tous ceux qui suivent le secteur de l’énergie, l’essentiel est de rester attentif aux données et de conserver une vision de long terme.