Le retour de rendements proches de zéro sur une large partie de la courbe des taux en francs suisses, combiné à une dispersion exceptionnellement élevée des performances entre classes d’actifs en 2025, contraint les investisseurs institutionnels suisses à réexaminer en profondeur leur allocation d’actifs. La question est particulièrement aiguë pour les caisses de pension soumises au cadre LPP, qui plafonne les actifs risqués et confère aux obligations un rôle central d’ancrage stabilisateur.

Au cœur du débat se trouve un dilemme inconfortable. Alors que les rendements des obligations de la Confédération devraient rester proches de zéro à partir de 2026, ces instruments peuvent-ils encore remplir leur fonction traditionnelle d’assurance de portefeuille? Ou les investisseurs s’exposent-ils à une répétition de 2022, lorsque les emprunts d’État suisses ont enregistré une perte de plus de 13% sans offrir de diversification significative face au risque actions?

Pourquoi l’allocation stratégique redevient centrale

Depuis sa création en 2019, GAMA Asset Management considère que les résultats d’investissement durables reposent moins sur le positionnement de court terme que sur une compréhension claire des forces structurelles qui façonnent les marchés à long terme. Cette conviction fonde notre approche de l’allocation stratégique d’actifs, définie comme la combinaison neutre de long terme des expositions de marché, ou bêtas, qu’un investisseur choisit de conserver tout au long du cycle.

En théorie, investir consiste à capter des primes de risque au travers du temps tout en maîtrisant les risques de baisse. En pratique, l’industrie a cependant trop souvent laissé l’allocation tactique dominer la prise de décision. Les signaux macroéconomiques de court terme, les récits de marché et les comparaisons entre pairs prennent fréquemment le pas sur l’analyse de forces plus lentes mais déterminantes, telles que la démographie, la productivité, la dynamique de l’endettement ou l’évolution des institutions.

À l’inverse, l’allocation stratégique n’est pas un exercice de prévision des rendements trimestriels. Elle vise à ancrer les portefeuilles dans une appréciation réaliste de l’histoire, des conditions de départ actuelles et des contraintes de long terme. De nombreux investisseurs institutionnels s’alignent implicitement sur le consensus en suivant leurs pairs ou les conventions de référence. Si cette approche peut réduire le risque de carrière, elle accroît aussi le danger de se tromper collectivement au moment le plus inopportun.

Un cadre fondé sur l’incertitude

Un processus stratégique robuste commence par reconnaître l’incertitude plutôt que de prétendre l’éliminer.

Cette démarche relève autant de l’art que de la science. Elle exige de la structure, du jugement et de l’humilité. Notre horizon d’investissement est de dix ans, suffisamment long pour dépasser le bruit cyclique et se concentrer sur les forces structurelles. Plutôt que de produire une prévision unique, nous travaillons avec trois scénarios, optimiste, central et pessimiste, tous cohérents et plausibles. Ce cadre permet aux investisseurs d’aligner leurs portefeuilles sur leurs convictions tout en conservant une discipline rigoureuse en matière de risque.

Les mégatendances de la prochaine décennie

Nos scénarios reposent sur un ensemble de tendances de long terme que nous anticipons comme persistantes au cours de la prochaine décennie. Parmi les plus importantes figurent:

- Les défis internes et externes de la Chine, notamment en matière de démographie, de productivité et de géopolitique.

- La technologie et l’intelligence artificielle, porteuses d’un potentiel de croissance significatif mais entourées d’une grande incertitude quant au calendrier et à la répartition des gains.

- La montée du populisme et la fragmentation géopolitique, qui redessinent les échanges, les flux de capitaux et la crédibilité des politiques publiques.

- La transformation de la mondialisation, avec un accent accru sur la résilience et l’autosuffisance.

- L’augmentation marquée de l’endettement souverain, accompagnée de déficits budgétaires persistants dans de nombreuses économies avancées.

Ces forces influencent non seulement les rendements attendus, mais aussi les volatilités et les corrélations entre classes d’actifs. Si les rendements anticipés dominent souvent les débats, les évolutions de la volatilité et des corrélations sont fréquemment plus déterminantes pour les résultats de portefeuille.

Ainsi, l’incertitude entourant la Chine devrait se traduire par une volatilité accrue des actions, des matières premières et de certains segments du crédit. L’alourdissement des dettes souveraines pourrait éroder les propriétés traditionnelles de valeur refuge des obligations d’État, réduisant leur capacité à compenser les replis des marchés actions. De même, alors que plusieurs mégatendances affectent directement les États-Unis, le rôle historique du dollar comme valeur refuge incontestée ne peut plus être tenu pour acquis.

Des rendements plus faibles, des risques différents, en francs suisses

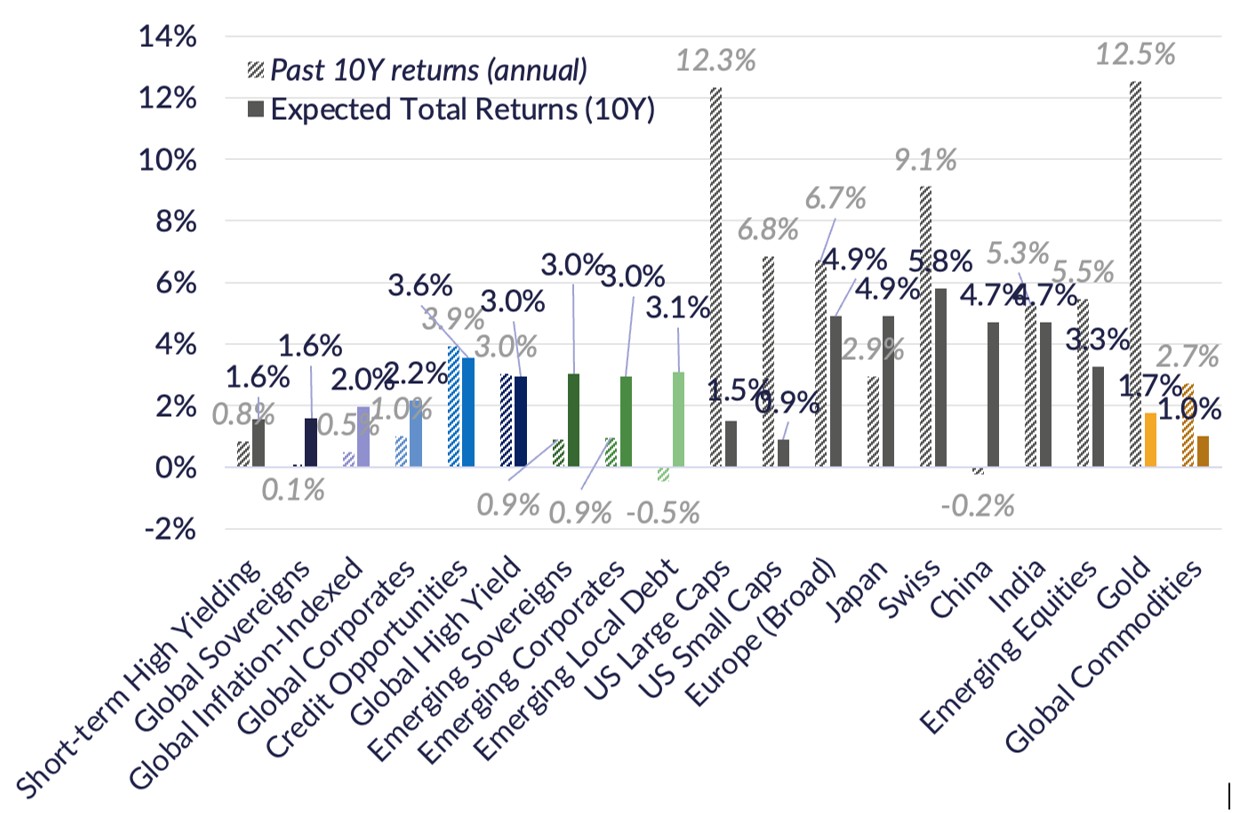

Dans ce contexte, nos anticipations de rendement en francs suisses sont sensiblement inférieures à celles observées au cours de la dernière décennie. Cela vaut en particulier pour les actions, et plus encore pour les actions américaines une fois converties en CHF. La vigueur persistante du franc suisse, soutenue par une productivité élevée et des excédents structurels du compte courant, demeure un vent contraire pour les actifs libellés en devises étrangères.

Rentabilités attendues à 10 ans et performance annualisées des 10 dernières années en CHF

Sources: Bloomberg et calculs de GAMA

Il est important de souligner que nos projections ne constituent pas une exception. La comparaison avec les hypothèses de marché à long terme publiées par d’autres grands gestionnaires d’actifs met en évidence des attentes de rendement largement similaires, renforçant l’idée que les investisseurs entrent dans un régime structurel de rendements plus faibles.

Repenser les allocations obligataires et «hedge funds» dans les portefeuilles stratégiques en CHF type fonds de pension

Face à des obligations en francs suisses offrant des rendements très limités, nous intégrons trois segments obligataires mondiaux, tous intégralement couverts en CHF: des obligations à échéances courtes offrant des rendements plus élevés (notation moyenne BBB), des obligations «Globales multisegments», et du crédit «High Yield». La couverture de change est indispensable pour préserver les caractéristiques défensives de ces allocations pour un investisseur basé en francs suisses.

L’intégration d’une allocation obligataire globale optimisée améliore sensiblement le profil global d’un portefeuille LPP, en augmentant le rendement attendu d’environ 0,7–0,8% par an par rapport à une allocation LPP 40 neutre selon nos calculs. En particulier, les obligations domestiques libellées en CHF présentent un profil de rendement structurellement faible, compte tenu de rendements «all-in» extrêmement bas, tant en niveau absolu que par rapport aux obligations globales couvertes en CHF. L’élargissement de l’univers obligataire permet d’accéder à un éventail plus large de primes de risque (duration, crédit, prime émergentes, prime de subordination, portage, et liquidité), améliorant ainsi l’efficience globale du portefeuille.

Au sein de l’allocation obligataire, la dette émergente en monnaie locale se distingue comme une source de diversification particulièrement attractive, combinant des rendements attendus plus élevés et des corrélations relativement faibles avec les obligations et actions des marchés développés. Une couverture partielle du risque de change, en particulier vis-à-vis du dollar américain, peut en outre améliorer le rendement ajusté du risque tout en réduisant le risque de perte importante.

Dans un scénario de poursuite de l’appréciation du franc suisse et de rendements futurs plus modérés pour les actions américaines après une décennie de performance exceptionnelle, les actions globales (MSCI World en CHF) devraient être sous-pondérées par rapport aux actions suisses. Ces dernières bénéficient d’un alignement naturel avec la devise de référence, d’une composition sectorielle plus défensive et d’une meilleure visibilité des bénéfices en CHF.

L’or demeure un outil de diversification et de protection contre les risques extrêmes pertinent dans un portefeuille de caisse de pension, dans un contexte d’augmentation attendue de la liquidité en dollars afin d’absorber des niveaux d’endettement élevés. En revanche, les rendements attendus en CHF devraient être inférieurs à ceux de la décennie écoulée, reflétant la force anticipée du franc suisse face au dollar américain ainsi que le niveau déjà élevé de surperformance de l’or par rapport à l’indice de liquidité globale. Le rôle de l’or doit donc être envisagé avant tout comme un instrument de gestion du risque, et non comme un moteur de performance.

L’allocation stratégique aux fonds alternatifs (hedge funds) ne présente pas d’attrait relatif particulier, reflétant leur faible rendement attendu une fois exprimé en CHF. Sur la base d’indices larges de hedge funds, nous estimons les rendements de long terme en francs suisses autour de 1% par an. Cela étant, une sélection rigoureuse de gérants peut améliorer sensiblement les résultats, et les hedge funds peuvent conserver un rôle pour les investisseurs capables d’accéder à des stratégies réellement différenciées plutôt qu’à des expositions proches des indices.

De même, l’immobilier suisse coté a bénéficié de performances historiques solides, portées par la baisse structurelle des taux d’actualisation, la compression des taux de capitalisation et la stabilité des revenus locatifs. Toutefois, les niveaux de valorisation actuels, caractérisés par des primes sur la valeur nette d’inventaire (cours/ANR) élevées et des rendements initiaux nets implicites historiquement bas, contraignent significativement les rendements attendus à moyen et long terme.

Dans cet environnement, la performance future est de plus en plus conditionnée par des facteurs idiosyncratiques, notamment la croissance et la qualité des revenus locatifs, la dynamique d’occupation, la structure du bilan (levier financier, maturité et coût de la dette) ainsi que la capacité du gestionnaire à créer de la valeur via une gestion active (arbitrages, repositionnement des actifs, discipline d’investissement). En conséquence, les rendements attendus deviennent fortement dépendants du gérant et du portefeuille sous-jacent, réduisant l’intérêt de l’immobilier suisse coté en tant qu’outil d’allocation top-down générique au sein d’un cadre d’allocation stratégique de long terme.

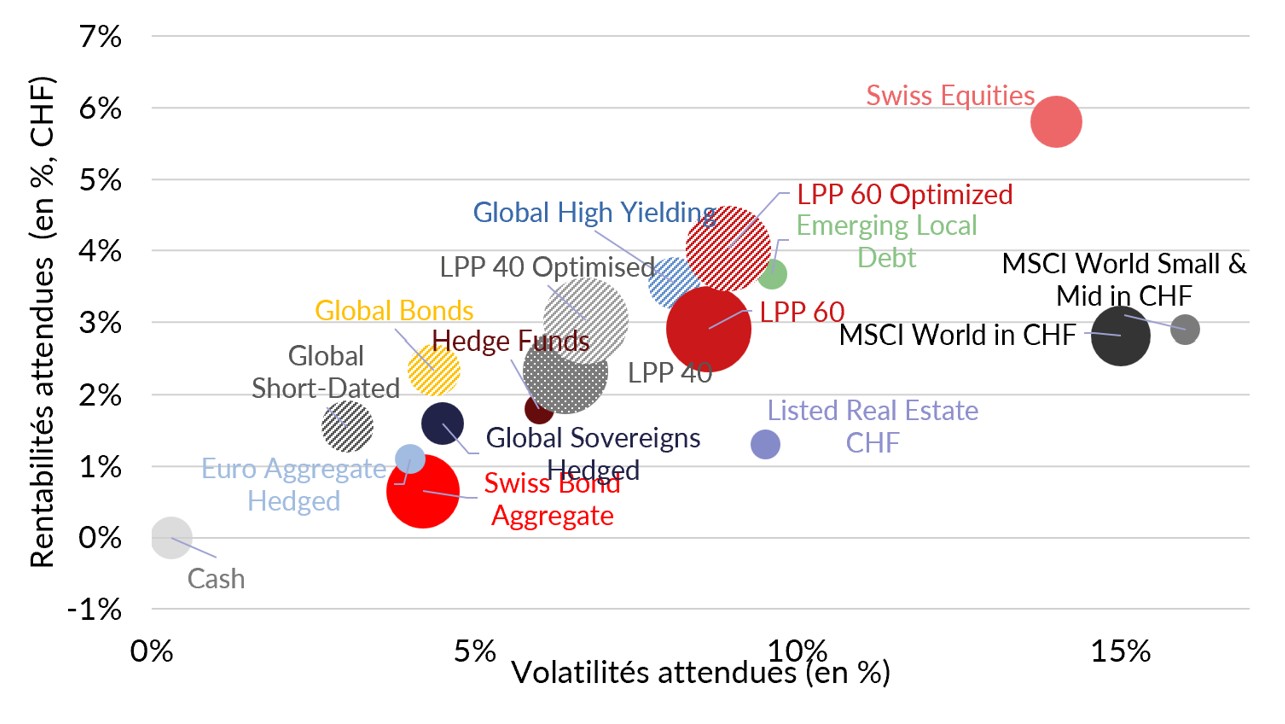

Allocation stratégique: rentabilités et volatilités attendues (à 10 ans)

Source: calculs et hypothèses de GAMA

Implications pour les investisseurs institutionnels suisses

Pour les caisses de pension suisses et les autres investisseurs de long terme, les implications sont claires. La dépendance traditionnelle aux obligations domestiques suisses comme ancrage à faible risque mérite d’être réexaminée dans un monde de rendements quasi nuls et d’incertitude structurellement plus élevée. L’allocation stratégique ne supprime pas le risque, mais elle permet de s’assurer que les risques pris sont intentionnels, diversifiés et alignés sur des objectifs de long terme, plutôt que hérités de conventions devenues obsolètes.

Dans ce contexte, l’optimisation de la structure et de la composition de la poche obligataire – plutôt qu’un accroissement de l’exposition à des actifs alternatifs illiquides ou opaques – constitue l’approche la plus efficace et la plus transparente pour améliorer l’efficience de long terme des portefeuilles dans le cadre réglementaire LPP.