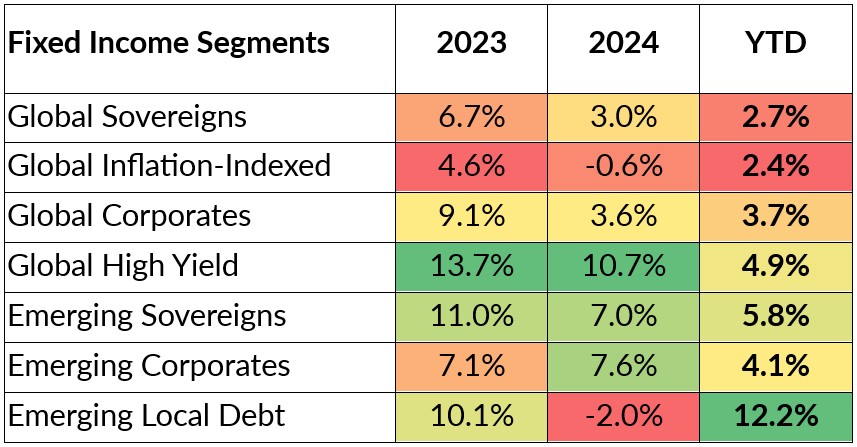

Au premier semestre 2025, les obligations en monnaies locales des marchés émergents ont affiché une performance remarquable de plus de 12% en dollars américains, surclassant nettement la plupart des autres segments obligataires. Ce succès suscite naturellement une question cruciale pour de nombreux investisseurs: est-il trop tard pour rejoindre le mouvement?

Chez GAMA, les obligations locales émergentes occupent une place stratégique au sein de notre allocation obligataire de long terme. Notre analyse fondamentale nous incite à penser que le potentiel de performance reste intact pour le second semestre 2025.

Trois moteurs puissants

Trois facteurs macroéconomiques ont soutenu cette phase de hausse:

- L'affaiblissement du dollar américain, amorcé en début d’année (et que nous anticipons comme durable);

- Le recul de l’inflation, qui permet aux banques centrales émergentes de baisser leurs taux;

- Des rendements nominaux élevés, bien supérieurs à ceux des marchés développés.

Ce triptyque crée un environnement idéal pour les obligations locales émergentes, surtout dans un contexte de ralentissement économique mondial sans récession, un scénario de type «Goldilocks» (ni trop chaud, ni trop froid), très favorable aux actifs porteurs de rendement.

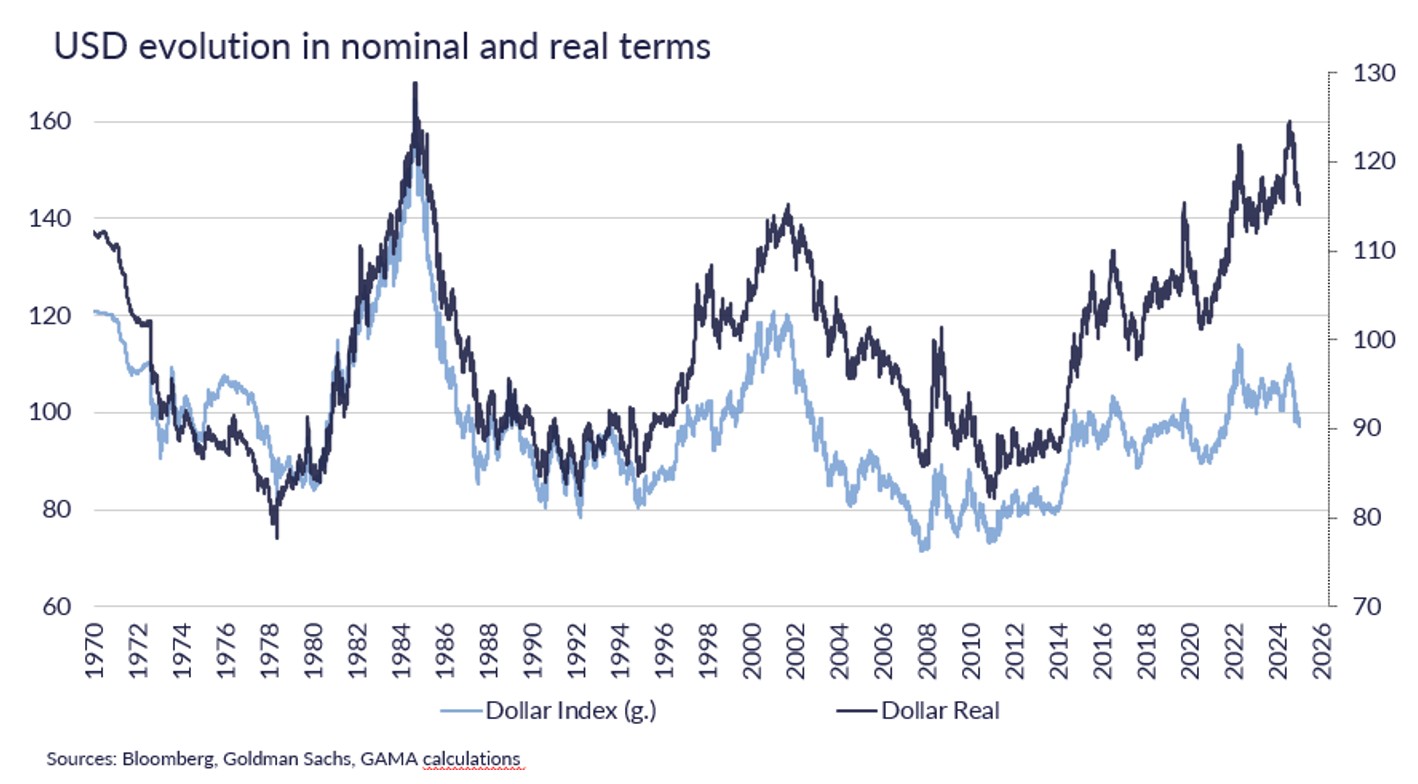

Le dollar américain en inflexion structurelle

En termes réels, le dollar avait démarré 2025 à des niveaux historiquement élevés, proches des sommets de 1984 qui avaient précédé les accords du Plaza. Depuis, les vents ont tourné: ralentissement attendu de l’économie américaine, politiques budgétaires incertaines, normalisation de l’économie japonaise et relance budgétaire en Europe. Historiquement, les phases de dépréciation du dollar s’étalent sur plusieurs années — et celle-ci pourrait suivre le même schéma.

Une discipline monétaire saluée

Contrairement à certaines idées reçues, les banques centrales émergentes ont fait preuve d’une grande orthodoxie monétaire post-COVID. Leur crédibilité renforcée a permis des baisses de taux précoces, sans compromettre la stabilité des prix. De nombreux pays ont également évité les politiques de relance budgétaire excessives, préservant ainsi l’attractivité de leur dette locale.

Des rendements toujours attractifs

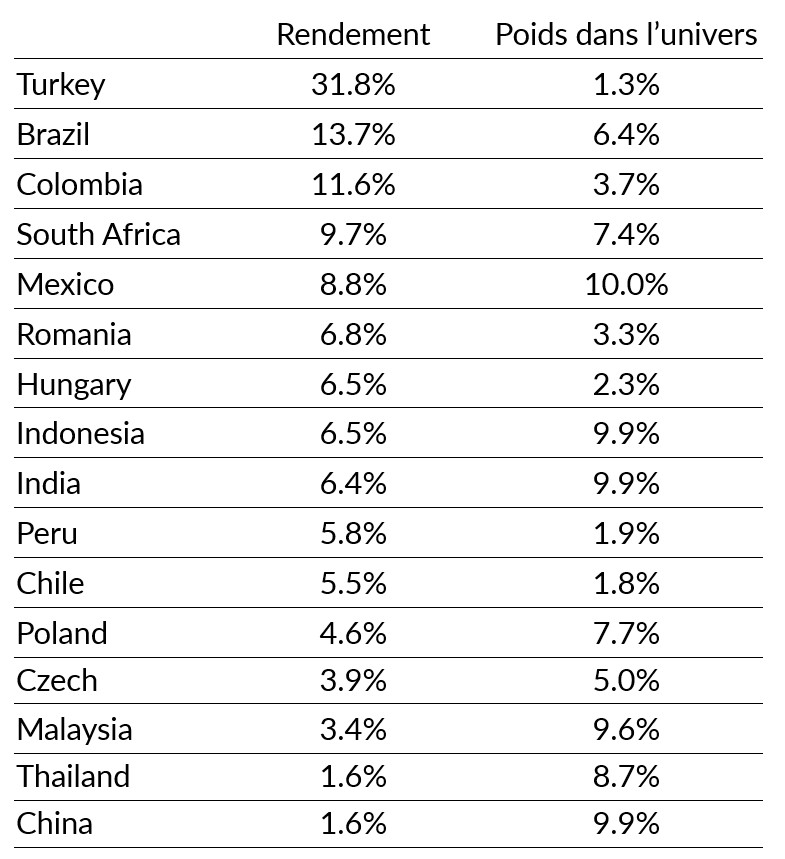

Les rendements des obligations locales émergentes restent élevés: l’indice de référence offre un rendement moyen d’environ 6,5%, avec des pointes dépassant les 10% au Brésil, en Colombie ou en Afrique du Sud. Près de 80% des obligations figurant dans les indices EM offrent des rendements supérieurs à ceux de la dette allemande, et deux tiers dépassent ceux des obligations du trésor américain.

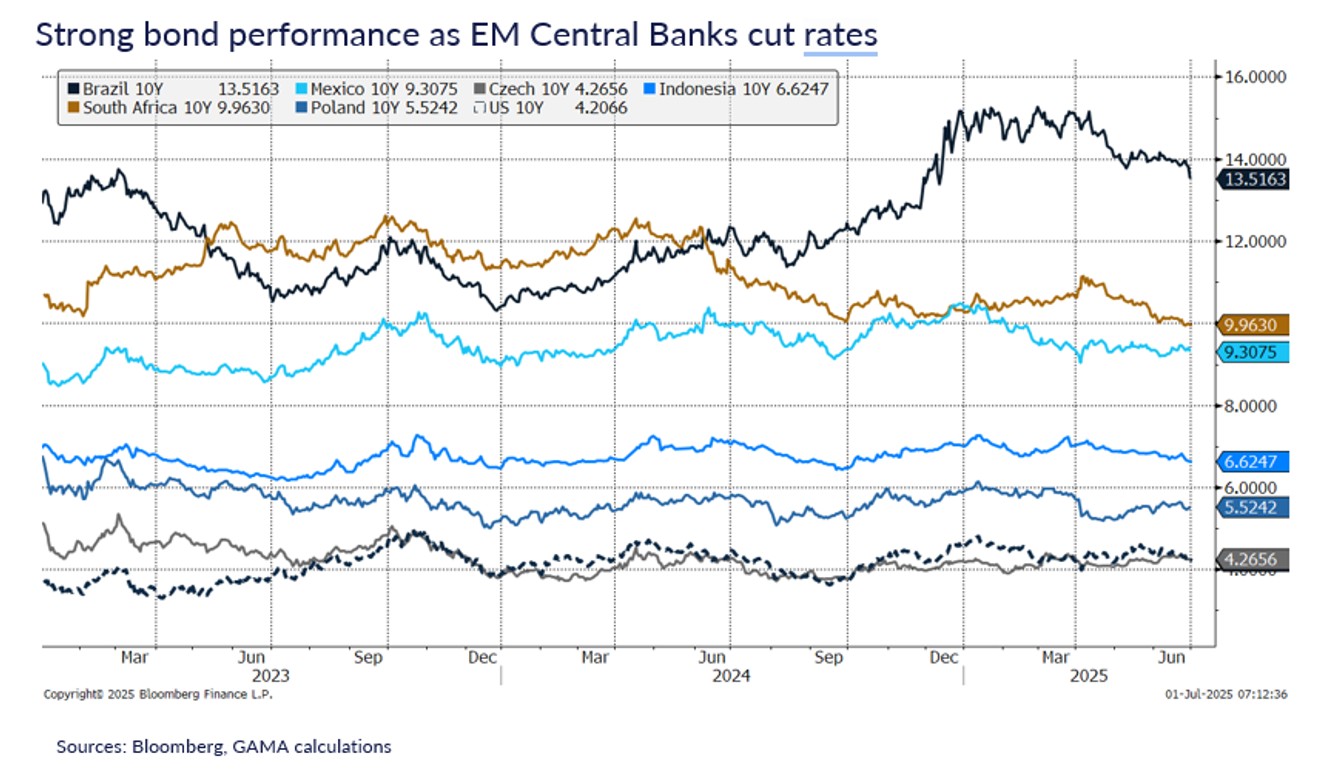

Graphique 5: la tendance de baisse de rendements a débuté

Même si une grande partie des baisses de taux a déjà eu lieu, les marges de manœuvre restent importantes pour plusieurs banques centrales. La poursuite de l’assouplissement monétaire pourrait encore soutenir les performances, notamment sur les segments longs des courbes de taux.

Des risques à surveiller

Les incertitudes autour des droits de douane américains constituent un risque important. Toutefois, le pire de l’incertitude est probablement derrière nous avec des niveaux finaux de taxation qui pourraient s’établir autour de 10 à 15%.

Autre facteur de vigilance: les effets des plans de relance budgétaire dans les pays développés. Une hausse prolongée des taux longs dans les économies avancées pourrait détourner certains flux de capitaux. Néanmoins, jusqu’à présent, les rendements restent contenus.

Un cycle qui ne fait que commencer pour les investisseurs européens

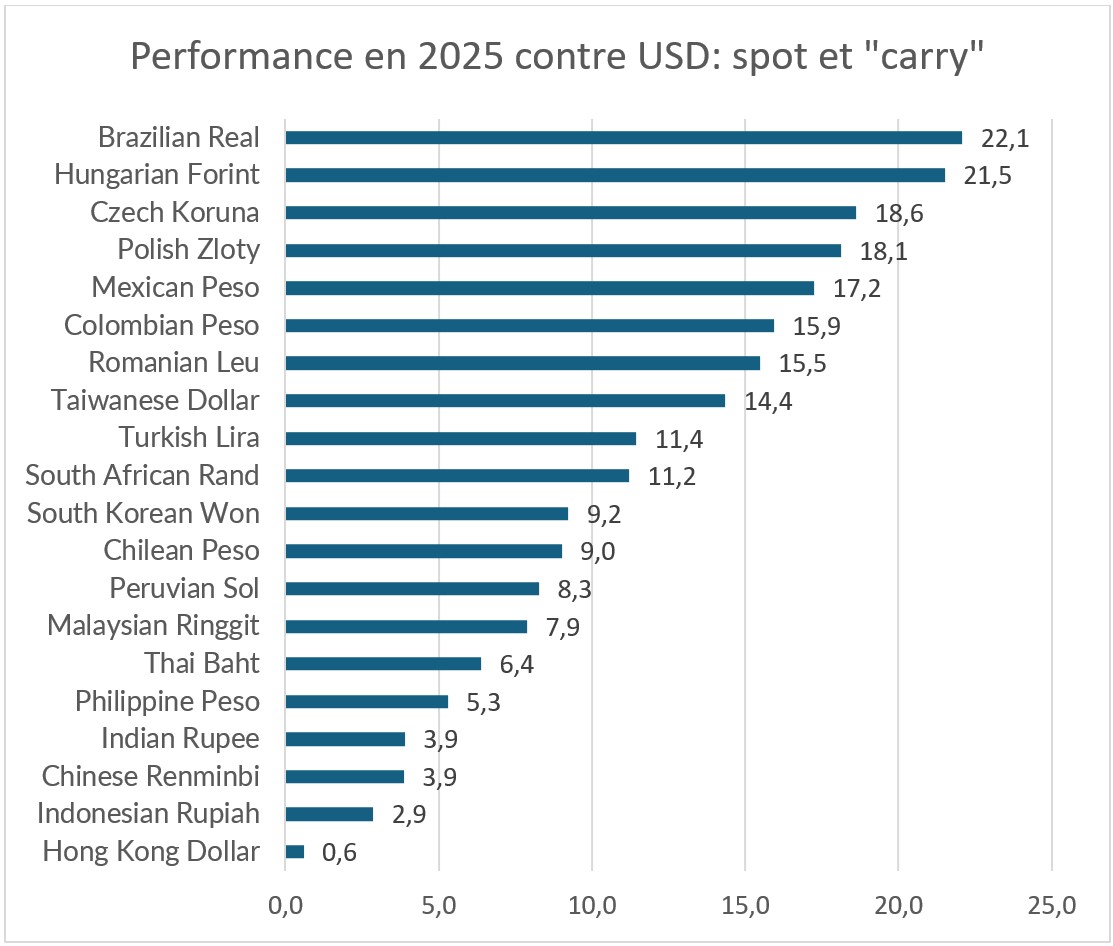

Pour les investisseurs en euro ou en franc suisse, la reprise des devises émergentes ne fait que débuter. Comme lors des phases précédentes de repli du dollar, les devises développées (euro, franc, yen) s’apprécient en premier. Cela a déjà commencé, et certaines devises d’Europe de l’Est ont suivi. Les monnaies à haut rendement comme le réal brésilien et le peso mexicain ont également contribué positivement à la performance en euro. En revanche, les devises plus liées au dollar, telles que le yuan ou la roupie indienne, ont sous-performé.

Conclusion

Les obligations locales émergentes continuent de présenter un profil risque-rendement attractif pour les investisseurs globaux. Si les marchés ne sont jamais sans risques, les fondamentaux actuels — valorisations, dynamique monétaire, évolution du dollar — justifient une allocation stratégique, même après un premier semestre exceptionnel.