Le marché obligataire suisse se distingue par plusieurs particularités qui créent à la fois des opportunités et des défis pour les investisseurs en francs. Avec une taille modeste de 700 milliards de francs, il est bien plus restreint que les marchés obligataires dominants, tels que ceux en renminbis, euros et dollars, dont la valeur atteint respectivement 23, 26 et 40’000 milliards de francs. De plus, la majorité du marché suisse est composée d’obligations domestiques soumises à l’impôt anticipé, tandis que le segment des obligations étrangères en francs représente moins de 200 milliards de francs. Ce segment restreint n’attire pas toujours les émetteurs les plus solides, car les coûts pour reswapper la dette en leur monnaie de référence, ainsi que l’appréciation du franc, rendent l’émission en franc peu avantageuse pour de nombreux émetteurs étrangers.

Une autre spécificité du marché obligataire suisse est son organisation centralisée. Contrairement à la majorité des transactions obligataires mondiales qui se font de gré à gré, celles en Suisse sont traitées à la bourse suisse. Cela confère au marché une transparence et une liquidité remarquables malgré sa petite taille. Les taux d’intérêt suisses, structurellement bas, sont le reflet d’un déséquilibre entre une forte demande pour les obligations et une offre limitée, due aux faibles niveaux d’endettement des acteurs publics (notamment la Confédération) et privés.

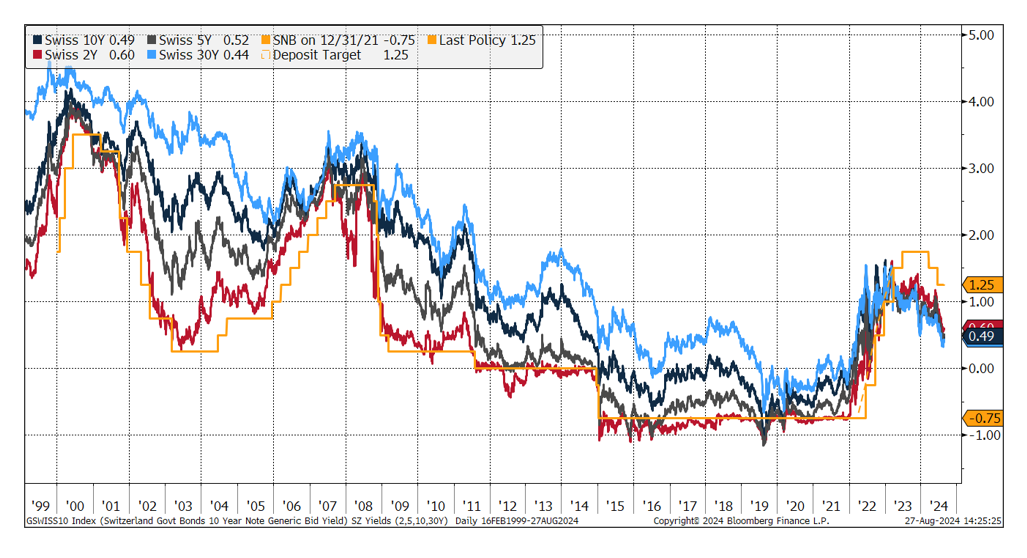

Taux de la Confédération Suisse à 2, 5, 10 et 30 ans et taux directeurs de la BNS (en %)

Source: Bloomberg.

Le franc suisse reste fort en raison de la structure particulière de l’économie suisse, dominée par des entreprises multinationales à faible base de coûts en Suisse (e.g. Nestlé, Roche, Novartis). Le fort niveau d’épargne domestique, combiné au rapatriement des bénéfices étrangers, entraîne une demande institutionnelle soutenue, qui exerce une pression à la baisse sur les taux. Face à cela, la Banque Nationale Suisse (BNS) dispose de deux options: maintenir des taux réels très bas ou intervenir sur le marché des changes en achetant des actifs en monnaies étrangères, injectant ainsi des liquidités en francs. Dans les deux cas, la pression à la baisse sur les taux suisses persiste.

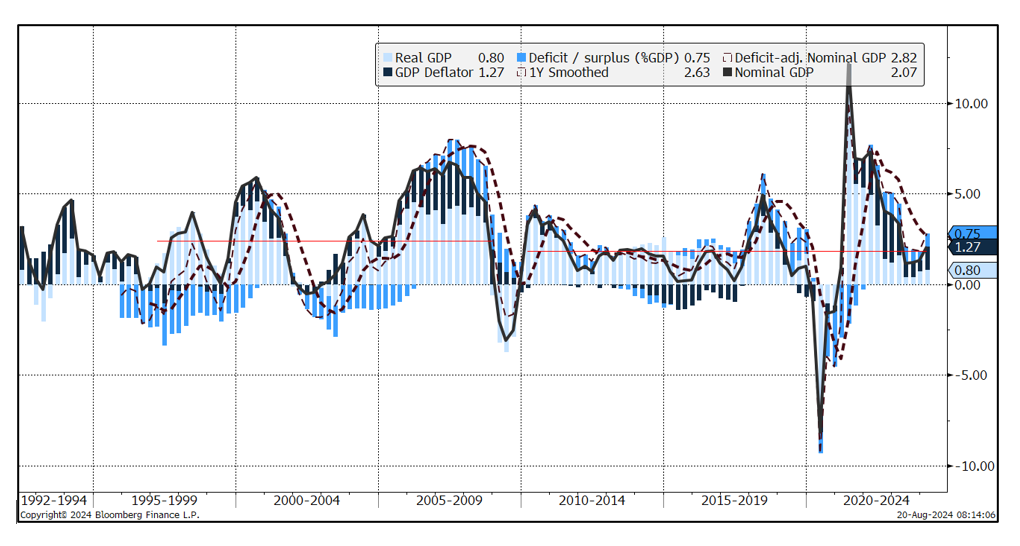

L’économie suisse bénéficie d’une inflation faible et stable, d’une productivité élevée, et d’une immigration qui compense une démographie défavorable. Ces éléments, couplés à un équilibre budgétaire sain, renforcent l’attrait du franc et limitent l’offre d’obligations, en particulier celles de la Confédération.

Décomposition de la croissance suisse (réelle, nominale) et balance budgétaire

Source: Bloomberg.

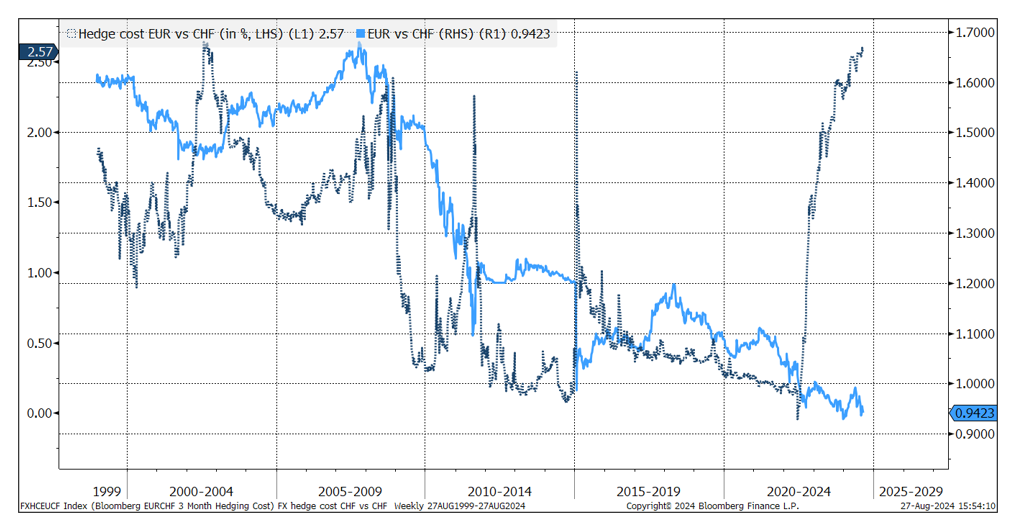

La question de la couverture du risque de change pour un investisseur en franc peut se poser alors que le différentiel de taux entre le franc et l’euro ou le dollar atteint ses plus hauts niveaux des vingt dernières années (2,5% environ ou 4% contre le dollar). Toutefois, il est bon de rappeler que sur cette même période l’appréciation du franc a été de 2,5% annuel contre l'euro et plus de 3% contre le dollar et qu’historiquement cette appréciation a même été plus forte lorsque le différentiel était élevé et en diminution.

Différentiel de taux à trois mois entre l’euro et le franc (échelle de gauche) contre le cours de l’euro et le franc (échelle de droite)

Source: Bloomberg.

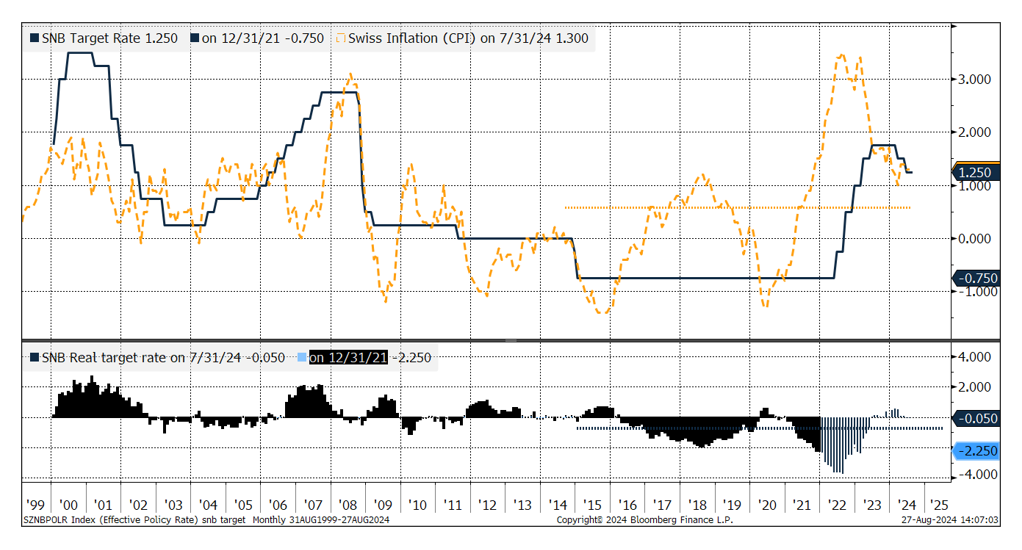

Le président sortant de la BNS, Thomas Jordan, a récemment évoqué un taux d’équilibre naturel de 0% pour les taux courts sur base réelle, c’est-à-dire ajusté de l’inflation. Compte tenu des facteurs structurels décrit précédemment, ce niveau nous semble encore trop élevé. Les taux réels courts suisses ont en effet été en moyenne de -0,75 % au cours des dix dernières années, et nos prévisions pour ces prochaines années les situent quelque part entre ce niveau et 0%.

Taux directeurs de la BNS en termes nominaux et réels, ajustés de l’inflation

Source: Bloomberg, GAMA.

Avec une inflation qui a oscillé majoritairement en dessous de 1% (0,6 % en moyenne sur les dix dernières années), une baisse des taux directeurs de la BNS à zéro, voire en territoire négatif, pourrait survenir en cas de ralentissement économique marqué. Le marché anticipe déjà une baisse de 0,75% des taux directeurs d’ici un an, les ramenant à 0,50%. Nous estimons que les risques sont orientés à la baisse, d’autant plus que les principales banques centrales (hors Japon) amorcent un assouplissement monétaire, que le franc suisse reste fort et que la décélération cyclique est visible tant en Suisse qu’au niveau mondial.

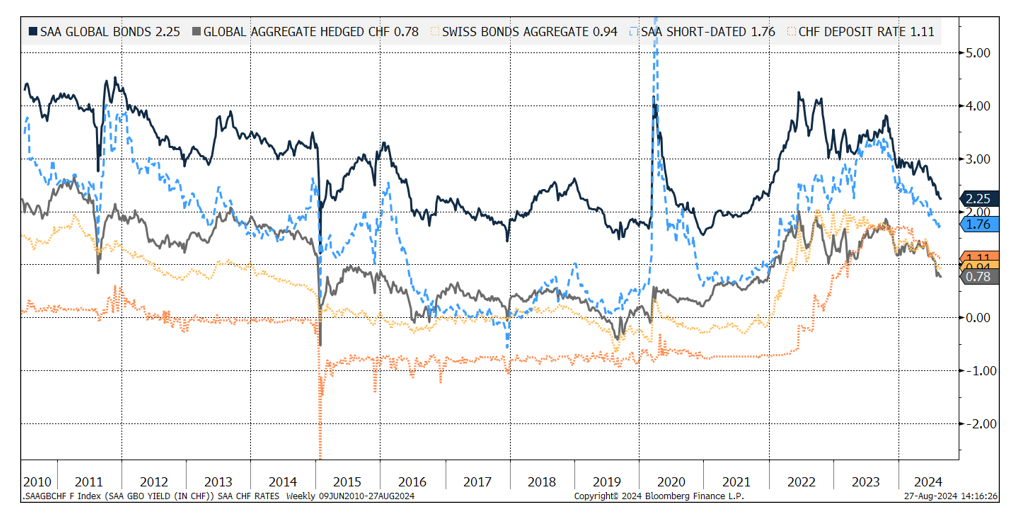

Comparaison des alternatives obligataires: marchés du franc versus internationaux couverts en francs1

Sources: GAMA, Bloomberg.

Comment positionner un portefeuille obligataire en référence du franc?

Pour un investisseur en franc, il est judicieux de privilégier des obligations avec des maturités intermédiaires ou longues (cinq à huit ans par exemple), afin de limiter le risque de réinvestissement en cas de poursuite de la baisse des taux. Le risque de récession, bien que restant un scénario alternatif, incite à opter pour des obligations de bonne qualité, le rendement supplémentaire offert par les risques de crédit n’étant pas suffisamment attractif. Les obligations de banques et d’assurances se montrent particulièrement solides dans l’environnement actuel.

Après une période de surperformance du marché suisse par rapport aux marchés internationaux, il devient intéressant de se tourner vers des obligations internationales couvertes du risque de change. Celles-ci offrent non seulement un rendement supérieur, une diversification avantageuse, mais également un potentiel d’appréciation en capital plus élevé, en particulier si les taux des marchés en dollars ou en euros baissent plus que ceux en francs. Enfin, il est recommandé de couvrir l’essentiel de l’exposition au risque de change, car le franc reste dans une tendance structurelle favorable.

1L’indice SAA Global Bonds est un composite d’obligations diversifiées en termes de segments, régions et qualité de crédit. L’indice SAA Short dated est un composite d’obligations diversifiées avec des maturités inférieures à trois ans.