En tant qu’investisseurs, notre engagement consiste à naviguer dans les complexités de l’univers obligataire pour concevoir des portefeuilles capables de résister aux cycles économiques tout en maximisant les rendements à long terme. Les obligations couvrent un large spectre, allant des titres d’Etat à court terme, très sécurisés, aux instruments d’entreprise à haut rendement et hybrides. Chaque segment joue un rôle clé dans l’équilibre entre risque et rendement. Optimiser une allocation stratégique d’actifs (ASA) en obligations nécessite une approche nuancée, ancrée dans une analyse robuste et des perspectives prospectives.

Il est crucial de distinguer entre le portefeuille à court terme, qui reflète nos opinions cycliques ou vise à exploiter des divergences de marché par rapport à leur juste valeur, et le portefeuille à long terme, qui répond à des objectifs stratégiques.

Les Facteurs Clés pour un Portefeuille Obligataire Optimal

- Devise de base et tolérance au risque: Les investisseurs avec des devises de base différentes font face à des environnements de rendement et de risques de change variés. De même, la tolérance au risque dicte l’allocation entre des obligations souveraines à faible risque et des segments à haut rendement et plus risqués.

- Univers d’investissement: Un portefeuille obligataire diversifié intègre des obligations souveraines, des obligations d’entreprise, des instruments à haut rendement et de la dette des marchés émergents. Cette diversification permet d’atténuer les risques tout en optimisant le potentiel de rendement.

- Anticipations sur rendement, volatilité et corrélations : Nos allocations stratégiques sont guidées par des projections sur le rendement, la volatilité et les corrélations à long terme, basées sur des analyses prospectives prenant en compte les mégatendances structurelles et les valorisations actuelles.

Construire une Allocation Stratégique d’Actifs en Obligations

Le pilier d’une ASA efficace repose sur une évaluation systématique des rendements attendus, des volatilités et des corrélations entre les segments obligataires dans différents scénarios. Voici les segments principaux:

- Obligations souveraines : Des ancrages stables à faible risque de crédit, idéaux pour atténuer les risques durant les ralentissements économiques tout en offrant rendement et liquidité.

- Obligations indexées sur l’inflation : Une couverture efficace contre une inflation inattendue, comme celle observée après la pandémie.

- Obligations d’entreprise de qualité : Proposent des rendements plus élevés avec un risque modéré, influencés par les écarts de crédit.

- Obligations à haut rendement : Offrent des rendements plus élevés, mais avec un risque de crédit accru, dépendant des écarts de rendement initiaux et des hypothèses de défaut.

- Obligations hybrides : Potentiel de rendement élevé, mais avec des maturités variables et un rang de subordination en cas de stress de crédit.

- Dette des marchés émergents : Diversification et potentiel de rendement supérieur, mais avec des risques souverains et de change importants pour les segments en monnaies locales.

La diversification stratégique obligataire permet de bénéficier de sources de rendement diversifiées et de réduire la volatilité.

Attentes à Long Terme: L’Influence des Mégatendances

Une douzaine de forces structurelles majeures façonnent nos attentes à long terme et influencent directement la performance des différents segments obligataires.

Quelques mégatendances clés

- Modération de la croissance en Chine : Les changements de politique économique depuis l’ère Xi ont ralenti la croissance et aggravé une récession immobilière persistante. La déflation domestique et la montée du protectionnisme global en sont des conséquences notables.

- Convergence des marchés émergents : L’adoption technologique et l’évolution des systèmes économiques permettent à de nombreux marchés émergents de croître rapidement, augmentant leur part dans l’économie mondiale.

- Progrès technologiques : L’intégration de l’intelligence artificielle promet d’accélérer la productivité, soutenant la croissance dans les économies matures, malgré le vieillissement démographique.

- Déficits et dettes en hausse : Les niveaux élevés d’endettement accroissent les vulnérabilités fiscales et la volatilité sur les marchés obligataires.

Scénarios de Long-Terme et Résilience

Pour concevoir un portefeuille obligataire résilient face à des chocs majeurs, nous construisons des scénarios macroéconomiques alternatifs:

- Scénario de base : Croissance modérée et inflation contenue autour des cibles des banques centrales.

- Scénario optimiste : Croissance soutenue par la technologie et la productivité, avec une forte contribution des économies émergentes.

- Scénario pessimiste : Fragmentation géopolitique, coûts élevés liés au changement climatique, et fardeaux de dette élevés, freinant la croissance.

Nos portefeuilles sont optimisés pour performer dans le scénario de base tout en restant robustes face à des scénarios défavorables.

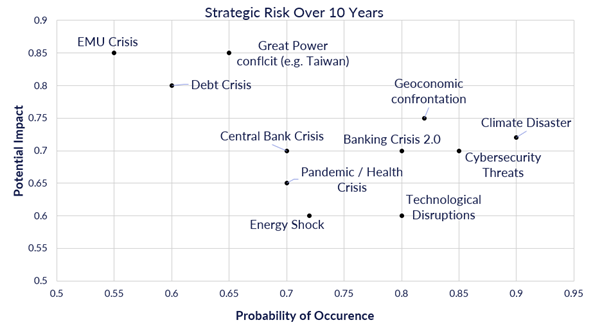

Risques De Long-Terme

De même, l’intégration des risques de long-terme permet de construire un portefeuille robuste et de suivre certains risques de rupture en évaluant leur probabilité d’occurrence et l’impact sur les portefeuilles de long-terme.

Source: GAMA

Points de Départ et Rendements à Long Terme

Les conditions initiales jouent un rôle fondamental dans les projections de rendement:

- Rendements élevés, rendements attendues supérieurs : Les rendements obligataires élevés au point de départ augmentent les rendements attendus, notamment pour les obligations souveraines.

- Obligations d’entreprise : Les rendements anticipés intègrent les écarts de rendement ajustés pour le risque de défaut, avec des tendances cycliques et structurelles influençant les secteurs.

- Impacts des devises : Pour les obligations libellées en devises étrangères, nos projections intègrent les écarts dans les fondamentaux macroéconomiques et les valorisations initiales.

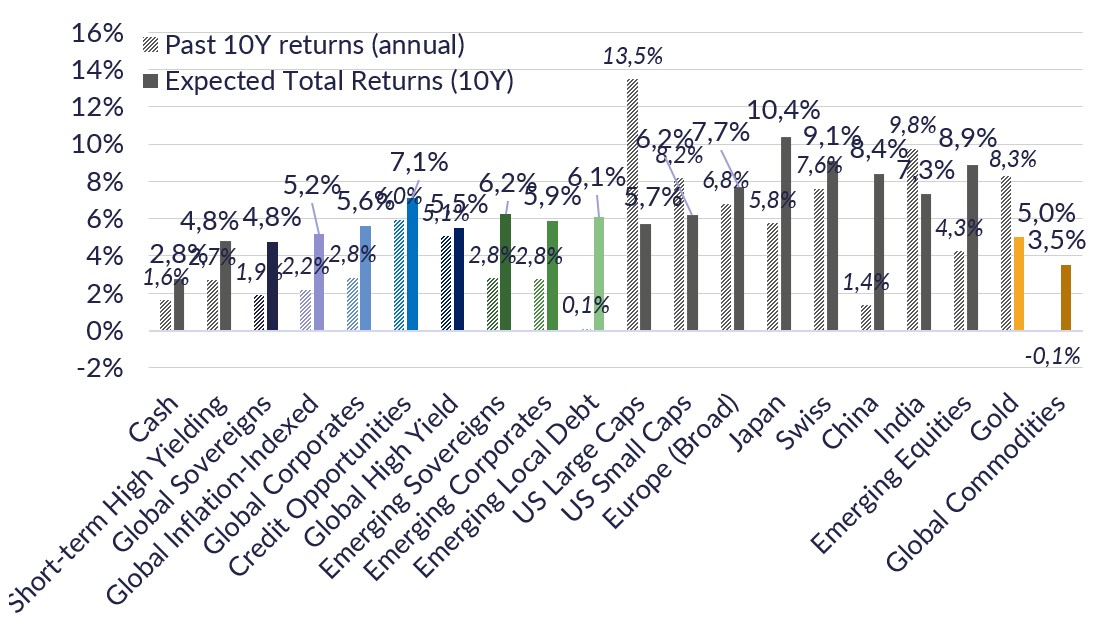

Tableau de nos attentes de rendements de long-terme par rapport à la performance passée (10 ans)

Source: Calculs et estimations de GAMA, référence USD. NB : A noter que les indices obligataires sont considérés sur base couvertes du risque de change (sauf le segment émergent en monnaies locales) et les indices actions non-couverts donc en tenant compte de l’impact monétaire.

Volatilités et Corrélations Futures

Nous anticipons une augmentation des volatilités sur les marchés obligataires, alimentée par des déficits croissants et la fin probable de l’ère de la «Grande Modération».

Les corrélations, quant à elles, varient selon les régimes politiques et économiques:

- Les rendements actuels et une inflation normalisée suggèrent une diminution des corrélations positives entre les obligations à haut rendement et les obligations plus sûres.

- Les déficits élevés limitent la capacité des décideurs politiques à gérer les cycles économiques, entraînant une volatilité accrue.

Conclusion

Un portefeuille obligataire optimal intègre une large gamme de segments, chacun contribuant à l’équilibre global entre rendement et résilience. Les obligations à haut rendement renforcent les revenus, tandis que les segments défensifs atténuent la volatilité. En adoptant une approche disciplinée et prospective, nous alignons nos stratégies sur un paysage économique en constante évolution. Dans une perspective de long-terme, le point de départ de notre analyse relève l’attractivité relative des segments obligataires dans une allocation globale, notamment des segments de qualité.

Notre priorité reste de fournir à nos clients des solutions d’investissement robustes axées sur les forces structurelles durables plutôt que sur les mouvements cycliques.