La reprise économique mondiale n’a jamais été aussi paradoxale: certains en profitent pleinement, d’autres l’attendent encore. Officiellement, 2026 s’ouvre sous de bons auspices: marchés boursiers à de nouveaux sommets, services dynamiques, inflation en reflux. Et pourtant, derrière ce conte de fées digne du scénario «Boucles d’or» – une économie ni trop chaude ni trop froide – se dessine une réalité plus contrastée: la reprise en K, celle qui avance à deux vitesses, où certains secteurs s’envolent tandis que d’autres s’enfoncent. Une lettre qui dit tout: deux branches qui s’écartent et un tronc commun qui ne parvient plus à tenir l’ensemble.

La mode des lettres pour décrire les cycles remonte à la crise des subprimes. Nouriel Roubini, alias «Dr. Doom», avait alors popularisé ces métaphores graphiques. En 2008, alors que les économistes hésitaient entre une reprise en U ou en V, il lança l’idée d’un W, puis d’un L encore plus sombre. Il ne s’était pas trompé: l’Espagne et l’Italie ont effectivement connu un double creux, sortant de la récession de 2008 pour replonger lors de la crise des dettes souveraines. Quant à la Grèce, son effondrement suivi d’une stagnation prolongée ressemblait trait pour trait à un L – à l’image du Japon des années 1990 après l’éclatement de la bulle immobilière et boursière.

À l’aube de 2026, le constat est clair: la croissance mondiale repose sur quelques moteurs à forte intensité technologique, tandis que de larges pans de l’activité restent englués dans une atonie persistante. Conjoncturelle au départ, cette divergence entre secteurs, pays et catégories sociales menace désormais de s’enraciner si des politiques correctrices ne sont pas mises en œuvre.

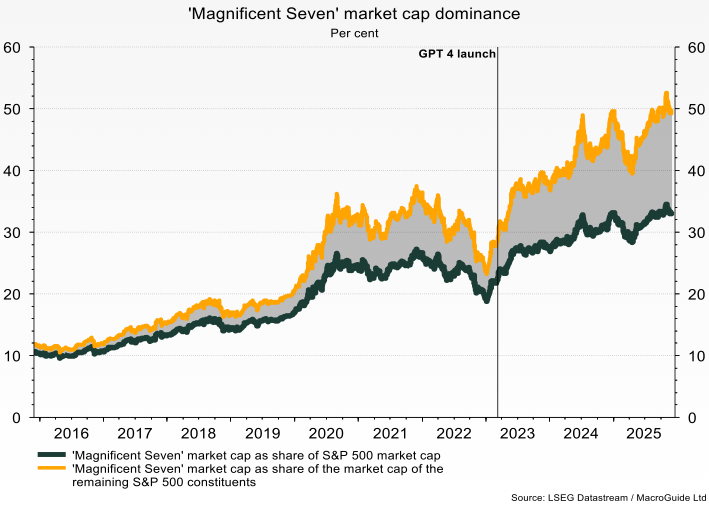

La situation est particulièrement frappante aux Etats-Unis. La révolution de l’intelligence artificielle explique plus de la moitié de la progression des profits de l’indice S&P 500 sur les cinq dernières années. Les «Magnificent Seven» – Nvidia, Apple, Alphabet, Microsoft, Amazon, Meta et Tesla – pèsent désormais à eux seuls près de 50% de l’indice. Les résultats spectaculaires publiés récemment par Nvidia confirment l’ampleur du phénomène: la croissance américaine avance vite, mais sur un chemin étroit, dominé par un petit groupe d’entreprises qui capturent l’essentiel des gains de productivité. À l’inverse, l’industrie manufacturière reste hésitante et le marché immobilier peine à se stabiliser, avec des ventes encore inférieures de 35% à leur niveau de 2021.

Les géants de la Tech américaine pèsent très lourds à Wall Street

L’Europe, quant à elle, offre l’exemple le plus net de reprise en K. Quelques îlots de croissance résistent: le luxe, avec des hausses de chiffre d’affaires dépassant 10%, la pharmacie et les utilities soutenues par la transition énergétique. Mais l’arrière-plan est beaucoup moins flatteur.

L’Allemagne, jadis locomotive de la croissance du continent, affiche un recul de 12% de sa production industrielle par rapport à son niveau antérieur à la pandémie: modèle industriel fragilisé, coûts énergétiques élevés, sous-investissement chronique. Malgré la résilience de certains secteurs, la divergence interne s’amplifie, comme nous le relevions dans notre dernière chronique1.

La Chine connaît, elle, une reprise en K presque structurelle. D’un côté, elle est devenue première puissance exportatrice de véhicules électriques, avec une croissance des ventes à l’étranger proche de 50% l’an dernier. L’IA, les semi-conducteurs et les technologies vertes prospèrent, soutenus par des investissements d’Etat massifs. De l’autre, l’immobilier – longtemps pilier du patrimoine des ménages – s’enfonce dans une dépression durable: les mises en chantier ont chuté de 60% depuis 2019 et les prix dans les villes moyennes continuent de reculer. Le moteur technologique tourne à plein régime, mais le moteur domestique cale.

Et la Suisse? Le pays échappe partiellement à ces fractures. Sa spécialisation – pharma, machines de précision, horlogerie haut de gamme – la place du côté de la branche ascendante du K. Les exportations pharmaceutiques ont progressé de près de 6% en 2025, l’horlogerie atteint des records et les entreprises technologiques poursuivent leurs investissements. Mais la Suisse n’est pas une île: la faiblesse de la demande européenne finit par peser sur l’industrie helvétique. Le contraste s’accentue entre secteurs gagnants (santé, luxe industriel) et secteurs exposés (tourisme, PME manufacturières tournées vers l’UE).

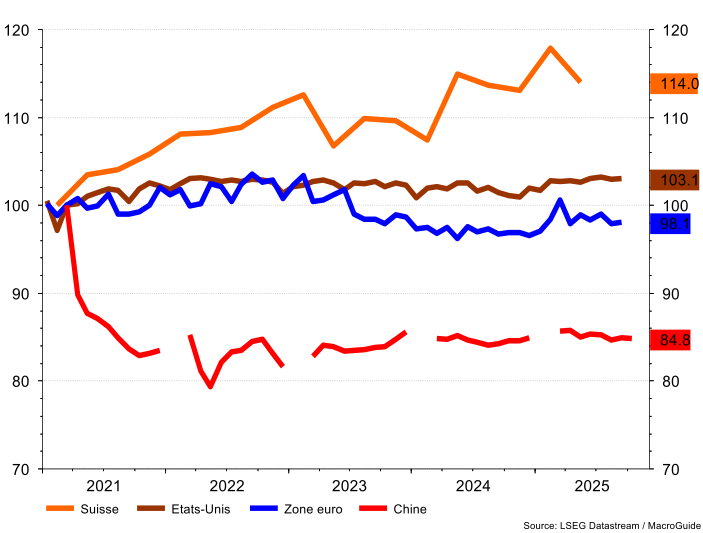

Résultat: depuis la fin de la pandémie, la production industrielle diverge fortement selon les pays – robuste en Suisse et aux Etats-Unis, médiocre en zone euro, préoccupante en Chine.

La reprise en K se traduit par des divergences dans la production industrielle

Dès lors, comment éviter que cette reprise en K ne s’installe durablement? Les gouvernements doivent élargir la base de la croissance. Cela passe par un soutien ciblé au pouvoir d’achat des ménages modestes, des aides adaptées aux PME fragilisées, et une action des banques centralises visant à normaliser les taux d’intérêt afin de ne pas étouffer les secteurs les plus endettés. Il est indispensable d’investir massivement dans les infrastructures physiques et numériques, de financer la formation et la reconversion des travailleurs exposés aux mutations technologiques et énergétiques, et d’assurer une diffusion réelle de l’innovation vers l’ensemble du tissu productif, en particulier via la digitalisation des PME et la réduction des barrières à l’entrée sur les marchés dominés par quelques acteurs. Enfin, des filets sociaux modernisés et une fiscalité orientée vers l’investissement productif permettent de limiter les fractures sociales.

En somme, transformer une reprise polarisée en une croissance plus inclusive et résiliente nécessite une stratégie publique cohérente: soutenir, investir, redistribuer intelligemment, et surtout diffuser la productivité au-delà des seuls champions technologiques.

1https://www.allnews.ch/content/points-de-vue/y-t-il-un-pilote-dans-la-locomotive