Il faut lire et relire le Guide pour refondre le commerce international, rédigé par Stephen Miran, le conseiller économique en chef du président Trump. Pour Miran, la cause première des déséquilibres commerciaux réside dans la surévaluation persistante du dollar qui renchérit les exportations des Etats-Unis vers le reste du monde et rend les importations moins onéreuses.

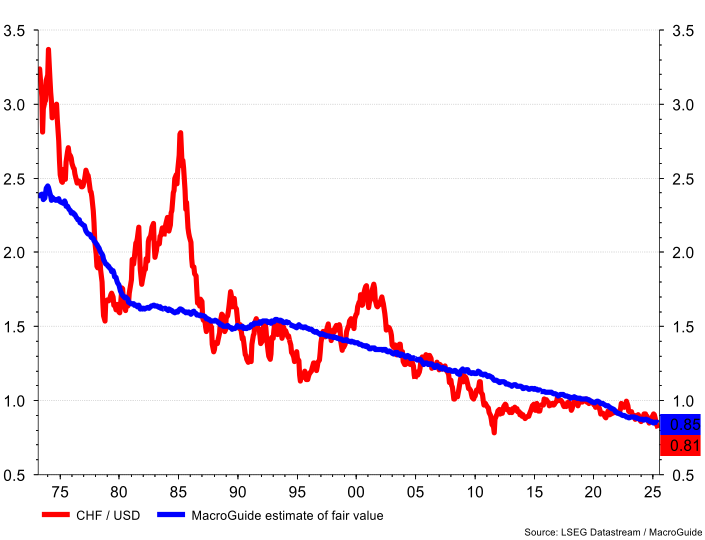

Qu’en est-il vraiment? Surévalué, le billet vert l’est assurément vis-à-vis de la devise chinoise, comme nous l’avons montré dans notre dernière chronique. Mais si on se tourne vers le franc ou l’euro, l’affirmation de Miran est erronée, comme en témoigne notre premier graphique.

Vis-à-vis du franc, le dollar n’est pas surévalué

Je pense que le déséquilibre commercial des Etats-Unis est beaucoup plus lié à un excès de consommation domestique, qui se traduit par un déficit d’épargne pour financer les investissements aux Etats-Unis et oblige ce dernier à se tourner vers des importations massives de l’étranger. Le déséquilibre mondial naît d’une position parfaitement symétrique en Chine, où un taux d’épargne des ménages de plus de 40% invalide toute politique de relance visant à doper la consommation domestique et se traduit par des importations insuffisantes de la part de l’Empire du Milieu.

Si elle n’est que partiellement correcte, l’analyse de Miran est intéressante sur un point: celui de lier la surévaluation du dollar à son rôle de monnaie de réserve mondiale. Ici, Miran fait référence à la thèse de Robert Triffin, un économiste belge qui a enseigné à Harvard. Connue sous l’appellation de «Dilemme de Triffin» sa thèse décrit un conflit d'intérêts économiques entre des objectifs nationaux et internationaux qui survient dans les pays dont les monnaies servent de réserves mondiales.

Petit retour historique: au sortir de la Seconde Guerre mondiale, le système de Bretton Woods est établi pour réguler les relations monétaires internationales. Ici, le dollar joue déjà le rôle de principale monnaie de réserve, avec comme conséquence que les autres pays doivent détenir des dollars pour faciliter leurs propres échanges internationaux, sans qu’ils soient nécessairement liés aux Etats-Unis. Miran donne l’exemple d’une transaction de commerce international entre la Micronésie et la Polynésie qui nécessite du collatéral en guise de garantie. Immanquablement, cette dernière se fera par le truchement d’achat d’obligations du Trésor américain. Pour que le système fonctionne, les pays en dehors des Etats-Unis doivent ainsi accumuler des dollars. Et pour Miran, cela signifie que les États-Unis doivent maintenir un déficit de leur balance des paiements, et ce, afin de pouvoir fournir suffisamment de dollars au reste du monde. Cependant, plus les dollars s'accumulent à l'étranger, plus la confiance dans la capacité des Etats-Unis à convertir ces dollars en or (comme prévu par le système de Bretton Woods) risque de diminuer. Si trop de dollars sont détenus à l'étranger, il y a un risque que les détenteurs de dollars perdent confiance et demandent la conversion de leurs dollars en or, ce qui risque d’épuiser les réserves d'or des Etats-Unis. Triffin avait anticipé que cette demande structurellement excédentaire de dollars ne pouvait se faire dans un régime de taux de change fixe et il a fini par avoir raison. En 1971, le président Nixon suspend la convertibilité du dollar en or. Deux ans plus tard, le régime de taux de change fixes était remplacé par celui des changes flottants.

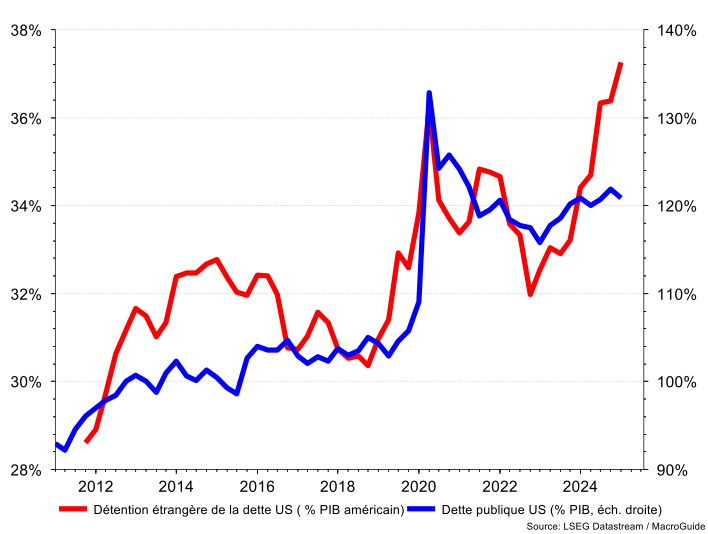

Reste que le dollar est toujours la monnaie de réserve mondiale, ce qui se traduit par une détention importante de dollars – notamment sous forme d’obligations du Trésor – en dehors des Etats-Unis. Notre deuxième graphique le montre bien. La courbe en rouge indique la dette américaine en mains étrangères a tendance à augmenter avec cette dernière: les obligations américaines en mains étrangères représentent aujourd’hui 37% du PIB américain, pour une dette publique qui caracole à 120% de ce même PIB (courbe en bleu sur l’échelle de droite). Des chiffres qui vont encore augmenter avec le programme récent de relance budgétaire massive orchestré par Trump.

Plus d’un tiers de la dette américaine est en mains étrangères

Sous Bretton Woods, les pays en dehors des Etats-Unis se pliaient volontiers à l’accumulation de dollars parce qu’ils pouvaient être convertis en or. Aujourd’hui que cette convertibilité n’est plus, c’est la crédibilité de la banque centrale américaine à maîtriser autant que faire se peut les rennes monétaires qui remplace cette ancre de stabilité qu’était la possible conversion vers l’or. Autant dire que la nouvelle administration américaine joue un jeu dangereux en cherchant à limoger l’actuel président de la Réserve fédérale pour le remplacer par un adepte bien choisi de la planche à billet à tout va.