Depuis quelques semaines, un étrange sentiment de calme s’est installé sur l’économie américaine. Il ne s’appuie pourtant sur rien: aucune donnée officielle n’a été publiée depuis le début du shutdown statistique. Tout le monde navigue à vue, mais la conviction dominante, presque confortable, est que l’inflation reflue et que la Fed aura bientôt les mains libres pour assouplir. Les marchés ne doutent de rien: trois baisses de taux d’ici fin 2026 sont déjà intégrées dans les courbes.

Cette sérénité ressemble pourtant à une illusion. Derrière l’absence de chiffres, les signaux disponibles racontent une histoire différente. Malgré un PIB du troisième trimestre probablement solide, le marché du travail se normalise plus vite qu’attendu, les créations d’emplois ralentissent, et la dynamique cyclique, elle, se refroidit. Mais l’inflation, malgré les apparences, reste une inconnue majeure. Le FOMC est plus fracturé que lors des premières années post-pandémie, et la réunion de décembre s’annonce comme l’une des plus imprévisibles depuis longtemps. La question n’est plus de savoir si l’économie atterrit en douceur, mais si l’on mesure correctement l’effet des tarifs, ou si celui-ci est encore devant nous.

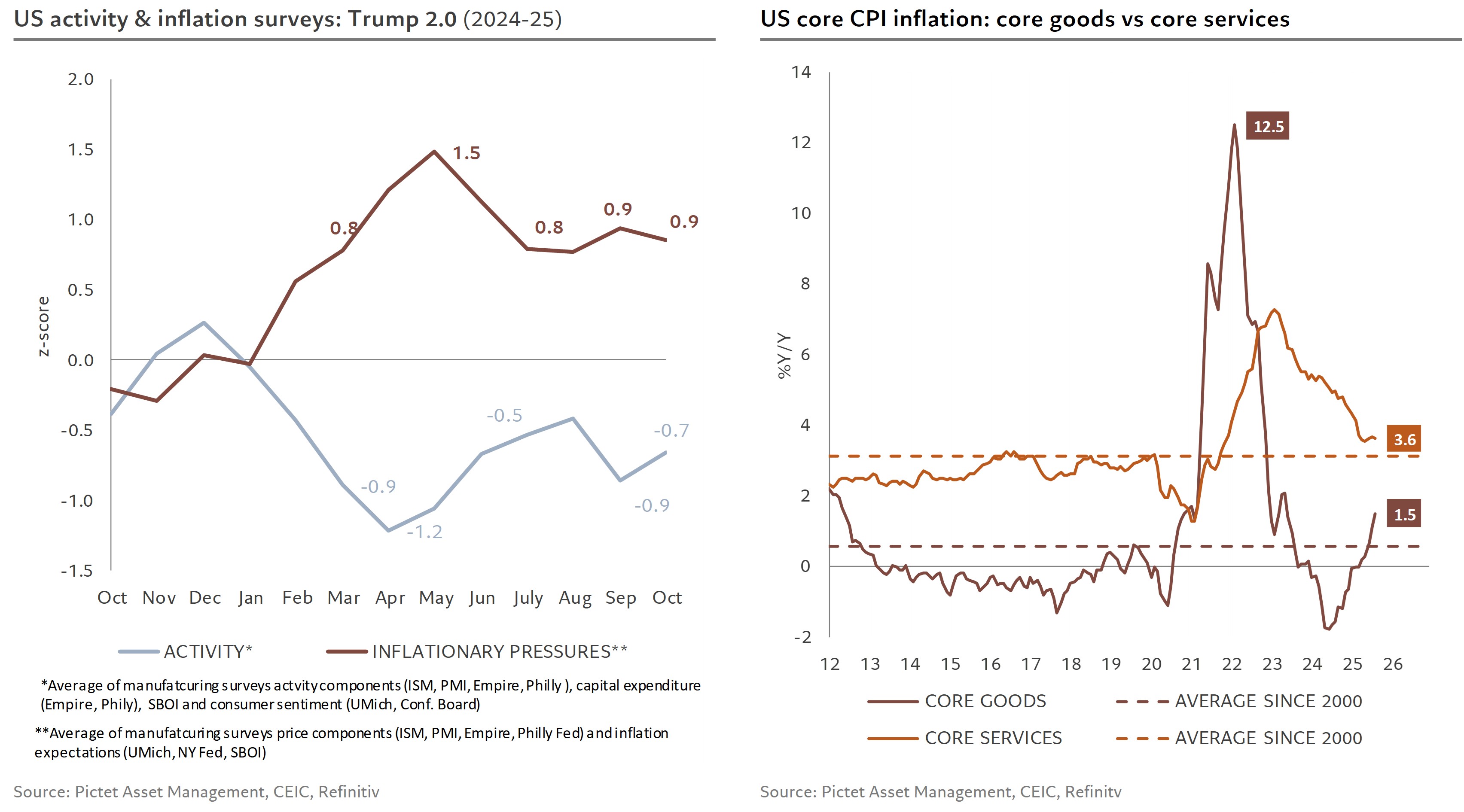

Le décalage le plus frappant vient des enquêtes. Les entreprises signalent des pressions sur les prix nettement supérieures à la normale, proches d’un écart-type au-dessus des niveaux usuels. Les ménages, eux, rapportent une hausse anticipée du coût de la vie. Historiquement, ces indicateurs précèdent l’inflation mesurée de deux à trois mois. Mais dans les chiffres observés, avant extinction de l’appareil statistique, le core CPI n’a presque pas bougé, coincé entre 2,8% et 3,1%. D’où l’impression trompeuse que le choc tarifaire ne se voit nulle part.

Pourtant, dès qu’on s’intéresse aux biens, seule composante touchée par les droits de douane, l’image change: hors énergie et alimentation, les prix progressent de 1,5% en variation annuelle, près d’un point au-dessus de leur tendance pré-tarifs. C’est modéré, mais significatif. Et c’est surtout très en deçà de ce que laisseraient présager les mesures annoncées.

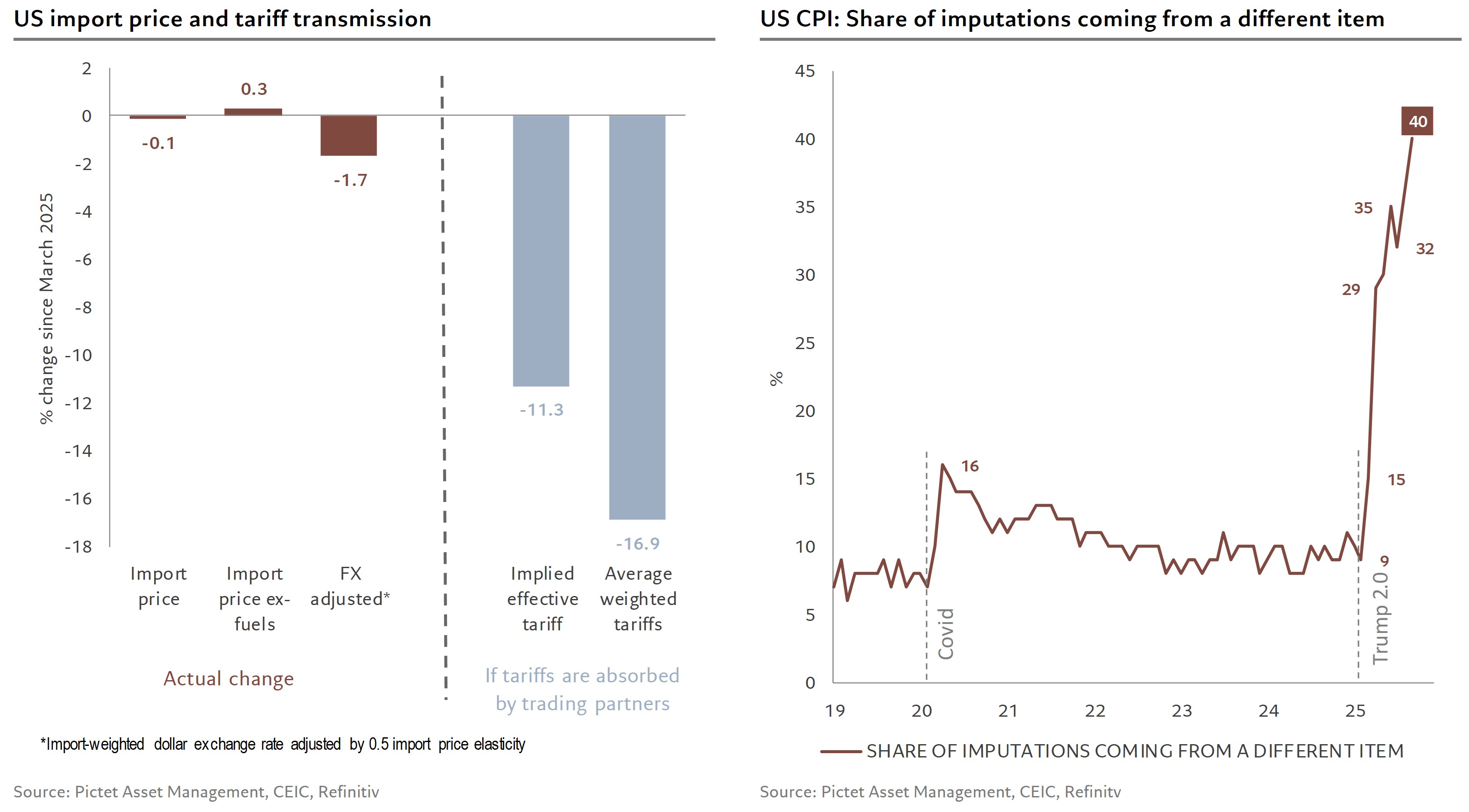

Après ajustements, exemptions et révisions (la baisse spectaculaire du tarif suisse de 39% à 15%, les exemptions sur une cinquantaine de milliards d’importations alimentaires) le tarif effectif vers lequel les États-Unis convergent est d’environ 17%. Pourtant, les données de recettes douanières indiquent un tarif implicite de seulement 11,2% en août. Un tel niveau, compte tenu de la part des importations dans les biens, devrait se traduire par plus de 5% d’inflation cumulée sur les biens core. Or, en cumulant les hausses mensuelles de prix par rapport à une année de référence comme 2024, on n’en observe que 1,2%. À peine 25%. Trois-quarts du choc sont invisibles.

Cette invisibilité a des causes bien réelles. D’abord, l’administration. Une partie des biens importés bénéficie de délais de mise en application, de règles de transit ou d’exemptions temporaires. Entre la date d’annonce et la date où les tarifs touchent effectivement les prix de gros, il peut se passer six semaines, une éternité en temps d’analyse conjoncturelle.

Ensuite, le contournement. Les flux se détournent: comme en 2018-2019, le Mexique, le Vietnam et le Canada jouent le rôle de paravent commercial. Ce simple glissement réduit mécaniquement l’exposition tarifaire des importations américaines.

Puis viennent les marges. Une large partie du choc est encore absorbée par les entreprises américaines: jusqu’à 60–65% selon certaines estimations pour 2025. Ce comportement s’érode avec le temps, mais il suffit à amputer la transmission initiale.

Les exportateurs étrangers, eux, n’en supportent qu’une fraction. Les indices de prix à l’importation (hors droits de douane) n’ont pas reculé; ils ont légèrement augmenté. En théorie, une absorption intégrale du tarif aurait entraîné une chute équivalente à 11%. Le seul amortisseur réel a été l’appréciation de la plupart des devises face au dollar, qui équivaut à une prise en charge de 10-15% du choc par les marges des exportateurs.

À cela s’ajoute un élément plus technique mais potentiellement crucial: la qualité même du CPI. Depuis la réduction des collectes sur le terrain, près de 40% des prix habituellement relevés sont désormais imputés, c’est-à-dire estimés à partir de produits «similaires». Rien n’indique un biais désinflationniste systématique, mais l’incertitude méthodologique augmente considérablement. Dans un contexte de choc tarifaire, où la dispersion sectorielle des prix s’accroît, cette imputation ajoute au brouillard: ce que nous prenons pour une faible transmission pourrait simplement être un artefact statistique.

Et puis, il y a le facteur le plus souvent ignoré: la substitution interne. Lorsque les importations deviennent plus chères ou plus rares, la demande se reporte vers des biens domestiques. Mais ces biens intègrent eux-mêmes des intrants tarifés, ou les entreprises qui les produisent se retrouvent en position de relever leurs prix en l’absence de concurrence étrangère. La hausse des prix domestiques n’est donc pas un effet secondaire; c’est une seconde vague inflationniste, diffuse et plus lente, mais bien réelle.

Le résultat est clair: tout n’est pas encore dans les données, et il serait naïf de considérer que les 1,2% observés résument l’effet tarifaire. La transmission est encore inachevée et son calendrier reste incertain.

C’est précisément dans cette zone grise qu’une étude récente de la Fed de San Francisco apporte une perspective utile, mais souvent mal comprise. Sur 150 ans de données annuelles, son message est à rebours de nos observations courtes: historiquement, les tarifs sont désinflationnistes. Non pas parce qu’ils n’augmentent pas les prix au début, mais parce qu’ils déclenchent, avec retard, un choc récessif qui finit par dominer le choc d’offre initial. L’usage de données annuelles lisse les phases transitoires et capture surtout le régime de long terme: revenus réels en baisse, investissements comprimés, demande affaiblie. Une séquence logique apparaît alors: inflation au début, désinflation ensuite. Et c’est exactement entre ces deux régimes que l’économie américaine se situe aujourd’hui.

Les marchés, eux, préfèrent ne voir que la dernière étape. Ils retiennent l’argument désinflationniste, omettent le temps d’ajustement, et considèrent que la Fed pourra réduire ses taux presque par inertie. Mais tant que la transmission tarifaire reste partielle, que les enquêtes signalent une pression ascendante, et que les données officielles manquent, la Fed n’a pas ce luxe. Elle pourra peut-être couper, mais certainement pas autant, ni aussi sereinement.

Car, à ce stade, le risque dominant n’est pas une inflation qui s’éteint trop vite, mais une inflation qui n’a probablement pas encore livré son dernier mot. Et si les tarifs doivent, à terme, devenir désinflationnistes, nous n’y sommes pas encore.

Pour l’instant, la Fed ne navigue pas vers l’assouplissement: elle avance à tâtons, dans un brouillard tarifaire dont personne ne sait encore s’il se dissipera… ou s’il cachait, dès le départ, un sursaut inflationniste à venir.