Huit mois après son retour à la Maison Blanche, Donald Trump se voulait le restaurateur d’une Amérique forte, prospère et souveraine. Les tarifs devaient ramener les usines, la dette nourrir la croissance, le dollar servir d’arme de compétitivité, et les alliés contribuer davantage à l’effort collectif. Mais le bilan dessine déjà une Amérique plus fragile, moins crédible et plus isolée qu’au début de l’année.

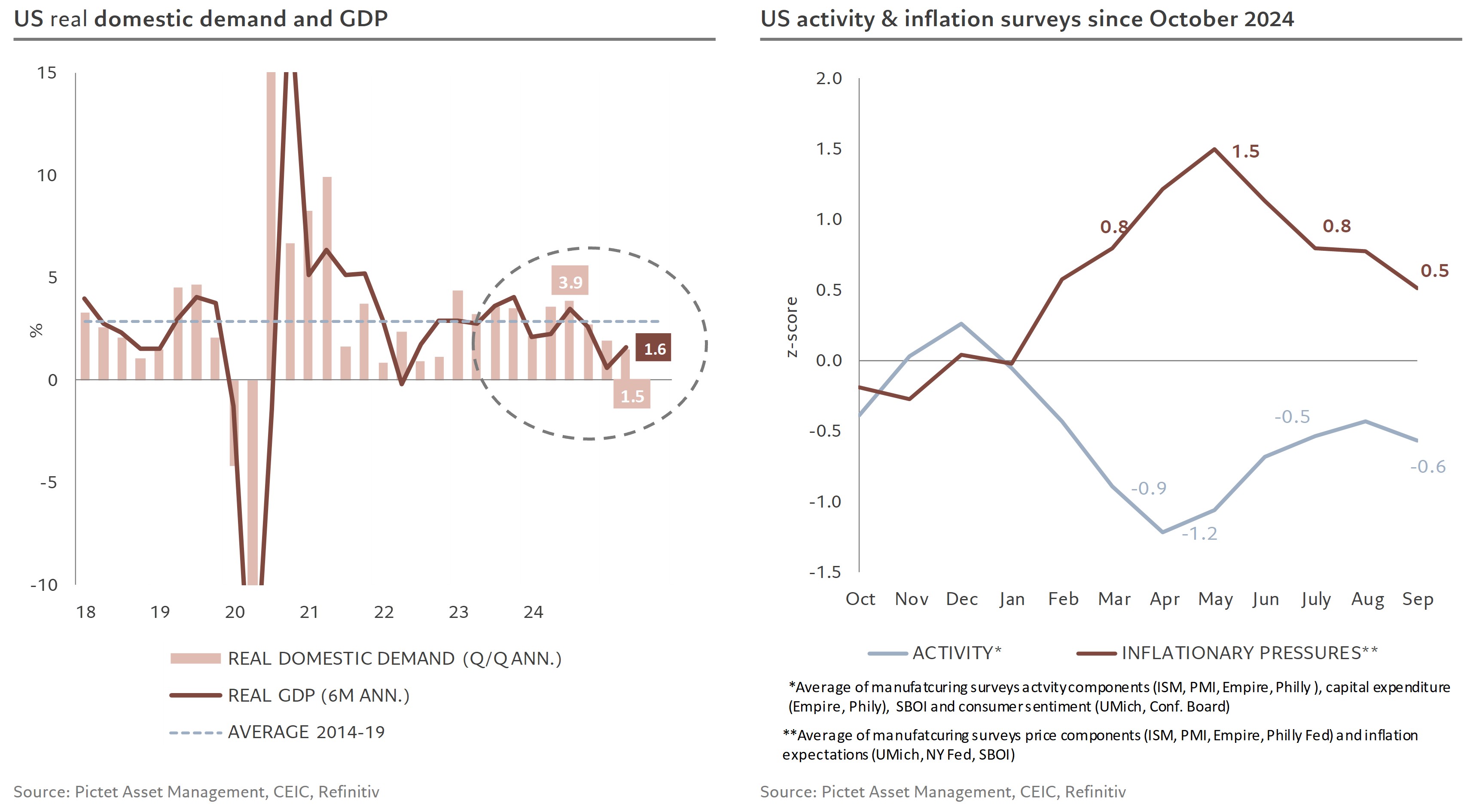

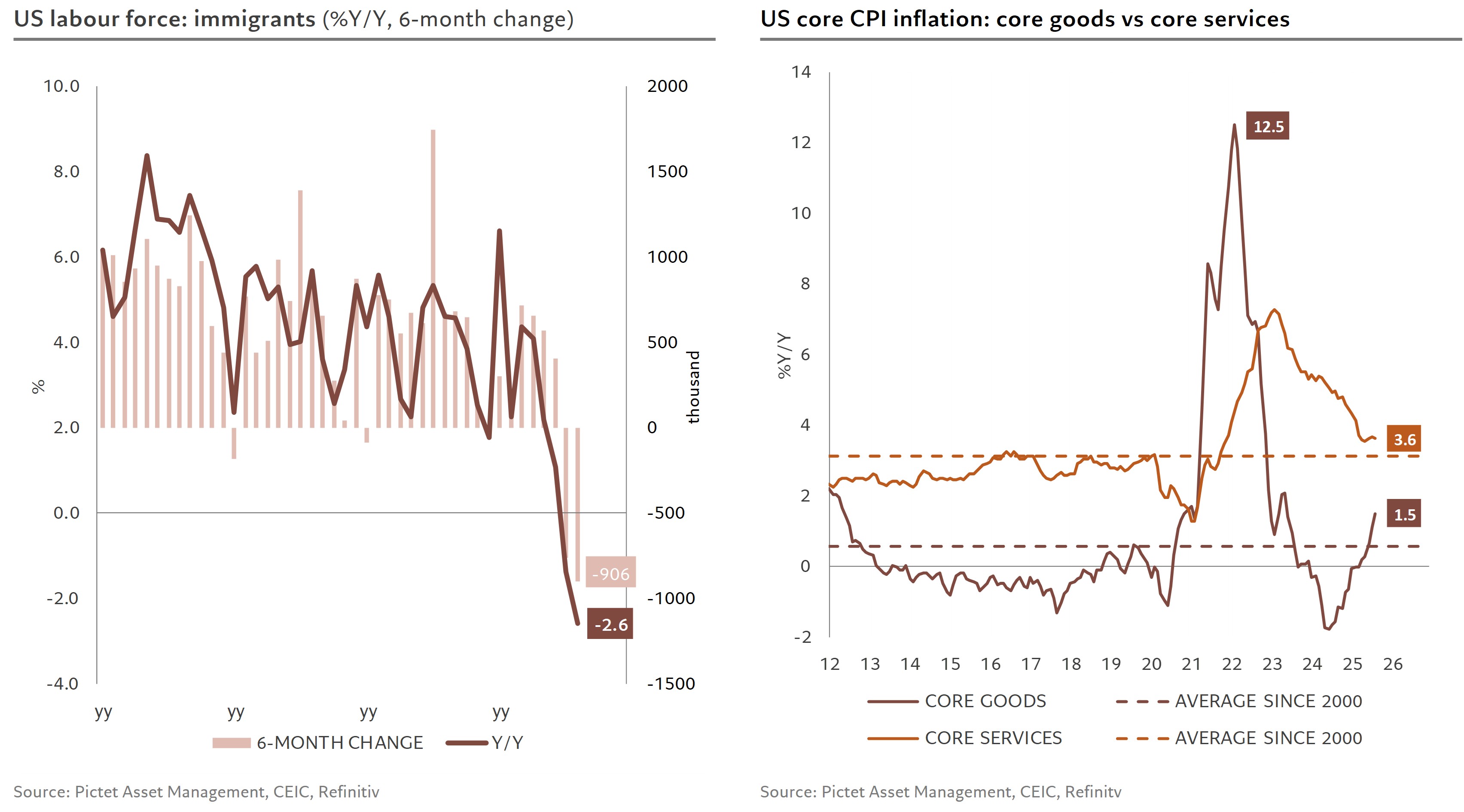

L’économie reste officiellement résiliente, avec une croissance domestique de 1,5% en rythme annualisé. Un chiffre correct, mais qui masque des fragilités: les composantes d’activité des enquêtes manufacturières se situent désormais à 0,6 écart-type sous leur moyenne de long terme, et l’investissement résidentiel atteint son plus bas niveau depuis treize ans. Les tarifs n’ont pas enclenché de véritable réindustrialisation. Les usines construites sous Biden, puis équipées grâce aux généreuses déductions fiscales de Trump, tournent loin de leur capacité. Le problème n’est pas le béton mais la main-d’œuvre. Le déficit chronique de compétences s’est accentué avec la politique migratoire. Plus de 900’000 travailleurs immigrés ont quitté la force de travail en six mois, soit une contraction de plus de 2% sur un an. Cette fuite, qui correspond presque exactement à l’objectif d’un million par an annoncé durant la campagne, réduit la croissance de l’emploi de 1,1% à 0,5%, et abaisse la croissance potentielle d’environ 0,4 point. Contrairement aux cycles passés, le chômage n’explose pas: les migrants partis sont en partie remplacés par des travailleurs natifs, ce qui entretient des goulets d’étranglement dans l’industrie, la construction ou l’agriculture. Les raids spectaculaires menés contre des travailleurs immigrés, comme l’arrestation de plus de 300 techniciens sud-coréens venus soutenir la construction d’une usine de batteries Hyundai-LG en Géorgie, refroidissent en réalité l’investissement étranger et aggravent la pénurie de compétences.

A cela s’ajoute la dynamique tarifaire. Les coûts d’importation ont bondi de 15 à 20%, et selon nos estimations, un peu plus de 10% des droits de douane ont été absorbés par les marges des exportateurs. Autrement dit, la facture repose surtout sur les entreprises et ménages américains. Et ces chiffres n’incluent pas encore la récente annonce de hausses tarifaires sur plusieurs produits, notamment pharmaceutiques, qui pourraient être taxés jusqu’à 100%. Le résultat est un cocktail connu : plus d’inflation et moins de croissance. Le prix des biens «core» progresse de 1,5% sur un an, nettement au-dessus de sa moyenne de long terme. Certes, les enquêtes d’inflation se sont détendues, revenues à 0,5 écart-type au-dessus de leur moyenne après un pic de 1,5 en avril. Mais cette baisse traduit moins une accalmie qu’une incertitude croissante: les anticipations se desserrent et la crédibilité monétaire s’érode. La Réserve fédérale, déjà paralysée par la crainte de désavouer la Maison Blanche, se retrouve piégée. Baisser les taux pour soutenir une économie en perte de vitesse, c’est risquer un désancrage des anticipations. Ne rien faire, c’est accentuer le ralentissement. La comparaison avec la Fed de Burns, contrainte sous Nixon de tolérer une inflation à deux chiffres dans les années 1970, n’est plus seulement académique.

Car la Fed elle-même est devenue une vulnérabilité. La nomination de loyalistes comme Stephen Miran alimente le soupçon que son indépendance n’est plus garantie. Les marchés obligataires, qui financent près d’un tiers de la dette américaine détenue par l’étranger, savent qu’une Fed perçue comme un instrument politique perdrait instantanément sa crédibilité. La dette illustre d’ailleurs cette complaisance: le déficit fédéral avoisine 6,5 à 7% du PIB, un niveau autrefois réservé aux crises, désormais considéré comme normal. Scott Bessent affirmait encore en janvier que la croissance absorberait ces déficits; il concède aujourd’hui qu’ils sont structurels. Mais ces colossaux besoins de financement servent surtout à prolonger les baisses d’impôts et à distribuer des transferts électoraux, bien plus qu’à investir dans la productivité. Quant aux tarifs, censés protéger l’emploi industriel, ils s’apparentent à une subvention déguisée. L’Institut Peterson1 estime que chaque poste créé dans le secteur manufacturier coûte entre 225’000 et 550’000 dollars par an, payés par le contribuable et le consommateur. A ce prix-là, la «renaissance industrielle» tient davantage du mirage que du pari stratégique.

Cette fuite en avant fragilise aussi la monnaie. Le dollar a perdu quelque 10% depuis janvier, y compris face au franc suisse. Phénomène inédit, lors de la correction boursière du printemps, le billet vert n’a pas joué son rôle de valeur refuge. Pour la première fois depuis 2008, actions et dollar ont chuté de concert. L’Amérique, qui fournissait au monde des actifs liquides et sûrs, n’est plus perçue comme l’assureur global. Comme l’explique Adam Posen2, elle s’apparente désormais à un racketteur: au lieu d’offrir une couverture collective contre les risques, elle vend une protection conditionnelle, arbitraire, parfois même contre ses propres secousses. Résultat, ses alliés cherchent à s’auto-assurer: en renforçant leurs réserves, en finançant davantage leur propre dette, et en se tournant vers d’autres partenaires, au prix d’une fragmentation accrue.

La diplomatie illustre ce basculement. Les alliés de Washington (Europe, Japon, Canada, Mexique) paient davantage pour rester sous l’ombrelle américaine, mais la protection qu’ils obtiennent est plus limitée et plus incertaine. Ce déséquilibre alimente un ressentiment croissant. Même les interventions politiques directes, soutien affiché à des leaders populistes en Europe ou en Amérique latine, sanctions contre des gouvernements jugés hostiles, accentuent l’image d’une Amérique arbitraire, qui n’exporte plus la démocratie mais son désordre.

Huit mois ont suffi pour transformer la puissance en vulnérabilité. Le dollar n’est plus indiscutable, la dette n’est plus un privilège, l’économie reste menacée par la stagflation, les alliés ne sont plus alignés, et la Fed elle-même est instrumentalisée. La stratégie souverainiste de Trump n’a pas restauré la grandeur: elle a substitué à la stabilité américaine un désordre américain. La question n’est plus de savoir si ces fragilités existent mais si elles sont réversibles. Car à force de confondre puissance et rapport de force, Trump risque d’avoir transformé des atouts structurels en handicaps durables.

1 Gary Clyde Hufbauer and Ye Zhang, How Many Manufacturing Jobs Will Trump’s Tariffs Create? And at What Cost?, American enterprise institute, September 2025

2 Adam S. Posen, The New Economic Geography Who Profits in a Post-American World?, Foreign Affairs, August 2025