Après un premier semestre solide, l’activité chinoise s’est brutalement contractée en juillet. La consommation recule, l’investissement ralentit, les prix à la production plongent. Notre nowcast pour le troisième trimestre anticipe une baisse annualisée de plus de 2% du PIB. Le ralentissement est net, et il ne doit rien au hasard.

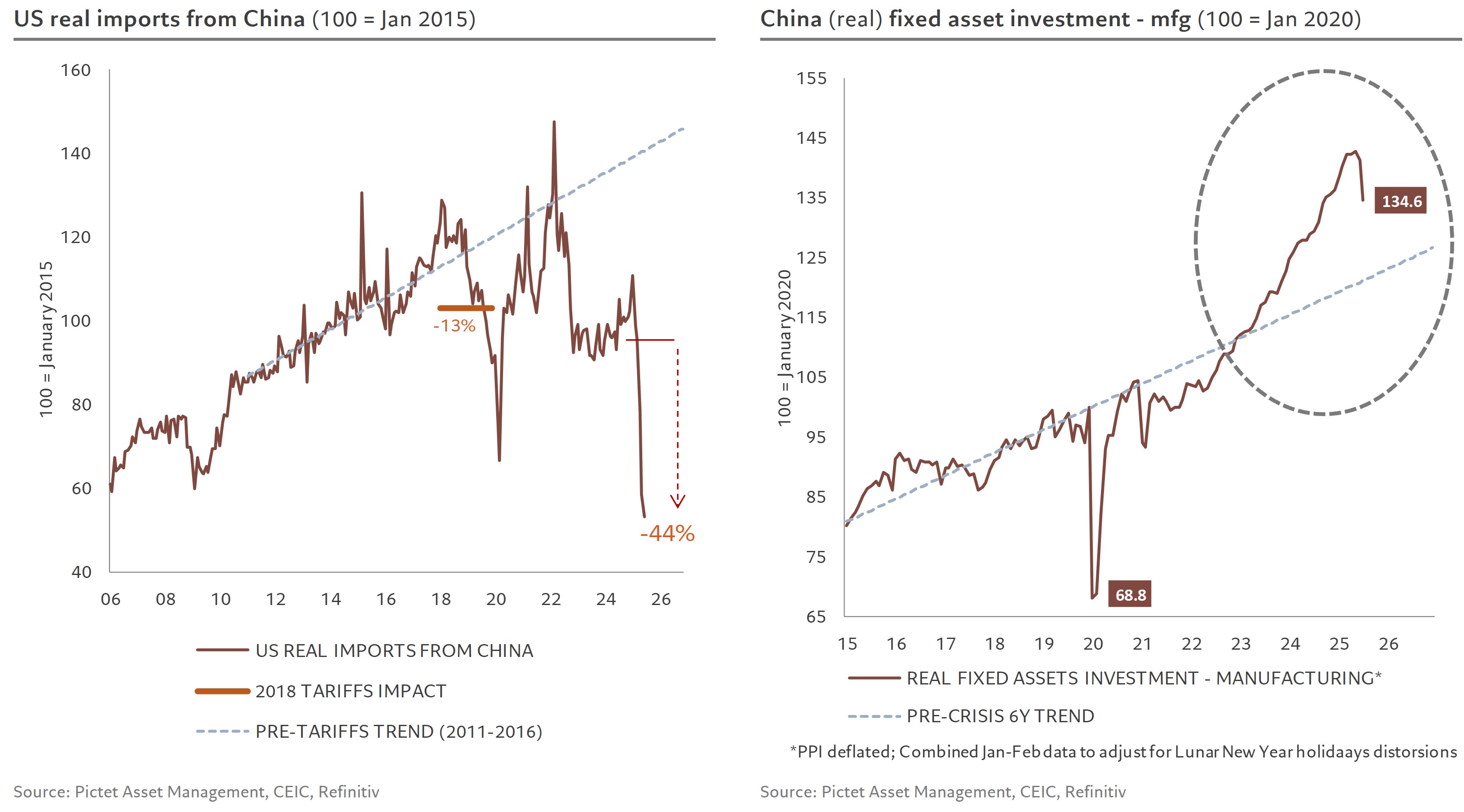

Certains y verront d’abord les effets de la guerre commerciale. Depuis le mois de mars, les importations américaines de biens chinois ont chuté de 44%. Mais la part des Etats-Unis dans les exportations totales de la Chine est tombée à moins de 13% depuis le premier mandat de Trump contre près de 20% auparavant. L’impact sur l’économie chinoise est donc plus limité: il ne représente que 6% du total des exportations. Le cœur du ralentissement est ailleurs.

Il est domestique. Et il s’appelle surcapacités.

Jusqu’au printemps, les investissements manufacturiers continuaient de croître à deux chiffres, portés par les véhicules électriques, les batteries, les panneaux solaires ou encore les data centers. Cette frénésie remonte à 2018, lorsque les autorités chinoises ont tiré les leçons des sanctions américaines sur les semi-conducteurs: si les Etats-Unis peuvent bloquer un secteur stratégique, ils peuvent potentiellement tous les bloquer. L’indépendance industrielle est devenue un impératif national. Les banques ont donc été sommées de détourner leurs crédits du résidentiel et de la consommation, au profit des secteurs industriels jugés stratégiques.

Mais depuis mai, la dynamique s’est inversée. L’investissement manufacturier se contracte désormais, rejoignant le résidentiel toujours déprimé, et une infrastructure publique dont l’effet multiplicateur s’érode. Le moteur industriel, dopé par deux années de subventions massives, a calé.

Ce retournement est volontaire. Il marque un changement de cap politique. Depuis cet été, Pékin a lancé une série d’initiatives visant à réduire la concurrence destructrice entre entreprises publiques, à imposer des normes de prix plancher, et à rationner les capacités excédentaires dans l’acier, les batteries, les panneaux solaires ou l’automobile. Ces politiques dites «anti-involution» ne se contentent pas d’un changement rhétorique. Elles signalent un début de réorientation industrielle, de la quantité vers la rentabilité.

La Chine semble donc, enfin, s’attaquer au nœud structurel de son économie: l’excès d’investissement, la mauvaise allocation du capital, la faible rentabilité industrielle. C’est un tournant bienvenu.

Mais s’attaquer uniquement à l’offre serait une erreur.

Car ces mesures ont un coût immédiat: elles freinent l’activité, compriment les marges, réduisent l’emploi, et accentuent l’incertitude. Or la demande intérieure reste fragile. En juillet, les ventes de détail ont de nouveau baissé. Sur six mois, leur croissance annualisée tombe à +0,8 %. La déflation persiste. Le climat de confiance reste dégradé.

Le gouvernement en est conscient. Les mesures de soutien ciblées se multiplient: bons de consommation, subventions aux ménages modestes, allocations natalité, hausses des pensions résidentielles. Ces transferts restent limités en ampleur (moins de 0,5 % du PIB), mais leur logique va dans le bon sens: celle d’une redistribution ciblée vers les ménages à forte propension à consommer. Derrière leur prudence budgétaire, les autorités chinoises amorcent un rééquilibrage, lent mais tangible.

Et ce rééquilibrage va bien au-delà de la conjoncture. Il touche à l’origine même du chaos commercial initié par les Etats-Unis. Car la guerre des tarifs n’est pas née d’un problème de commerce, mais d’un déséquilibre macroéconomique fondamental.

Les Etats-Unis consomment, investissent et dépensent massivement, bien au-delà de leur production, générant un déficit extérieur chronique. La Chine, à l’inverse, produit plus qu’elle ne consomme, épargne largement plus qu’elle ne dépense, et exporte son excédent. Tant que ces déséquilibres internes ne sont pas corrigés (trop peu d’épargne et de production côté américain, trop peu de consommation et de redistribution côté chinois), aucun tarif douanier ne pourra ramener l’équilibre.

La Chine, aujourd’hui, fait un pas. Certes, il est encore timide. Mais c’est un pas dans la bonne direction : vers une croissance tirée par la demande des ménages, moins dépendante des subventions industrielles et de l’investissement massif. À court terme, la conjoncture chinoise souffre. Mais à long terme, ces ajustements offrent une base plus saine, plus durable, et donc plus favorable aux marchés. La Chine a une longue tradition de tenir ses engagements, et si elle applique comme prévu sa combinaison de politiques d’offre et de soutien à la demande, elle pourrait bien sortir de la déflation par le haut. Mieux: au lieu d’exporter de la déflation comme elle l’a fait pendant deux décennies, la Chine pourrait à terme devenir raisonnablement inflationniste. Ce changement, aussi modeste soit-il, donnerait de l’air aux marges des industriels coréens, européens ou japonais les plus exposés à la concurrence chinoise, avec, en toile de fond, un effet de levier positif sur les marchés mondiaux.

La Chine n’a pas encore convaincu. Mais pour la première fois depuis longtemps, elle fait ce qu’aucun tarif douanier n’a jamais réussi à faire: réorienter son modèle vers une croissance plus équilibrée, pour elle, et pour les autres.

Il resterait alors aux Etats-Unis à faire leur part: réduire les déficits budgétaires, réancrer l’épargne publique et celle des ménages. Mais sous l’administration actuelle, une telle discipline reste peu probable. Le rééquilibrage global devra donc, pour l’instant, avancer sur une jambe…qui reste encore fragile.