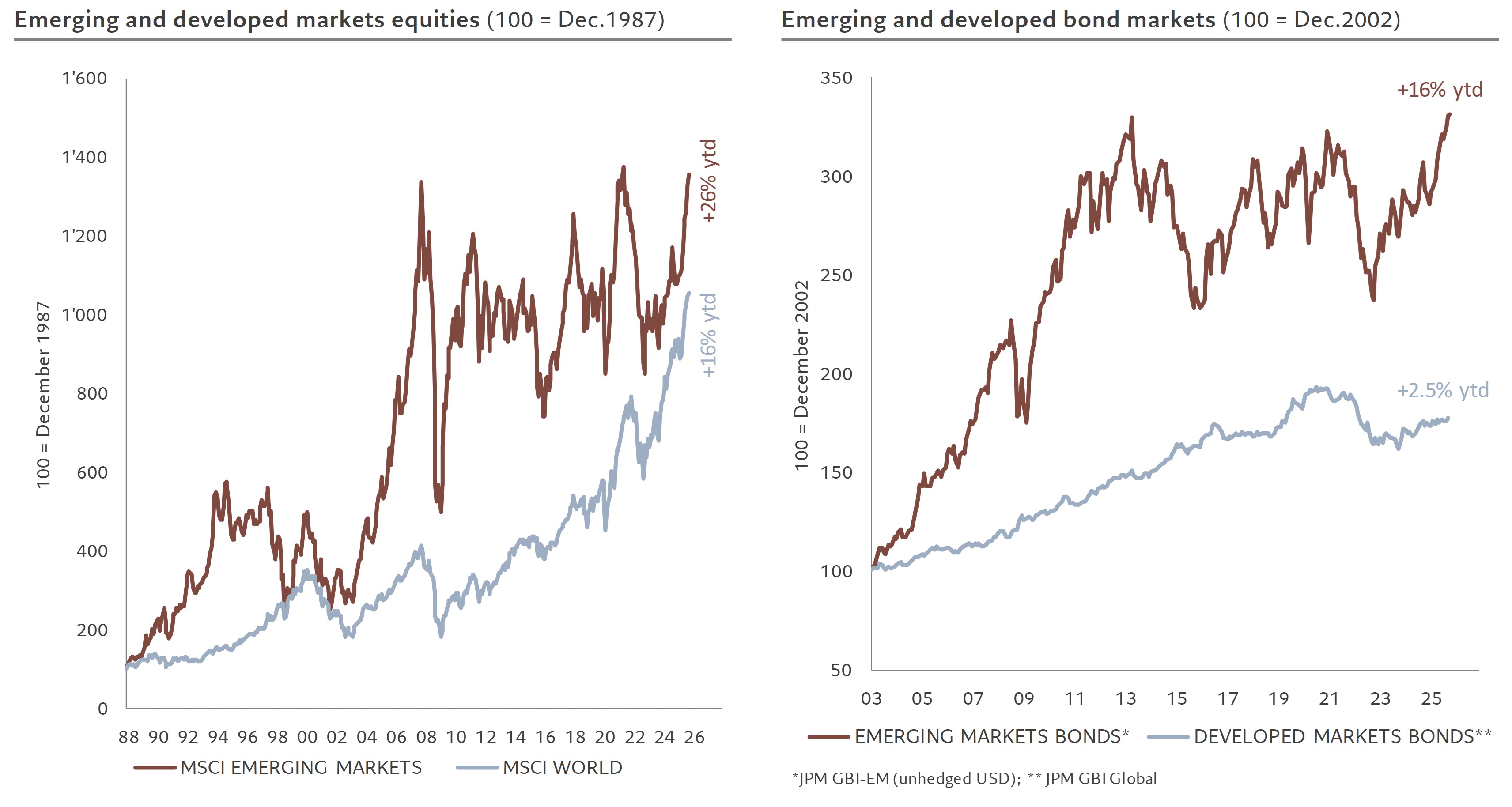

Neuf mois après le début d’année, les marchés émergents s’imposent comme la principale surprise du monde financier. Leurs actions ont progressé d’environ 26%, leurs obligations locales de 16%, surperformant largement les actifs développés. Ce retour en force tranche avec une décennie de déceptions, souvent qualifiée de perdue, où les émergents semblaient n’être ni une classe d’actifs cohérente, ni un moteur autonome de performance. Pourtant, ce diagnostic était trop sévère. Les marchés émergents répondent aux critères d’une classe d’actifs: taille, prime de risque, flux de revenus, comportement de marché identifiable et, surtout, sensibilité commune à des facteurs macroéconomiques déterminants. Mais leur lecture ne doit pas être géographique. Elle est avant tout factorielle.

Les pays émergents peuvent être regroupés selon quatre dimensions: la Chine, d’abord, qui constitue à elle seule un bloc macro distinct; les exportateurs de matières premières face aux pays manufacturiers; les créditeurs face aux débiteurs dépendants du dollar; enfin, les économies fermées versus celles ouvertes et dépendantes du commerce mondial. L’évolution de ces groupes dépend d’un nombre limité de facteurs: les taux d’intérêt, le dollar américain, le commerce mondial, les matières premières et la Chine. Lorsque ces cinq moteurs s’alignent, les marchés émergents enregistrent des phases de surperformance prolongées. C’est précisément la situation actuelle: quatre de ces facteurs sont aujourd’hui favorables, un score inédit depuis le début des années 2000.

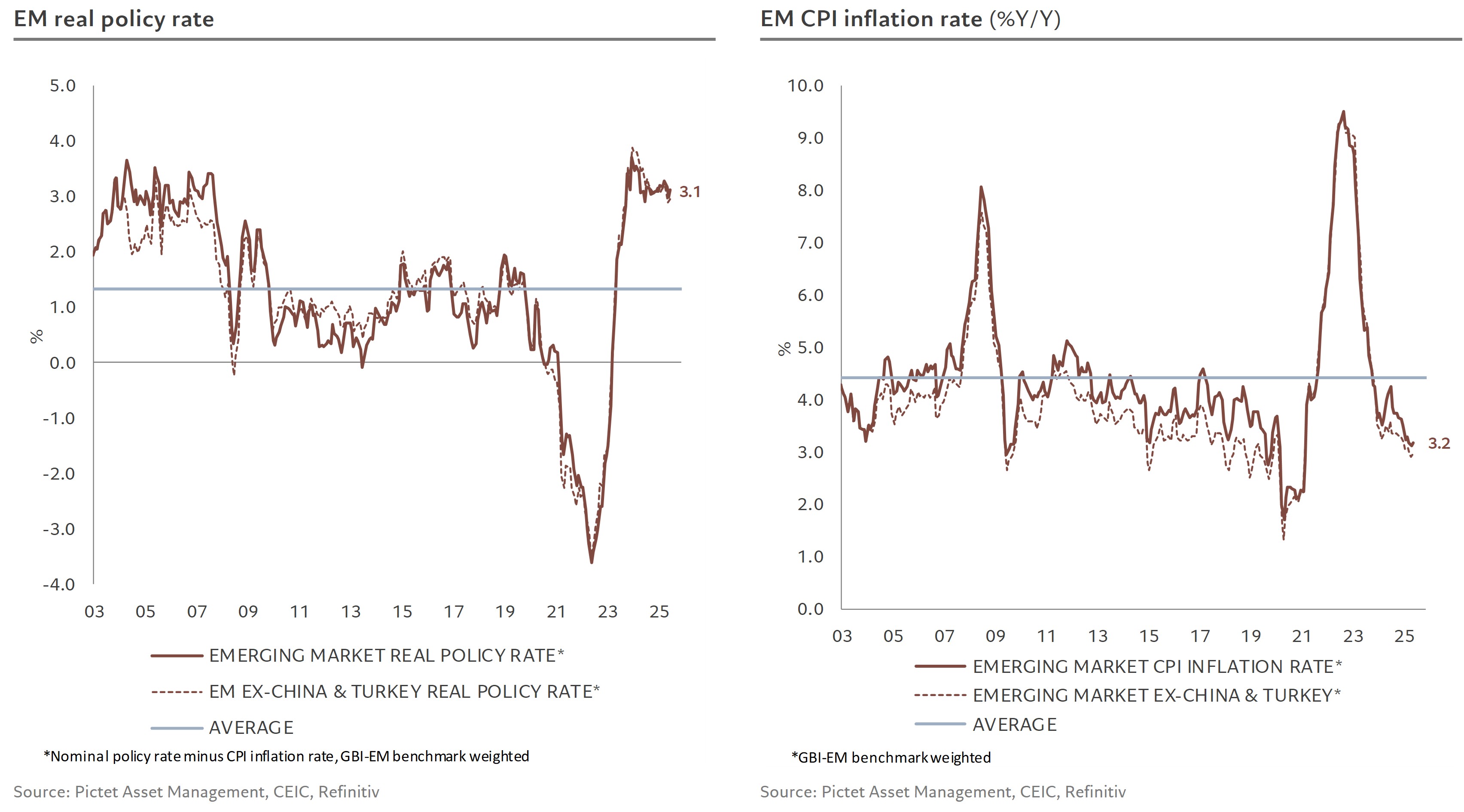

Les taux directeurs des banques centrales émergentes atteignent en moyenne pondérée (indice GBI-EM) 6,4%, un niveau qu’on n’avait plus vu depuis la période 2003-2008. Ce chiffre est supérieur à ce que l’on peut considérer comme un taux neutre, estimé autour de 5,5%. Dans un contexte de croissance proche du potentiel (environ 4%) et d’inflation revenue vers 3%, la politique monétaire reste donc restrictive. Sa normalisation en cours devrait continuer de soutenir à la fois les marchés obligataires et les actions. Les taux réels, eux, dépassent 3%, un niveau historiquement associé à des phases de forte performance.

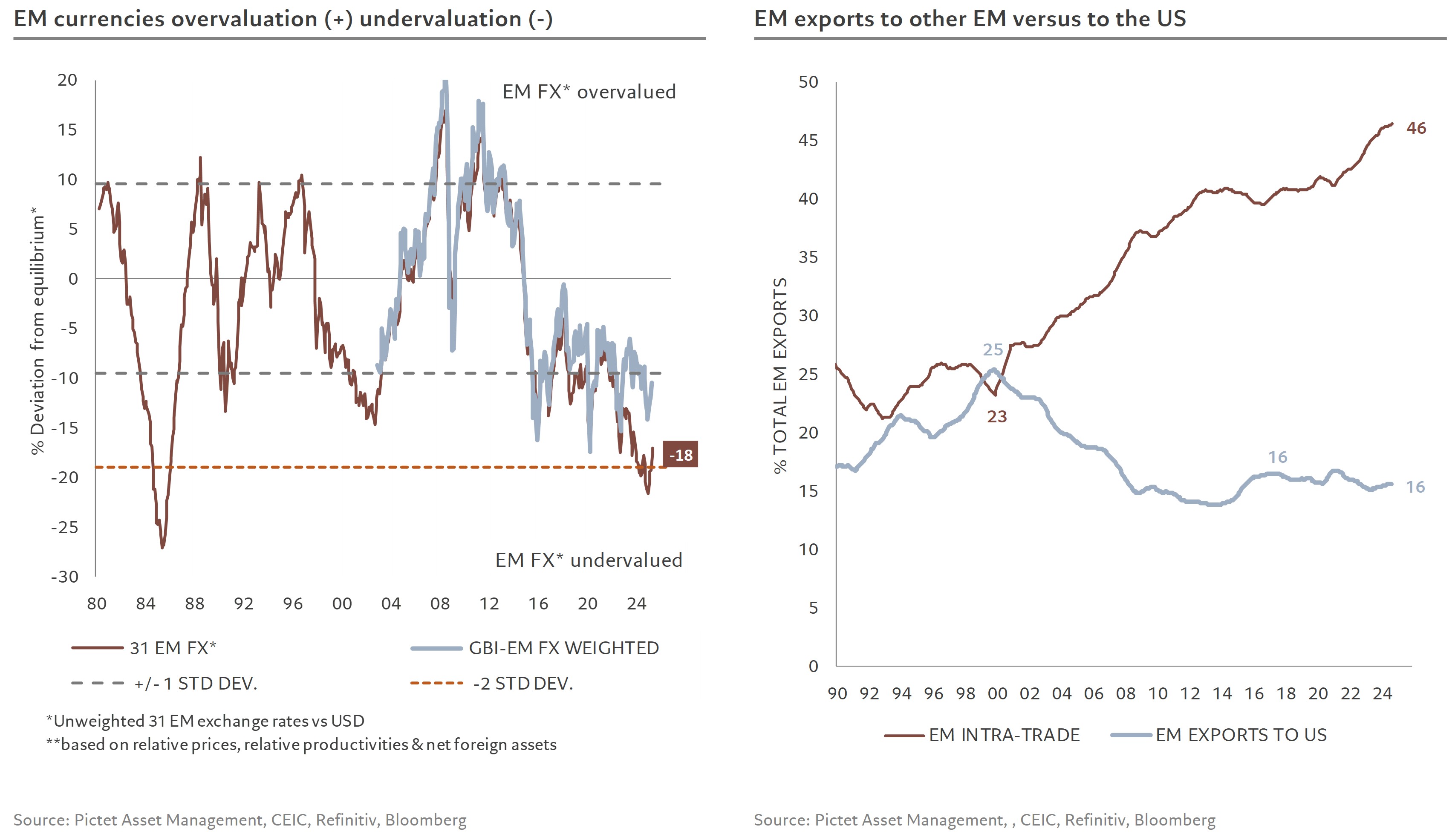

Le deuxième facteur est le dollar. Sa faiblesse actuelle combine une dynamique cyclique et une fragilisation plus structurelle. D’un point de vue conjoncturel, la croissance américaine ralentit, la Fed s’apprête à réduire ses taux, et la prime de risque sur les actifs américains s’érode. Structurellement, le dollar perd son monopole. Depuis 2014, sa part dans les réserves de change mondiales est passée de 66% à 58%, signe que de plus en plus d’États cherchent à se prémunir contre son instrumentalisation géopolitique. L’usage du dollar comme arme de sanction (amorcé contre la Russie après la Crimée) a ouvert une brèche dans son statut de valeur refuge. Les politiques de Trump ne font qu’accentuer ce mouvement: menaces de taxes sur les actifs étrangers, déficits budgétaires creusés, défiance envers la Fed, et un discours ouvertement hostile à l’indépendance des institutions américaines. Ce mélange de populisme économique et d’instabilité institutionnelle réduit l’attrait du dollar, dont la cherté reste manifeste: il demeure à près de deux écarts-types au-dessus de sa valeur fondamentale, tandis que les monnaies émergentes restent sous-évaluées de 10 à 18% selon les indices pondérés.

Le troisième facteur, le commerce mondial, est celui que l’on disait moribond. Pourtant, les chiffres montrent l’inverse. La part des importations américaines dans le commerce mondial, autour de 13%, ne suffit pas à dicter sa tendance. Même si les tarifs moyens américains ont été relevés à 18%, la baisse du volume d’importations des États-Unis, attendue à quelque 2 points de pourcentage sur le commerce mondial, devrait être compensée par la vigueur des échanges hors États-Unis, qui représentent 87% du total. Près de 72% du commerce mondial se fait encore sous les règles de la nation la plus favorisée (MFN), tandis que le nombre d’accords de libre-échange continue d’augmenter, notamment sous l’impulsion de l’Union européenne, qui a récemment signé avec l’Indonésie et négocie avec l’Inde, le Mercosur et plusieurs pays d’Asie du Sud-Est. Enfin, le commerce intra-émergent, passé de 23% des exportations totales en 2000 à 46% aujourd’hui, reflète une régionalisation positive : les échanges se réorganisent, mais ne se contractent pas.

Le quatrième facteur est celui des matières premières, dont les prix se redressent, en hausse d’environ 5% sur un an, tirés par les métaux précieux et industriels, alors que les prix de l’énergie reculent légèrement. Un dollar plus faible, la reprise du secteur manufacturier mondial et la transition énergétique contribuent à cette amélioration. Les investissements massifs dans les infrastructures liées à l’intelligence artificielle, très intensives en énergie et en métaux, renforcent cette tendance. Pour les exportateurs de matières premières, le contexte est doublement porteur: la hausse des prix améliore les termes de l’échange, tandis que la diversification économique engagée dans le Golfe (Arabie saoudite, Émirats arabes unis) réduit la dépendance au pétrole et la volatilité macroéconomique inhérente à des économies trop concentrées.

Le dernier facteur, la Chine, reste mitigé. L’économie se normalise après un premier semestre solide: l’investissement industriel ralentit, mais cette décélération est voulue. Les politiques dites d’«anti-involution» visent à réduire les surcapacités et à restaurer la rentabilité des entreprises. Le coût immédiat est une croissance plus lente, mais les bénéfices à moyen terme sont tangibles: une économie moins dépendante des subventions et qui pourrait à terme devenir raisonnablement inflationniste. Ce changement, aussi modeste soit-il, donnerait de l’air aux marges des industriels coréens et à d’autres émergents asiatiques les plus exposés à la concurrence chinoise, avec, en toile de fond, un effet de levier positif sur les marchés mondiaux. Les autorités chinoises ont de plus déjà amorcé un soutien budgétaire aux ménages, certes modeste (0,5% du PIB), mais tout indique que le 15ᵉ plan quinquennal prévu pour la fin octobre accordera une place plus centrale à la consommation.

Dans un environnement où quatre des cinq moteurs historiques des marchés émergents se sont rallumés, les perspectives sont favorables. La combinaison de taux réels élevés, d’un dollar en repli, d’un commerce mondial résilient et de la reprise des matières premières offre un contexte rarement aussi aligné depuis vingt ans. Les valorisations, elles, restent attractives: le ratio cours/bénéfice des actions émergentes demeure inférieur d’environ un quart à celui des marchés développés, soit 25% de décote par rapport à la moyenne des dix dernières années.

Les marchés émergents sortent donc d’un long purgatoire. Leur surperformance récente n’est pas un rebond technique, mais le reflet d’une dynamique plus profonde: la fin d’un cycle de déséquilibres et le retour d’une prime de risque redevenue justifiée. C’est peut-être le début d’un nouveau régime, où les émergents cessent d’être le miroir du monde développé pour redevenir, à nouveau, son moteur.