SARON: la BNS signalera probablement la première baisse de taux au premier trimestre, en vue d'une décision en juin.

Les taux longs ont reflué au cours des trois derniers mois, mais restent élevés par rapport au niveau de ces dernières années, offrant des opportunités pour verrouiller des niveaux attractifs dans les sommets de la courbe des taux.

Plus particulièrement, la BNS a implémenté une politique du franc fort en vendant des devises étrangères pour lutter contre l’inflation importée. L’inflation étant désormais largement maîtrisée, à 1,3% en janvier, soit significativement en dessous du plafond de 2%, la BNS commence donc à s’inquiéter du risque que l’inflation soit trop faible et que le franc fort pénalise l’industrie de façon trop marquée. Elle pourrait donc amorcer ce cycle de baisse de taux tant attendu par les investisseurs, dès le mois de mars ou au plus tard en juin.

Plusieurs solutions d’investissement existent, permettant aux investisseurs de diversifier leur risque de crédit tout en optimisant le rendement de leur poche obligataire.

Les placements privés bancaires: optimiser son rendement tout en diversifiant son portefeuille

Les placements privés émis par les banques ont effectué leur grand retour ces 2 dernières années permettant à de nombreux investisseurs de verrouiller les niveaux de taux sur une durée de 1 à 10 ans. Emis par des entités financières, ces produits se comportent comme une obligation: un coupon fixe est payé chaque année et le capital est remboursé à l’échéance. L’investissement est à risque sur la qualité de crédit de l’émetteur du placement privé, un défaut pouvant entraîner une perte en capital.

Ces émissions se sont distinguées par leur capacité de personnalisation - choix de la maturité, option de rappel au gré de l’émetteur, paiement du coupon annuel ou in-fine - pour chaque besoin investisseur, une nouvelle souche est lancée.

Même s’ils sont émis par un émetteur étranger, ces instruments peuvent être libellés en CHF, évitant à l’investisseur de porter un risque de change tout un bénéficiant d’un meilleur rendement par rapport à une obligation existante sur le marché suisse.

Grâce à son ingénierie en architecture ouverte, un intermédiaire de marché tel que Kepler Cheuvreux est en mesure d’offrir un accès à un large panel d’émetteurs bancaires, permettant d’optimiser la diversification et le profil «rendement/risque de crédit» de l’émission.

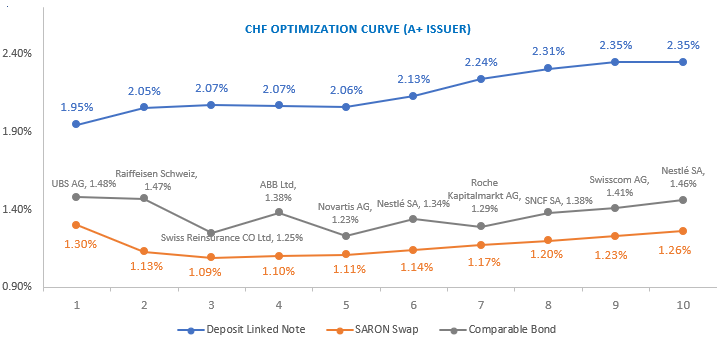

Comparatif de rendement d’un placement privé selon l’échéance, pour un émetteur bancaire noté A+

Source: Kepler Cheuvreux, en février 2024. A des fins illustratives uniquement.

Le remplacement obligataire (Repack): exploiter des opportunités sur le marché obligataire

Les remplacements obligataires permettent aux investisseurs Suisses d’obtenir un meilleur rendement sur le marché obligataire, pour une même maturité et risque de crédit équivalent. Plusieurs cas de figures existent:

- Une obligation en devise étrangère offrant un rendement supérieur à une obligation comparable du même émetteur: un Repack permet de créer une obligation synthétique en CHF. L’investisseur bénéficie donc d’un «pick-up» par rapport à l’obligation comparable, où d'un accès de marché en CHF si l'émetteur n'a pas de souche en Francs Suisse. L'investisseur ne supporte pas de risque de change sur le capital et les coupons.

- Une obligation payant un coupon flottant (indexé à l’inflation par exemple), offre un rendement supérieur à une obligation de même maturité avec un coupon fixe. Ici, les coupons variables seront convertis en coupon fixe, permettant à l’investisseur de ne plus subir d’incertitude par rapport au rendement.

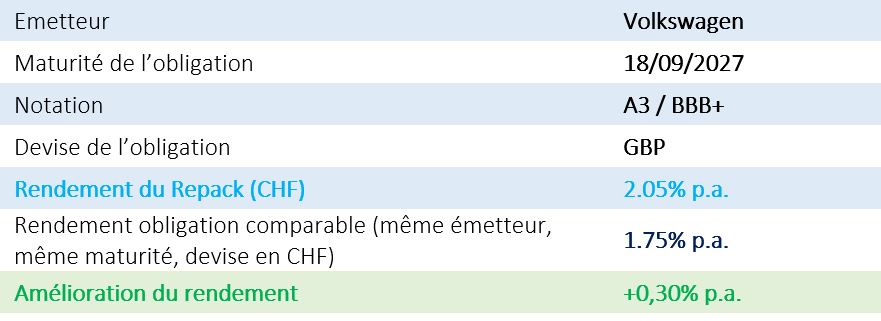

Exemple: Repack obligataire Volkswagen, maturité 18/09/2027

Sources: Kepler Cheuvreux, en février 2024. A titre indicatif uniquement.

Dans ce cas précis, l’investisseur reçoit un rendement supérieur à l’obligation existante en CHF, sans prendre de risque sur le taux de change. En cas d’événement sur l’obligation, tel qu’un défaut, l’investisseur encourt un risque de perte en capital.

La conversion du coupon nécessitant un contrat d’échange, le défaut de la contrepartie de ce contrat entrainera un débouclement de la structure à la valeur de marché.

Kepler Cheuvreux bénéficiant d’une table d’exécution dédiée au marché obligataire, nos équipes sont heureuses de vous partager nos analyses du marché ainsi que nos dernières opportunités.