La pente des taux: un indicateur avancé des conditions économiques

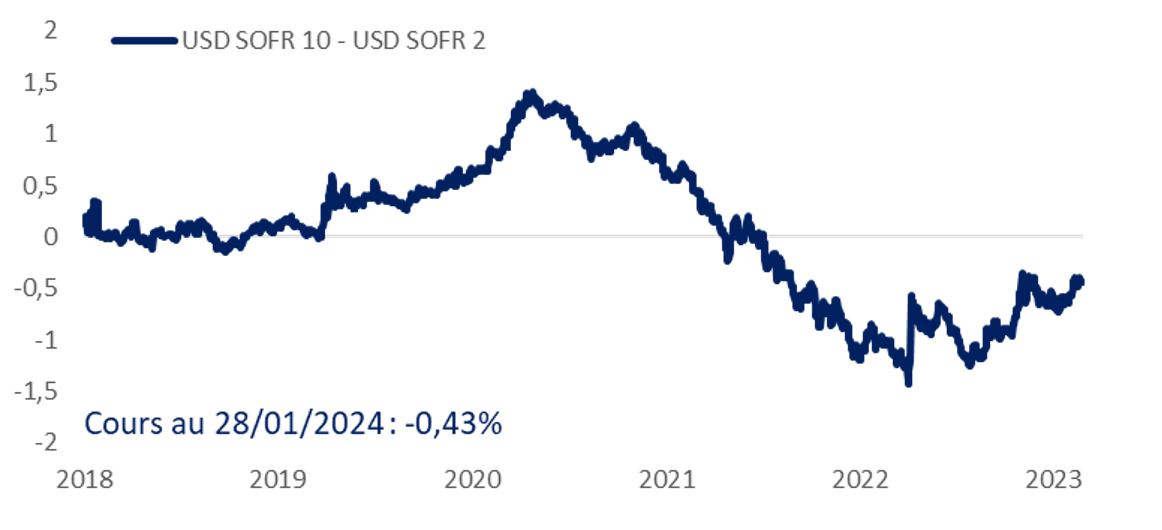

L'inversion de la courbe des taux est étroitement liée aux conditions économiques récentes, qui sont en train de changer. La poussée inflationniste post-Covid a contraint les banques centrales à remonter les taux de manière agressive depuis le début de l'année 2022. En relevant les taux courts, les banques centrales ont inversé les courbes de taux. Les taux longs n'ont pas suivi les variations des taux courts dans les mêmes proportions car: i) les craintes de récession ont limité les rendements à long terme, et ii) les marchés ont anticipé une normalisation de l'inflation à moyen terme.

Les phénomènes d'inversion de courbe sont généralement de courte durée (6 à 12 mois). Cette phase actuelle a duré plus longtemps que par le passé, étant donné que l'inflation a atteint des niveaux records et reste supérieure à l'objectif des banque centrales (3,4% aux US en décembre 2023). Cependant, la Recherche du groupe Kepler Cheuvreux estime que l'inflation continuera de se normaliser au cours des prochains mois à mesure que les perturbations des chaînes d'approvisionnement s'atténueront et que le resserrement monétaire impactera la consommation, notamment en Europe.

Source: Kepler Cheuvreux, Bloomberg, au 25/01/2024. Les performances passées ne présagent pas de performances futures.

Les analystes s’attendent à ce que la pente devienne positive début 2024. À l'heure actuelle, les banques centrales restent en alerte et veulent s'assurer que l'inflation n'est pas auto-entretenue avant de signaler toute baisse de taux, ce qui contribuerait à accentuer la pente de la courbe en faisant chuter les taux à court terme. Cette perspective suppose que l'inflation continue de converger vers l'objectif en 2024.

Monétiser la repentification de la courbe des taux en protégeant son capital: le «Steepener»

Suite à ce constat, de plus en plus d’investisseurs souhaitent donc s’exposer à une normalisation de la pente, tout en protégeant leur capital face aux incertitudes subsistantes. Les Steepeners remplissent parfaitement cette mission.

Leur formule de remboursement, sur une échéance 3 ans par exemple, s’articule généralement en trois temps:

- L’investisseur reçoit un coupon fixe les deux premières années, généralement situé entre 4% et 6%. Le coupon fixe permet d’optimiser le point d’entrée sur le marché des taux en «laissant le temps» à la courbe de se repentifier.

- Chaque année jusqu’à l’échéance, l’investisseur recevra un coupon égal au niveau de la pente (par exemple la différence entre les taux à 10 ans SOFR et les taux à 2 ans SOFR). Ce coupon est amplifié avec un levier, généralement compris entre x4 et x6 et ne peut excéder un plafond prédéfini. Si la courbe des taux reste négative, alors l’investisseur peut ne recevoir aucun coupon.

- A l’échéance, le produit rembourse 100% du capital investi.

Le Steepener est sujet au risque d’événement de crédit de l’émetteur, pouvant entrainer une perte en capital.

Un produit entièrement personnalisable

Comme tout produit structuré, la formule de remboursement est personnalisable, permettant à l’investisseur d’optimiser le rendement attendu ou d’affiner son timing de marché. Les caractéristiques finales dépendront principalement de la maturité (3 à 10 ans), de la qualité de crédit de l’émetteur, du niveau et de la volatilité des taux.

Par exemple, le produit peut être «callable». L’émetteur peut rappeler le produit de manière anticipée à une ou plusieurs dates précises. Cette option a pour effet d’améliorer le coupon fixe, le levier ou de supprimer le plafond du coupon variable.

Les Steepeners sont donc un excellent outil de diversification, permettant à l’investisseur de bénéficier à terme d’une normalisation de l’économie et de la politique des banques centrales.