Lazard vise un rendement annuel supérieur de 2% à celui de l’€STER capitalisé1 sur les opportunités de crédit. Promesse tenue en 2022, malgré des marchés en repli. Le point avec Eléonore Bunel.

Le fonds Lazard Credit Opportunities a pour objectif de dégager un rendement annuel supérieur de 2% à celui de l’€STER capitalisé1. Promesse tenue en 2022, malgré des marchés en repli. Comment réitérer cette performance en 2023? Réponses d’Eléonore Bunel, gérante du fonds.

Notre principal moteur de performance en 2022 a été notre positionnement en sensibilité négative ou «duration négative» sur les marchés obligataires. Nous pouvons en effet faire évoluer la sensibilité du portefeuille dans une large fourchette comprise entre -5 à +10, selon notre analyse du cycle économique. En début d’année 2022, nous avons anticipé une remontée des taux et avons donc opté pour une sensibilité de -4 pendant la plus grande partie de l’année, ce qui nous a permis de bénéficier de la hausse des taux d’intérêt, et non d’en pâtir.

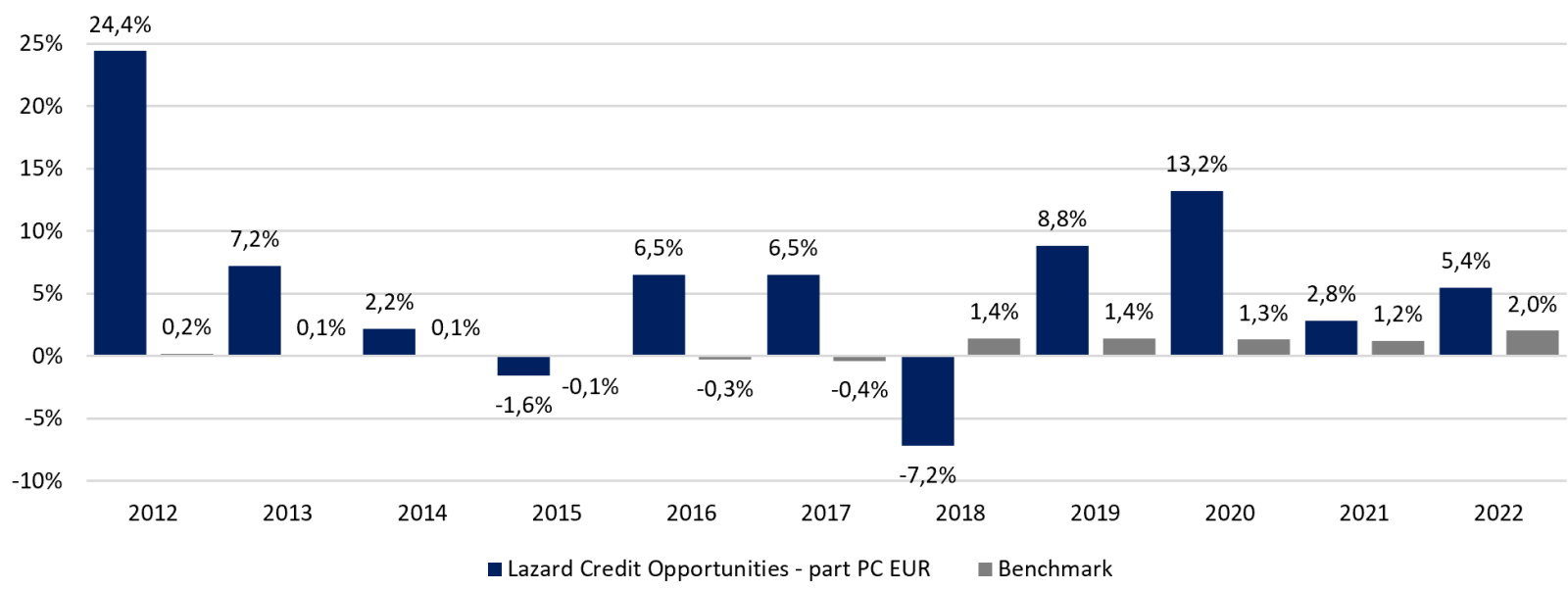

Performance 2022 arrêtée au 31 décembre 2022. Benchmark: €STER capitalisé +2% (depuis 2018). Les performances sont données à titre indicatif et s’apprécient à l’issue de la durée de placement recommandée. Les performances passées ne préjugent pas des performances futures. Source: Lazard Frères Gestion.

La réponse est: oui et non à la fois! Nous sommes très flexibles et notre positionnement peut évoluer à tout moment. Fin 2022 par exemple, nous étions revenus à une sensibilité du portefeuille proche de zéro et même légèrement positive. Mais le repli des taux observé en début d’année 2023 nous a semblé excessif et trop rapide face aux fondamentaux économiques. Nous avons donc repositionné le portefeuille sur une sensibilité de -4. Nous conserverons cette même flexibilité tout au long de l’année, notamment pour effectuer des choix tactiques en fonction de l’évolution de la conjoncture.

La performance repose également sur nos choix d’allocation au sein de l’univers obligataire. Nous disposons là encore de marges de manœuvre très amples en fonction des opportunités du moment. Nous pouvons nous exposer à tous les segments de marché: High Yield ou Investment Grade, titres souverains ou «corporate», dettes subordonnées, obligations indexées à l’inflation, voire dette émergente. Nous avions par exemple construit en cours d’année 2022 une position sur les «indexées inflation» qui a été gagnante et que nous avons désormais débouclée.

Actuellement, nous considérons que les taux et les spreads n’ont pas encore fini de monter, notamment du fait que la BCE reste déterminée à combattre l’inflation via la hausse de ses taux directeurs. Nous privilégions donc une exposition aux titres de maturité courte, peu sensibles au risque de remontée des taux. Et nous privilégions le segment Investment Grade, dont les rendements à maturité sont revenus à des niveaux assez confortables. Néanmoins, nous conservons une importante exposition aux titres à haut rendement (High Yield et subordonnées financières), dont les rendements à maturité sont actuellement de l’ordre de 7% par an. Nous pensons augmenter graduellement notre exposition au High Yield dans le courant de l’année, à mesure que le discours de la BCE évoluera en faveur d’un moindre durcissement de la politique monétaire.

Dans son scénario médian, Moody’s anticipe un taux de défaut de 4,2% en 2023 sur le segment High Yield, contre 2,8% observé en 2022. Il s’agit donc d’une progression, mais celle-ci devrait rester limitée car beaucoup d’entreprises se sont déjà refinancées ces dernières années à des taux avantageux, et n’ont plus besoin de se financer ou de se refinancer à court terme. Plus généralement, dans le cadre de la gestion du fonds, il est possible de construire une «poche High Yield» dynamique en éliminant les émetteurs les plus fragiles et en choisissant certains titres dont le couple rendement-risque nous semble intéressant.

1 Lazard Credit Opportunities est un compartiment de la SICAV LAZARD FUNDS de droit français, agréée et réglementée en tant qu'OPCVM par l'Autorité des marchés financiers et gérée activement par Lazard Frères Gestion SAS. L’objectif de gestion est d’obtenir, sur la durée de placement recommandée de 3 ans, une performance nette de frais supérieure à celle de l'indicateur de référence suivant : €STER capitalisé + 2% (part PC). L’indicateur de référence est exprimé en EUR. La valeur des investissements et le revenu qu’ils génèrent peuvent évoluer à la hausse comme à la baisse et il se peut que vous ne recouvriez pas l’intégralité du capital que vous avez investi. Niveau de risque : 3 sur une échelle de 7. Principaux risques : risque de perte en capital, risque lié à l’allocation d’actifs discrétionnaire, risque de taux, risque de crédit, risque de contrepartie, risque de change, risques liés aux marchés émergents.

Il appartient à toute personne de mesurer de façon indépendante les risques associés aux fonds avant tout investissement. Des exemplaires du Prospectus complet, du Document d'information clé pour l'investisseur (DICI) et des derniers Rapports et Comptes sont disponibles sur le site www.lazardfreresgestion.fr. Des informations supplémentaires sur la durabilité du fonds sont disponibles à l'adresse Internet ci-dessus. Frères Gestion se réserve le droit de retirer ce fonds de la commercialisation à tout moment et sans préavis.

Lazard Asset Management Schweiz AG: Uraniastrasse 12, CH-8001 Zurich. Le représentant en Suisse est ACOLIN Fund Services AG, Leutschenbachstrasse 50, CH-8050 Zurich. L'agent payeur en Suisse est la Banque Cantonale de Genève, quai de I'lle 17, CH-1204 Genève. L’agent payeur au Liechtenstein est LGT Bank AG, Herrengasse 12, FL-9490 Vaduz. Document à l’attention des investisseurs institutionnels. Pour de plus amples informations, veuillez consulter notre site Internet, contacter le représentant suisse ou visiter le site www.fundinfo.com. Les classes d’actions du compartiment ne sont pas toutes enregistrées pour distribution au Liechtenstein et elles s’adressent uniquement aux investisseurs professionnels. Les souscriptions ne peuvent être effectuées que sur la base du prospectus en vigueur.