Les «compounders», ces grandes entreprises qui génèrent un ROI particulièrement intéressant, doivent avoir une place dans tout portefeuille d'actions.

Lazard Global Quality Growth investit exclusivement dans les grandes entreprises que nous appelons «compounders», c’est-à-dire les sociétés leaders dans le monde qui génèrent et maintiennent les plus hauts niveaux de productivité financière («Quality») et qui réinvestissent pour la croissance («Growth») à des rendements similaires.

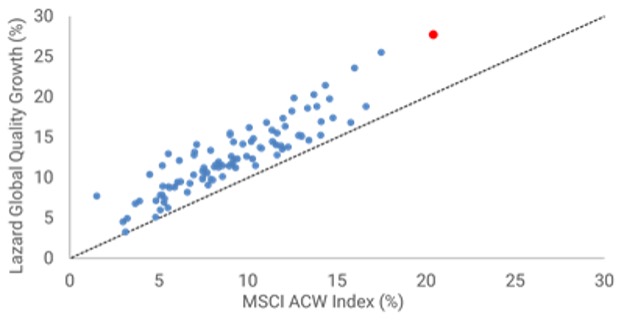

Notre recherche empirique dans «Relative Value Investing» suggère que l’investissement dans les compounders peut être une source d’alpha: les compounders ont des avantages concurrentiels qui leur permettent de maintenir leur productivité financière plus longtemps que ne le prévoit le marché. Dans la pratique, l’investissement exclusif dans les compounders a entraîné une surperformance constante par le passé (voir Figure 1).

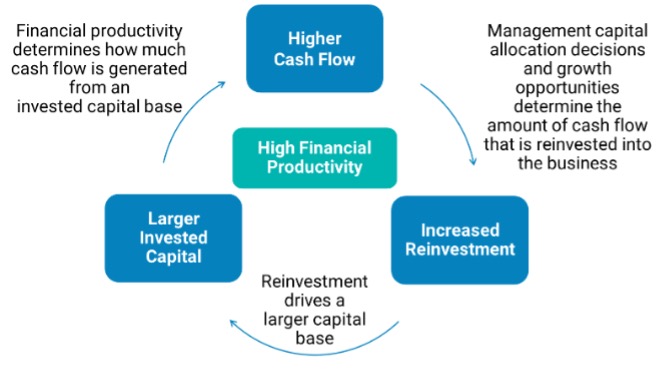

Le «cycle du compounding» est ce qui, selon nous, différencie un compounder d’une entreprise de qualité typique (figure 2). Les compounders génèrent une productivité financière élevée grâce à leurs avantages concurrentiels durables. Ces flux de trésorerie peuvent être réinvestis pour renforcer leur base d’actifs, à partir de laquelle des bénéfices plus importants peuvent être générés l’année suivante, ce qui permet un réinvestissement plus important et ainsi de suite. C’est ce cercle vertueux de flux de trésorerie qui peut faire monter le cours des actions.

La clé du succès en matière d’investissement consiste à identifier ces entreprises et à les posséder lorsqu’elles créent de la richesse économique. Notre recherche fondamentale s’attache à comprendre les caractéristiques cruciales de l’entreprise: les moteurs de la productivité financière (en tenant compte des opportunités et des risques ESG), la période d’avantage concurrentiel pendant laquelle une entreprise peut maintenir son niveau élevé de productivité financière, et les opportunités de réinvestissement.

Selon nous, ces aspects exercent une forte influence sur la juste valeur de l’entreprise, alors que le taux de croissance est moins important malgré l’attention du marché. Nous considérons qu’une action est sous-évaluée si nous pensons que la période pendant laquelle l’entreprise aura un avantage concurrentiel sera plus longue que ne le suggère le cours actuel de l’action. Nous prenons en compte les multiples de valorisation à court terme, mais nous nous concentrons sur la création de valeur à long terme.

Le portefeuille est construit de bas en haut. Chaque entreprise que nous possédons est rentable, et génère un niveau élevé de productivité financière. Notre objectif est d’avoir une exposition avec un large éventail d’avantages concurrentiels. Nous pensons qu’une concentration étroite sur seulement un ou deux avantages concurrentiels, telle qu’une marque ou une technologie, peut fausser le risque du portefeuille et conduire à un schéma de performance inégal. De plus, le portefeuille qui en résulte présente automatiquement une intensité carbone et un risque ESG nettement plus faibles que l’indice global.

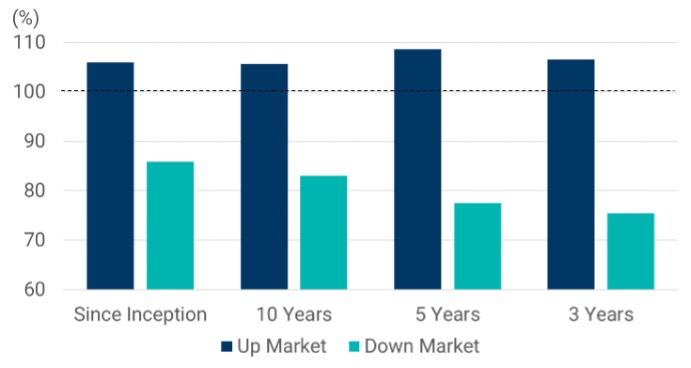

Les caractéristiques fondamentales des compounders les rendent attractifs aussi bien sur les marchés en hausse que sur les marchés en baisse (voir figure 3). En période de hausse des marchés, la croissance des flux de trésorerie aide les compounders à participer à la reprise. En période d’inflation, les compounders devraient être bien placés pour faire face aux incertitudes économiques. L’une des caractéristiques des compounders est le pouvoir de fixation des prix, qui leur permet de maintenir leurs marges bénéficiaires en répercutant les coûts plus élevés des intrants.

Les compounders disposent généralement d’un modèle d’entreprise «Asset light» et d’un faible niveau d’endettement, la direction peut donc s’adapter avec souplesse à l’évolution des conditions et ne dépend pas de l’accès au crédit ou de taux d’intérêt plus élevés.

Au cours des vingt dernières années, les actions de qualité ont surperformé les actions «value» et «growth» et ont offert de meilleurs rendements ajustés au risque (annexe 4, «Why Global Quality Equities» ou «Global Quality Growth - Quality at the Core»).

Compte tenu de ce qui précède, la stratégie Lazard Global Quality Growth peut constituer la base d’un portefeuille d’actions - en tant qu’allocation centrale d’ancrage - , une stratégie de qualité au sein d’une structure multigestionnaire ou une alternative de croissance axée sur la qualité aux stratégies de croissance coûteuses.

L’équipe de Lazard Asset Management en Suisse se tient à votre disposition pour toute question ou information complémentaire

Lazard Asset Management Schweiz

Usteristrasse 9, 8001 Zürich

Tél: +41 43 888 64 80

Email: [email protected]

www.lazardassetmanagement.com

Ni cet article, ni son contenu, ni une copie de cet article ne peuvent être modifiés de quelque manière que ce soit, distribués ou transmis à des tiers sans l’autorisation expresse préalable de LAM.

Lazard Asset Management Schweiz AG, Usteristraße 9, CH-8001 Zurich.