Début avril, Luna était valorisée à 41 milliards de dollars. Le vendredi 6 mai, cette valorisation était tombée à 27 milliards et le 12 mai … à moins de 300 millions.

La semaine dernière a été témoin d’une série de rapides corrections au sein de l’écosystème des actifs numériques. Au sein d’un segment connu pour sa volatilité, la semaine dernière a fait exception aux dires des observateurs. Afin de gérer efficacement leurs expositions, les investisseurs doivent comprendre le contexte général de ces investissements dans lequel ces évènements ont eu lieu, le catalyseur de la lourde correction, et en quoi ces évènements font partie intégrante du processus évolutif qui pourrait faire progresser l’écosystème des actifs numériques, voire parfois le faire reculer.

Depuis le mois de janvier 2022, l’aversion au risque a été dominante sur les marchés au sens large. Après une progression sans précédent jusqu’à des niveaux record pour l’écosystème des actifs numériques, qui a atteint plus de 3’000 milliards de dollars de capitalisation boursière en novembre 20211, il a été influencé par une série de facteurs externes. Premièrement, l’annonce d’un durcissement de la politique monétaire au sein des principales économies, plus particulièrement aux Etats-Unis, durant l’année 2022. Deuxièmement, le déclenchement du conflit entre l’Ukraine et la Russie qui a occasionné de la volatilité sur les marchés des matières premières et accru une inflation déjà élevée. Troisièmement, les gérants de portefeuille sont confrontés à un portefeuille 60/40 composé à 60% d’actions et à 40% d’obligations qui a démontré ses limites puisque les marchés actions au sens large se sont contractés au même moment que les taux des marchés obligataires diminuaient. Le Nasdaq dans son ensemble et les valeurs technologiques qui ne génèrent pas de bénéfices en particulier ont subi de lourdes corrections en 2022, ceci dans un contexte marqué par une série d’évènements survenus au cours de la dernière semaine.

Le catalyseur de la correction la plus récente du segment des actifs numériques a été la suppression de l’ancrage du ‘stablecoin’ (qui n’a de stable que le nom) associé à la blockchain Terra baptisé UST avec la cryptomonnaie Luna qui lui est associée.

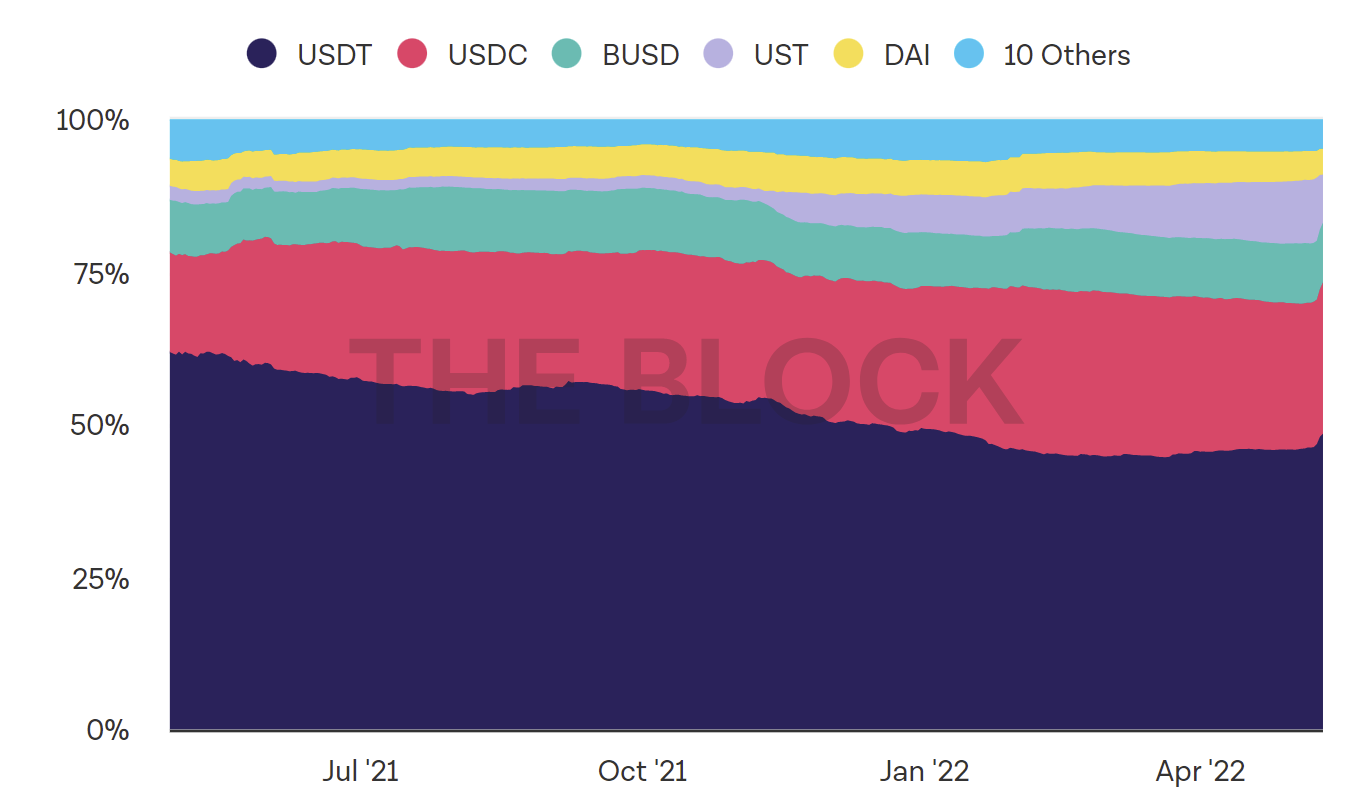

Tous les stablecoins ne se ressemblent pas. Ce terme s’applique généralement de manière trop courante. Certains stablecoins sont garantis et gérés par une entreprise réglementée et centralisée (par exemple l’USDC de Circle). Certains sont surcollatérisés, mais sont gérés de manière algorithmique (par exemple les marqueurs DAI). Enfin Tether est géré de manière centralisée et principalement adossé à du papier commercial pas encore émis.

Le stablecoin UST est conçu pour maintenir un ancrage de 1 dollar grâce à un algorithme associé à la cryptomonnaie native Terra baptisée Luna qui fluctue en fonction de la valeur de l’UST.

En résumé:

Si la valeur de marché du Luna est de 100 dollars, vous pouvez racheter 100 UST pour 1 Luna. Tel est le mécanisme de stabilité. Si l’UST a perdu son ancrage et se négocie à 0,95 dollar, vous pouvez toujours racheter 100 UST pour un Luna et vendre le Luna pour 100 dollars, soit un profit sans risque de 5 dollars. Ainsi, la liquidité de marché du Luna est utilisée pour soutenir la valeur de l’USDT et tant qu’il existe de la demande pour le Luna, les spécialistes de l’arbitrage doivent maintenir le système en fonctionnement.

Au cours de ces dernières semaines, l’entité qui gère le Luna baptisée Luna Foundation Guard (LFG) a commencé à acquérir des bitcoins afin de se constituer une réserve destinée à défendre l’ancrage de l’UST si nécessaire. En date du 5 mai 2022, la LFG avait acquis pour 1,5 milliard de dollars de Bitcoins.

Il existe de nombreuses manières connues pour qu’un stablecoin algorithmique sans défense fasse faillite. L’une d’elles est la malédiction du coupon ou «coupon curse», à savoir une situation dans laquelle il n’y a pas assez de demande pour satisfaire la demande de cryptomonnaie Luna face à des liquidations d’UST, ce qui déclenche une réaction en chaîne où davantage de détenteurs d’UST cherchent à liquider leurs positions, ce qui accentue le recul de l’UST dont l’ancrage est déjà supprimé. Cette cascade d’évènements a été observée par le passé2.

Le 8 mai 2022, d’importantes liquidations d’UST ont eu lieu sur la bourse décentralisée Curve. Ces liquidations ont exercé une pression sur l’ancrage de l’UST. Dans le cadre de sa défense de l’ancrage, la LFG a commencé à échanger des bitcoins contre d’autres tokens américains afin de leur permettre d’intervenir sur le marché et de soutenir l’écosystème ce qui a exercé une pression baissière sur le cours au comptant du bitcoin et déclenché une nouvelle fuite de la part des détenteurs d’UST.

Le caractère unique de cet incident est l’importance de la taille et de l’échelle de l’écosystème Terra/Luna. A son plus haut début avril 2022, la cryptomonnaie Luna était valorisée à environ 41 milliards de dollars. Le vendredi 6 mai, elle n’était plus valorisée qu’à 27 milliards. Au moment de la rédaction de cet article, elle en valait moins de 300 millions. Le plus haut montant d’UST en circulation était de 18 milliards de dollars le 7 mai 2022. Le réseau Terra a été déconnecté le 12 mai 2022.

La liquidation rapide de Luna et la suppression de l’ancrage de l’UST ont envoyé des ondes de choc dans tout le système des actifs numériques. Hormis les conséquences sur le cours au comptant du bitcoin imputables aux ventes rapides pour défendre l’ancrage, l’effondrement du cours du Luna a signifié appels de marge et liquidation pour les détenteurs de Luna avec effet de levier. Des répercussions ont également été observables pour d’autres stablecoins à ancrage, comme de légères baisses du token ‘Tether’ de l’USDT collatéralisé et des primes du token ‘Circle’ de l’USDC collatéralisé.

En prenant un peu de recul sur les évènements survenus la semaine dernière et en les mettant en perspective, il faut tenir compte du fait que nous avons observé en 2020 et 2021 des investissements massifs dans de nouveaux protocoles et applications décentralisées. Plus de capital risque a été investi dans ce secteur en 2021 que lors des six dernières années cumulées. Ces nouvelles technologies et entreprises n’ont pas fait l’objet de tests très détaillés dans un environnement logiciel extrêmement hostile. Leurs performances potentielles, les incertitudes les entourant et leurs thèses d'investissement sont très différentes de celles de réseaux plus établis comme le Bitcoin et l’Ethereum.

L’écosystème des actifs numériques qui a désormais 13 ans a connu des échecs techniques et économiques innombrables. Avant l’évènement Terra/Luna, les incidents peut-être les plus médiatisées ont été le piratage de DAO3 pour un montant de 150 millions de dollars qui a abouti au fork fort («hard fork») d’Ethereum et à l’effondrement de Bitconnect valorisé à 2,4 milliards de dollars. Ces deux évènements ont loin d’avoir l’ampleur de l’effondrement de Terra/Luna la semaine dernière, en partie parce que l’écosystème des actifs numériques n’a jamais eu une taille aussi importante. En termes d’échelle, des incidents comme celui-ci peuvent avoir des impacts d’une telle ampleur car l’écosystème actuel est très différent de celui qui prévalait même trois ans auparavant.

A l’avenir, deux grandes tendances devraient émerger. La première tendance sera témoin de l’échec de plusieurs expérimentations pour des raisons techniques, économiques, organisationnelles, réglementaires ou autres. Telle est la manière dont le modèle économique du capital-risque fonctionne : une petite proportion de sociétés en portefeuille représente la part dominante de performances hors-normes alors que la majorité des sociétés seront juste à l’équilibre ou échoueront. La seconde tendance sera témoin de l’existence d’un groupe de survivants qui ont des modèles économiques évolutifs et durables et d’un nouveau groupe d’expérimentations avec lesquelles ils rivaliseront. Voilà où se situent les opportunités de ces deux prochaines années.