La meilleure résilience de l’économie américaine a permis au consensus de changer en faveur d’un soft-landing.

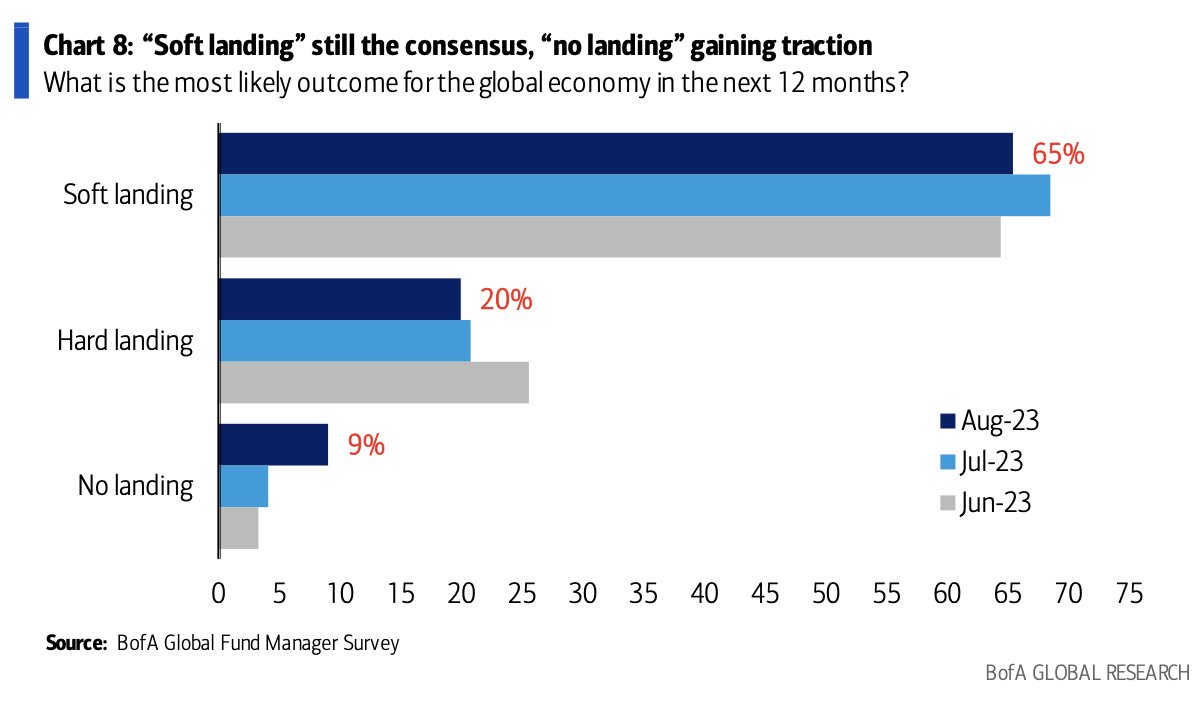

Les prévisions de récession ont considérablement diminué depuis le début de l’année. Après 30% de hausse du S&P 500 en près de 10 mois, les perspectives d’un atterrissage brutal de l’économie américaine (hard-landing) sont devenues minoritaires selon la dernière enquête de Bank of America menée auprès des gérants. Ces derniers anticipent désormais un atterrissage en douceur (soft-landing).

Ce changement d’opinion et ce rebond majeur des marchés peuvent s’expliquer par une résilience plus importante que prévu du marché de l’emploi américain. En effet, malgré la forte inflation et la remontée des taux, le taux de chômage reste proche de ses niveaux les plus bas, inférieur à 4%.

Le marché de l’emploi ne reste toutefois pas insensible au ralentissement économique. Les signes de détériorations sont de plus en plus nombreux comme en témoigne la nette diminution des emplois intérimaires et la diminution des démissions depuis l’été de l’année dernière et la tendance haussière des inscriptions hebdomadaires au chômage depuis le début de l’année.

Par ailleurs, les vents contraires restent nombreux et devraient se renforcer au cours des prochains mois, augmentant ainsi les chances d’une récession au moment même où le consensus a changé. La fin d’année risque donc d’être beaucoup plus volatile que ce que nous avons connu depuis le mois de janvier.

La pression sur la consommation américaine va se renforcer étant donné que 1) l’excès d’épargne accumulé au début de la pandémie est arrivé à court selon la Fed de San Francisco, 2) les conditions de crédit pour les cartes de crédit se sont durcies avec des taux atteignant des niveaux records de 20%, et 3) les remboursements des prêts étudiants fédéraux reprendront en octobre après trois ans.

Environ 26,8 millions d’Américains, devraient être confrontés à la reprise des paiements, dont près de la moitié d'entre eux qui devront faire face à des paiements mensuels supérieurs à 200$, et près d'un sur cinq à des paiements supérieurs à 500 dollars. Plus de la moitié (56 %) affirment qu'ils seront obligés de choisir entre le remboursement de leur prêt et les dépenses de première nécessité, comme le loyer et les courses, selon une nouvelle enquête de Credit Karma.

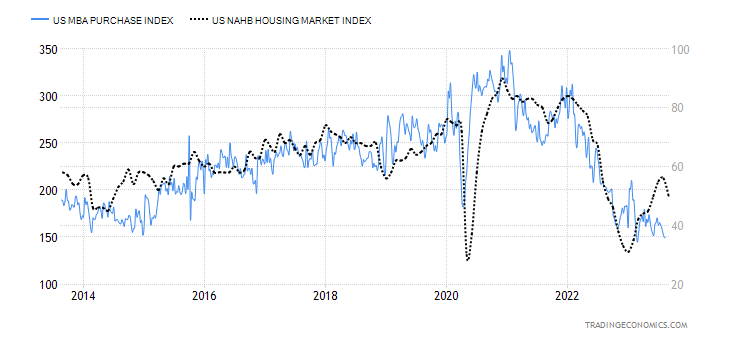

La pression sur le secteur immobilier devrait également se renforcer. Les constructions en cours sont à des niveaux records (~1,7M sur un rythme annualisé) au moment même où la demande chute compte tenu de l’envolée des taux. La résilience des prix de l’immobilier grâce à la pénurie de logements avait permis au marché de relativement bien résister depuis le début de l’année, mais la récente envolée des taux hypothécaires (plus haut de 20 ans du taux à 30 ans) pourrait mettre fin à cette résilience à en croire l’indicateur NAHB qui est reparti à la baisse en août.

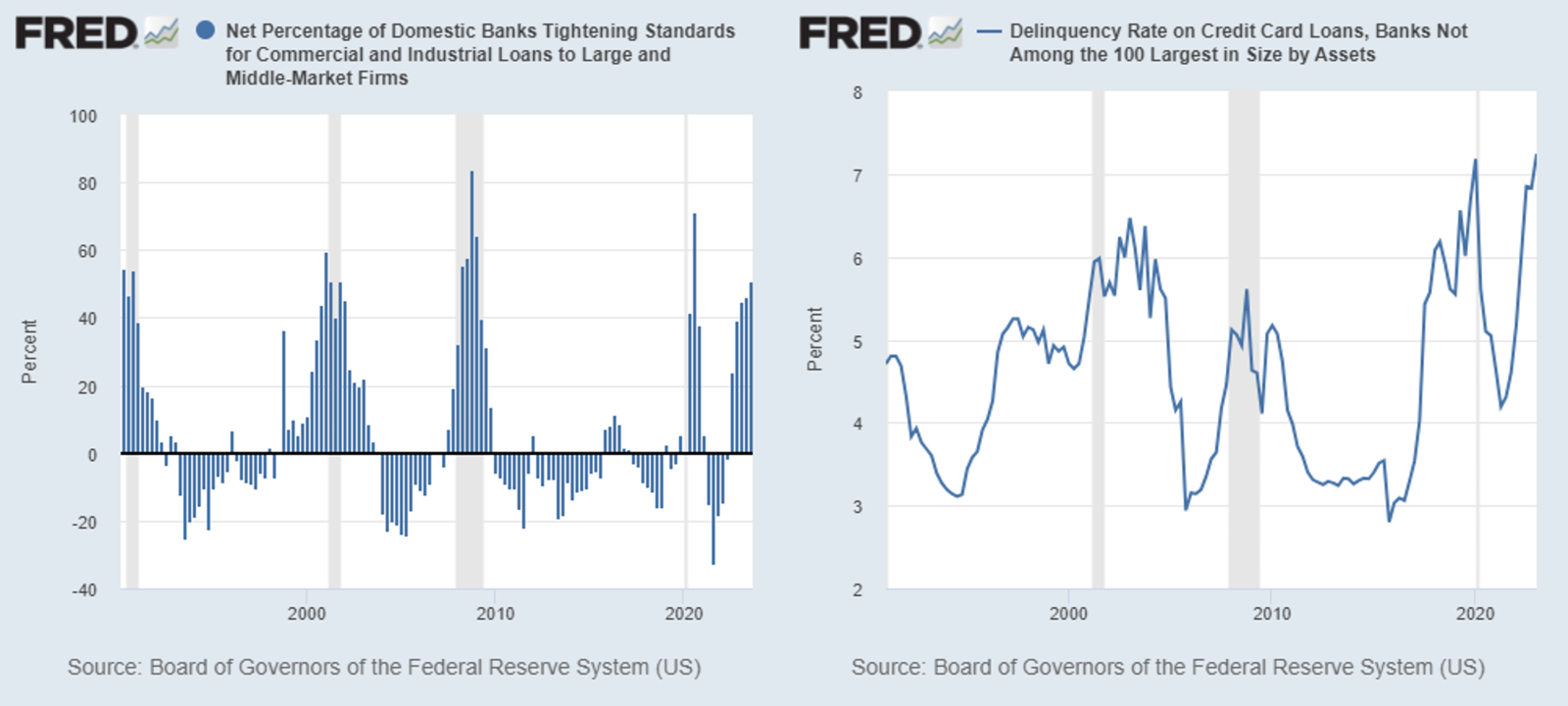

Un autre vent contraire à l’économie américaine est la poursuite du resserrement des conditions de crédit pour les prêts aux entreprises et industriels. Une majorité d’institutions durcissent leurs conditions de crédit depuis cinq trimestres consécutifs, ce qui n’a jamais été observé en dehors d’une récession.

Cette tendance a peu de chances de s’inverser étant donné que la pression sur les banques continue d’être importante en raison de la remontée violente des taux qui non seulement diminue la valeur présente de leurs actifs, mais également pousse les dépositaires vers des alternatives plus rémunératrices comme les fonds de placement monétaires (MMF). De plus, le taux d'impayés des cartes de crédit américaines a atteint un niveau record de 7,2% dans les petites banques au cours du premier trimestre, ce qui devrait davantage limiter leur appétit à prendre des risques.

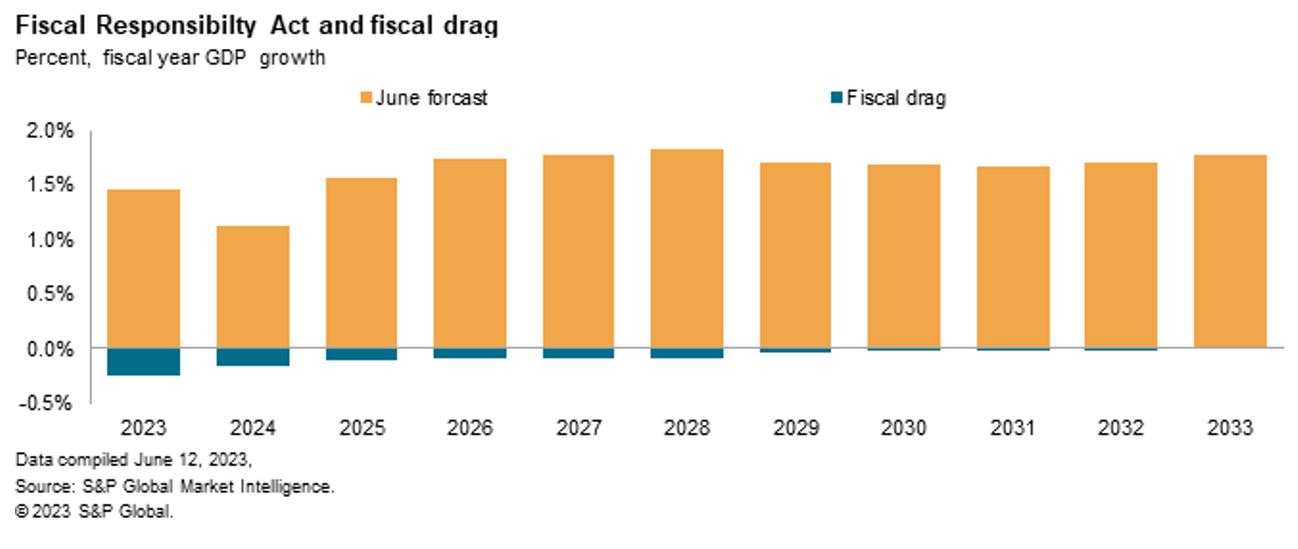

Enfin, la probabilité d'un coup de pouce fiscal diminue. Le 3 juin, le président Biden a promulgué la loi sur la responsabilité fiscale de 2023. Les principales dispositions de cette loi suspendent entre autres le plafond de la dette jusqu'en 2024 et établissent des plafonds statutaires pour les dépenses discrétionnaires pour les années fiscales 2024 et 2025. S&P Global Market Intelligence estime que si les plafonds de dépenses sont appliqués, la limitation de la croissance des dépenses réduirait la croissance du PIB d'environ un quart de point en 2024, et de montants moindres et décroissants par la suite.

En plus de tous ces vents contraires à l’économie américaine, la politique monétaire de la Fed a peu de chances de changer de sitôt en raison de la persistance de l’inflation, qui devrait rester au-delà de 3% d’ici au moins la fin de l’année.

Dans le reste du monde, les perspectives s’assombrissent également en raison 1) des politiques monétaires restrictives dans la plupart des économies en raison de la trop forte inflation et 2) la décevante reprise de l’économie chinoise (qui devrait continuer à décevoir en l’absence de mesures de soutien aux consommateurs chinois).

Tous ces éléments laissent à penser que l’économie mondiale devrait continuer à ralentir ces prochains trimestres et pourrait décevoir. Pourtant, les marchés ne semblent pas très inquiets au vu de la très faible volatilité implicite du marché américain (VIX), inférieure à 20% depuis le mois d’avril...

Le couple rendement/risque parait donc actuellement asymétrique sur les marchés, avec des risques sous-estimés par les opérateurs (probablement grâce à l’enthousiasme autour de l’IA et d’un soft-landing…).