L'étude récente intitulée «Credit Suisse Family 1000» analyse les facteurs de réussite des entreprises familiales et met en évidence des faits intéressants.

Les entreprises familiales font apparemment les choses bien à de nombreux égards. Leur performance est souvent meilleure que celle d’autres sociétés, que ce soit à Bâle, Berlin, Schaffhouse, Shanghai ou encore dans la Vallée de Joux ou la Silicon Valley. Mais il n’a pas fallu attendre des séries télévisées telles que Dynastie et Dallas pour se rendre compte qu’il pouvait y avoir de sérieux problèmes au sein des familles d’entrepreneurs et des entreprises familiales, surtout lorsque le passage du relais à la génération suivante est imminent ou que des proches sont à couteaux tirés, une mésentente qui porte généralement préjudice à la société. Notre étude récente intitulée «Credit Suisse Family 1000» analyse les facteurs de réussite des entreprises familiales et met en évidence des faits intéressants: les caractéristiques qui les distinguent, la manière dont elles font face à la crise actuelle et les raisons pour lesquelles elles restent particulièrement attrayantes pour les investisseurs. Bien entendu, nous faisons également part des décisions les plus récentes prises par le Comité de placement du Credit Suisse.

Depuis 14 ans, le Credit Suisse Research Institute analyse un univers de 1000 entreprises familiales cotées en bourse de tous secteurs, pays et générations dont le fondateur ou la famille fondatrice détient encore 20% au moins du capital propre ou contrôle 20% au moins des droits de vote.

Je connais bon nombre de ces entreprises ainsi que leurs familles. Je suis souvent impressionné par la diligence, la modestie et le dévouement dont font preuve ces entrepreneurs, qui connaissent parfois presque aussi bien chaque cm2 de leur société que les détails de leur stratégie. Beaucoup semblent être quasi omniprésents, près des gens, près des chiffres, près de leurs marchés. Et quand j’observe comment ils conjuguent automatiquement une perspective à long terme avec un haut degré d’agilité entrepreneuriale, j’ai l’impression de voir à l’oeuvre les secrets du succès qui sont déterminants dans les bonnes et les mauvaises périodes.

L’univers «Family 1000» du Credit Suisse

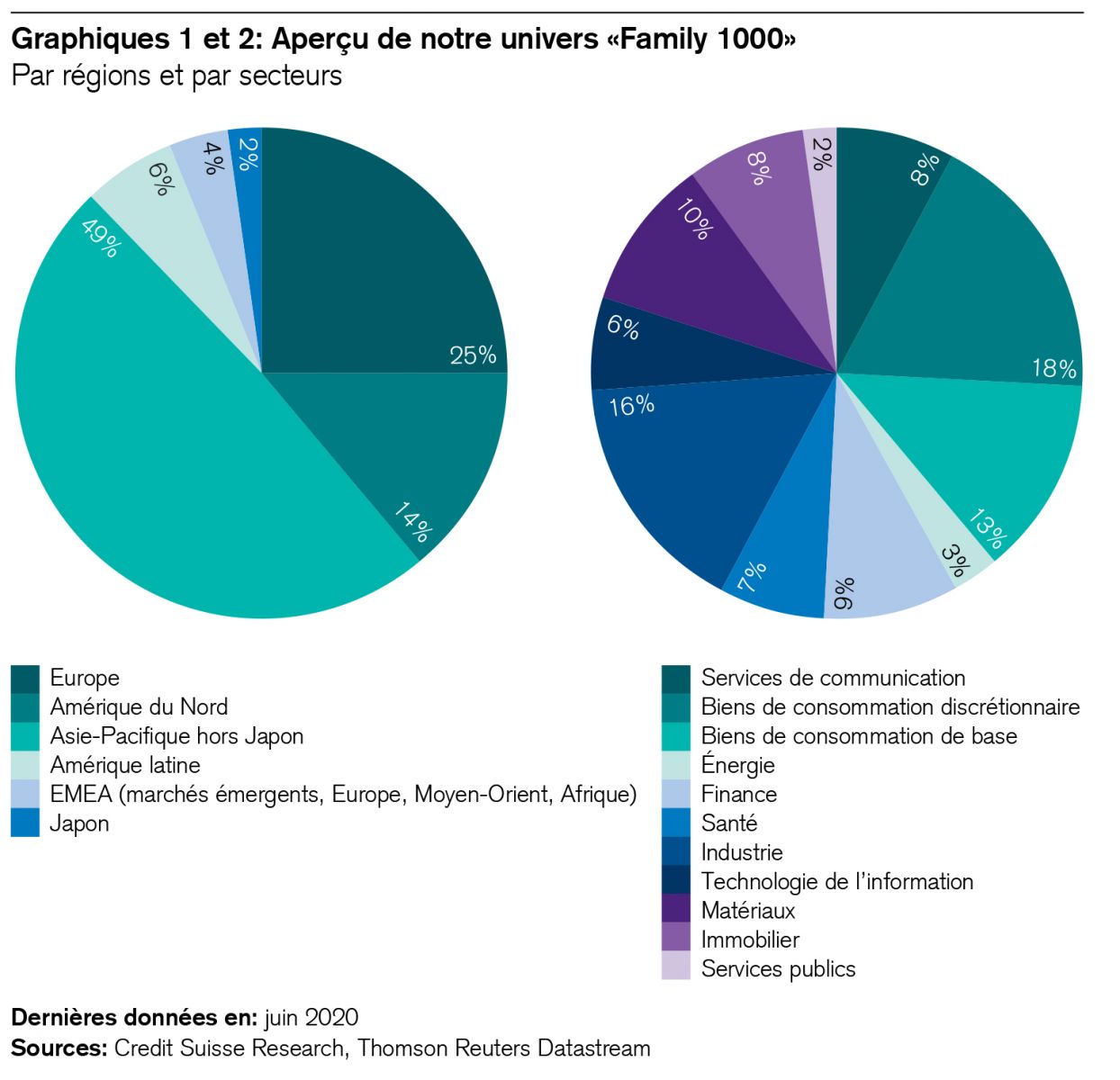

C’est un vaste éventail diversifié d’entreprises familiales de tous les pays et de tous les continents qui entrent dans notre «univers» et que nous exposons dans le cadre de l’étude «The Family 1000»1. Parmi les plus grandes entreprises figurent Alphabet, Facebook, Alibaba, Samsung ou encore Roche, et parmi les plus anciennes se trouvent Orkla (créée en 1654), LVMH (1743), Bucher Industries (1807), Carlsberg (1847) et Davide Campari Milano (1860). Les graphiques 1 et 2 présentent la composition de cet univers par régions et par secteurs:

Ce qui rend les entreprises familiales si attrayantes pour les investisseurs

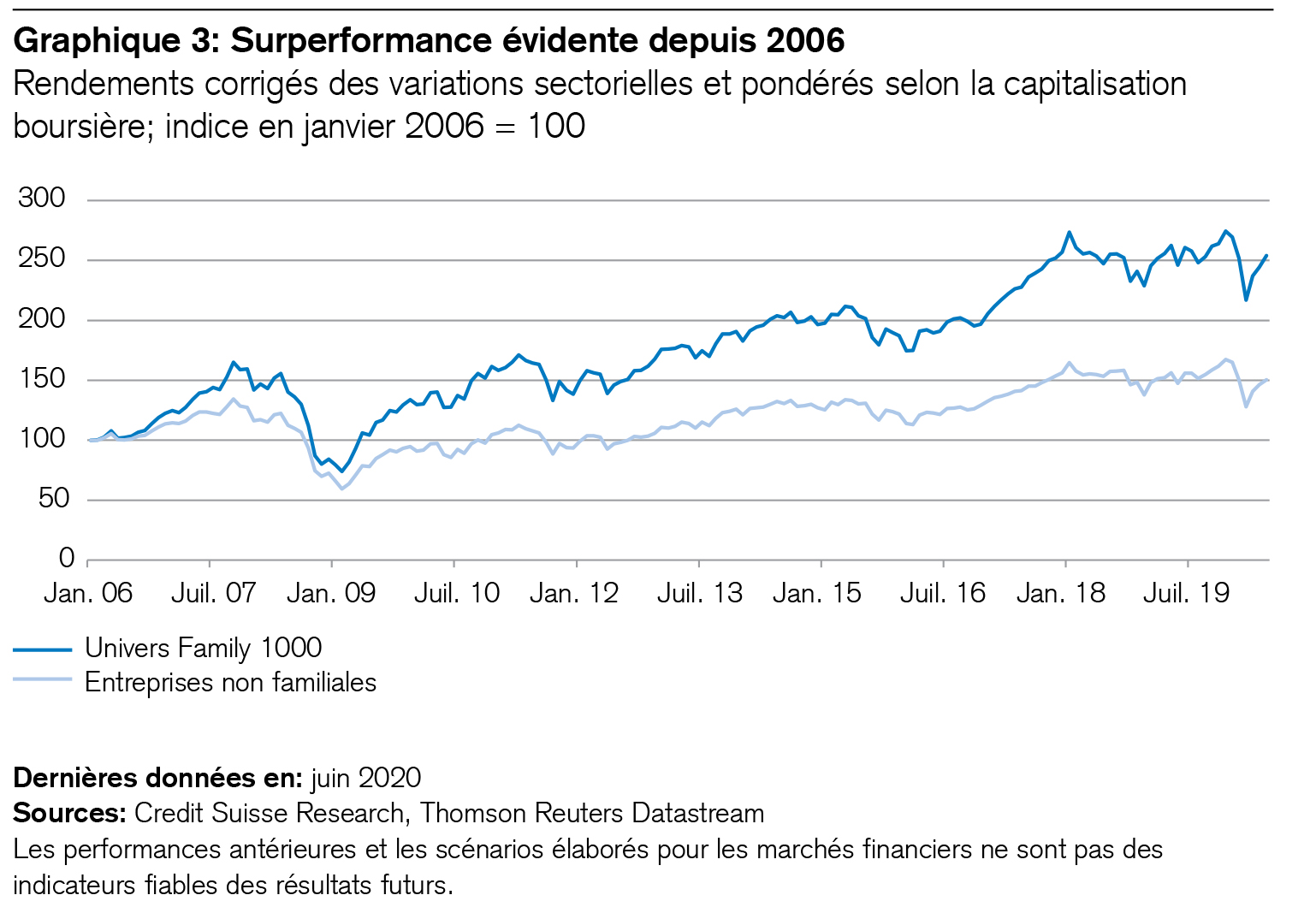

Les entreprises familiales affichent de meilleurs résultats tant en moyenne qu’à long terme. Leur performance boursière met en évidence leur «facteur alpha», la recette de leur succès étant soi-disant simple: plus rentables dans les bonnes périodes et plus défensives dans les mauvaises. Mais qu’est-ce que cela implique précisément?

Notre étude analyse la forte performance des entreprises familiales et identifie cinq caractéristiques importantes que les investisseurs devraient connaître2:

- Croissance des chiffres d’affaires supérieure à la moyenne: depuis 2006, les chiffres d’affaires des entreprises de l’univers Family 1000 ont augmenté en moyenne de 11,3%, contre «seulement» 6,8% pour ceux des sociétés non familiales du groupe de référence.

- Rentabilité supérieure: en moyenne, le rendement des flux de trésorerie des entreprises familiales a dépassé de 2% par an celui du groupe de référence, ce qui a également induit un rendement supérieur des investissements. Il en va de même pour les marges EBITDA, la surperformance moyenne des entreprises familiales à cet égard s’étant même élevée à 3 points de pourcentage l’année dernière.

- Recherche et développement: les entreprises familiales investissent davantage, de façon plus durable et avec plus de succès, comme notre étude en témoigne. La différence est la plus marquée en Asie.

- Solidité des bilans: en moyenne, les entreprises familiales utilisent moins les fonds de tiers et les réduisent plus rapidement en cas de crise que ne le font leurs homologues non familiales. Le rendement de leurs capitaux propres est néanmoins supérieur.

- Facteur alpha: la surperformance boursière des entreprises familiales est la plus forte en Asie (+5,0 points de pourcentage p.a.) et en Europe (+4,7 points de pourcentage p.a.), des chiffres pratiquement deux fois supérieurs à ceux des États-Unis (+2,6 points de pourcentage p.a.).

À noter également que les observations ci-dessus ne dépendent que très faiblement de la génération de la famille se trouvant aux commandes. Le vieux préjugé selon lequel «la première génération crée l’entreprise, la deuxième la développe et la troisième la fait couler» se confirme tout au plus dans des cas isolés, mais pas en moyenne. Bien que la surperformance (c’est-à-dire le facteur alpha) ait tendance à diminuer à mesure que l’entreprise prend de l’âge (ce qui peut également être imputable à la croissance), elle demeure robuste au fil des générations, un signe indéniablement positif.

Ce n’est pas seulement la tradition qui incite bon nombre d’entreprises familiales à penser en termes de durabilité, mais aussi le fait qu’elles soient, par nature, axées sur le long terme, un facteur qu’elles ne jugent pas forcément nécessaire de claironner. La plupart des entrepreneurs fondateurs ne veulent-ils pas laisser davantage à leurs héritiers que ce qu’ils possédaient eux-mêmes à la création de l’entreprise? Alors que les sociétés non familiales communiquent beaucoup à propos de leurs principes et de leurs efforts en matière de durabilité, les entreprises familiales se distinguent souvent davantage par leurs actions concrètes. Je remarque régulièrement que la durabilité est quelque chose de si évident pour certaines d’entre elles qu’il ne leur vient même pas à l’esprit de s’en vanter.

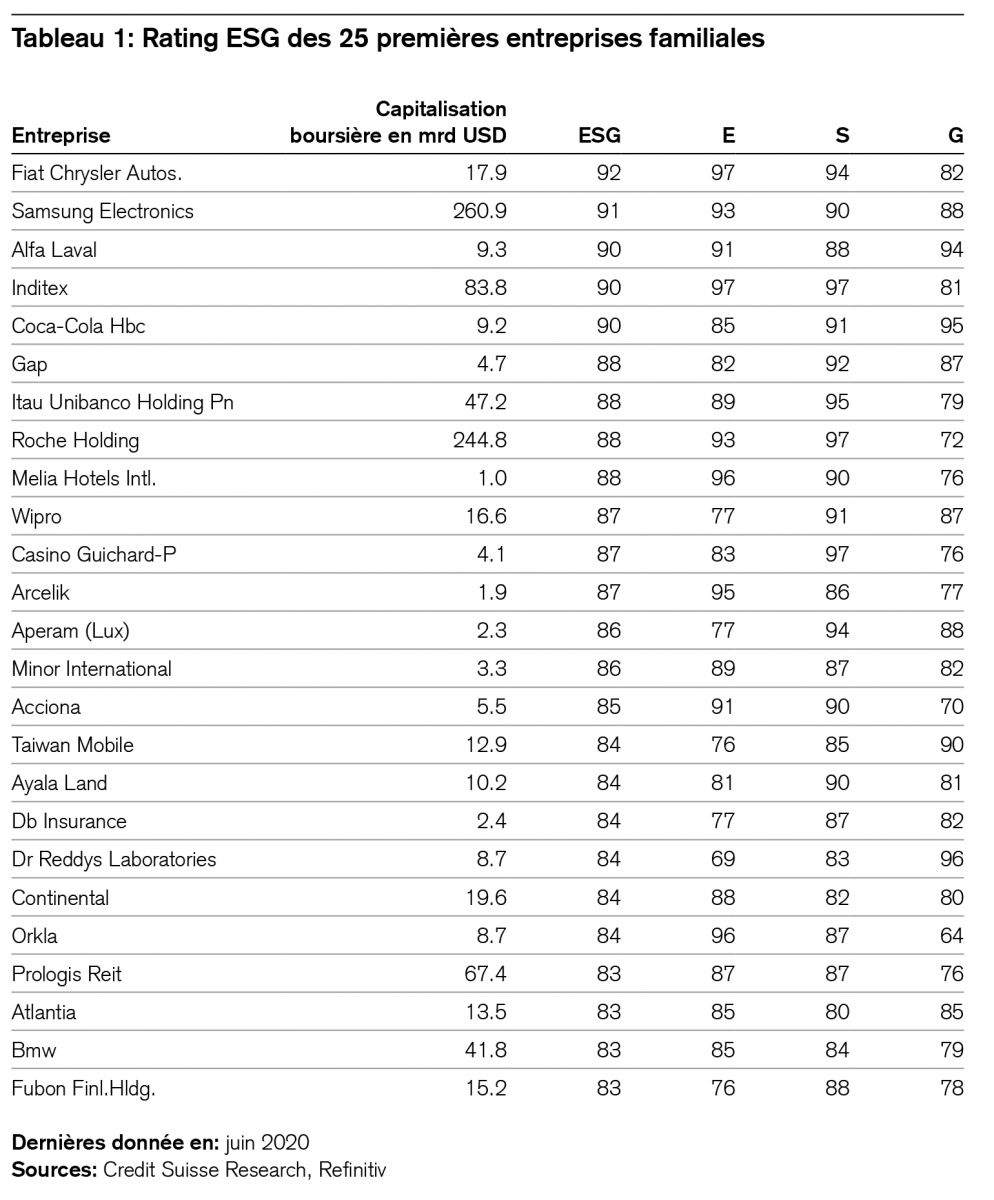

Le fait de réfléchir de façon très naturelle en termes d’horizons temporels intergénérationnels est un autre facteur qui permet aux entreprises familiales de l’univers Family 1000 du Credit Suisse d’obtenir également des ratings de durabilité ou ESG3 légèrement supérieurs à la moyenne dans les évaluations réalisées par des agences de notation indépendantes.

Notre étude actuelle met en évidence trois détails intéressants à cet égard:

- S’agissant des ratings de durabilité, les entreprises familiales européennes se classent en tête, devant leurs homologues asiatiques et américaines. C’est néanmoins en Asie que l’on observe depuis quelques années les plus fortes améliorations dans ce domaine.

- Les sociétés familiales anciennes affichent souvent de meilleurs «scores de durabilité» que les plus récentes. Comme leurs modèles d’entreprise sont probablement déjà mieux établis, elles peuvent se concentrer plus facilement sur des aspects de leur activité qui ne concernent pas directement la production. Et il semble que ce soit le plus souvent la jeune génération de la famille propriétaire qui se trouve aux commandes dans leur cas.

- En termes de gouvernance, les entreprises familiales sont à la traîne par rapport au groupe de référence. Mais cela reste souvent un «secret de famille». En revanche, l’occupation de leurs postes de direction est globalement plus homogène. En outre, on y trouve plus souvent des limitations de l’exercice des droits de vote ou des mesures visant à renforcer l’influence de la famille fondatrice par rapport à celle des actionnaires anonymes. Reste à savoir si cette concentration de pouvoir est discutable ou compréhensible compte tenu du rôle particulier que joue la famille fondatrice. La réponse varie bien sûr en fonction de la situation. Si le succès boursier de l’indice Family 1000 confirme les avantages de la gouvernance par la famille, les investisseurs feraient bien d’examiner ceux-ci attentivement au cas par cas.

Une liste détaillée des ratings ESG des 25 premières entreprises familiales de notre indice illustre parfaitement ce que nous venons d’exposer.

L’année 2020 a particulièrement mis à l’épreuve – et confirmé – la résistance des entreprises familiales aux crises, laquelle se reflète également dans le redressement supérieur à la moyenne de leur capitalisation boursière.

En outre, nous avons interrogé 269 entreprises à propos des retombées de la crise actuelle induite par la pandémie de coronavirus: il s’agissait de 145 entreprises familiales et d’un groupe de référence composé de 124 sociétés non familiales. Cinq constats particulièrement frappants ressortent de cette enquête:

- Les entreprises familiales affichent une confiance relativement plus grande que les autres dans leur capacité à surmonter la crise en l’espace d’un à trois ans. À leurs yeux, deux autres défis sont prioritaires pour les deux prochaines années, à savoir: i) l’attachement de leurs collaborateurs et ii) la nécessité d’innover en permanence.

- Parmi tous les sondés, ce sont les entreprises familiales chinoises qui éprouvent un besoin accru de prêter une attention plus systématique aux critères ESG après la crise, les dimensions «E» et «S» (durabilité environnementale et sociale) étant considérées comme prioritaires. Plus de 90% d’entre elles affirment se concentrer davantage sur ces deux critères.

- Pendant la crise, les entreprises familiales ont moins recouru au chômage partiel que leurs homologues non familiales (46% contre 55%).

- En dehors de leurs employés, de leurs clients et de leurs fournisseurs, les entreprises familiales soutiennent tout particulièrement les groupes sociaux fortement affectés par la crise. De tels programmes sociaux et de soutien ont été mis en place principalement en Asie, notamment parce que les aides publiques y étaient moins importantes qu’en Europe ou aux États-Unis.

- En ce qui concerne les secteurs d’activité qui ont été ou sont touchés par la crise, les entreprises familiales envisagent de les restructurer tandis que les sociétés non familiales sont plutôt disposées à les vendre ou à les fermer. Il semble donc que les entreprises familiales restent «fidèles» plus longtemps à leur coeur de métier.

Nous estimons que la récente hausse de la volatilité et notamment la correction des entreprises technologiques renommées constituent une saine évolution et non le début de la fin de la reprise. Trois facteurs laissent penser que les marchés des actions ont encore un potentiel haussier: à savoir la part toujours trop faible des actions dans les portefeuilles de nombreux investisseurs, la poursuite d’une politique monétaire stimulante ainsi que le niveau modéré des valorisations et des primes de risque (abstraction faite de celles des grandes entreprises technologiques). Nous maintenons en particulier notre surpondération en Chine, car l’économie de celle-ci se redresse, les valorisations y sont faibles et les investisseurs y ont beaucoup de retard à rattraper. Nous conservons notre stratégie de placement actuelle sans y apporter de changement au vu de sa performance réjouissante.