Principal facteur de succès: des contrôles réguliers. En dépit du vertige: les actions restent attrayantes à long terme. Avantages multiples: les placements dans des entreprises durables.

Ces derniers jours, j’ai observé que de nombreux investisseurs étaient rassérénés par la reprise des marchés boursiers, mais aussi quelque peu perplexes quant aux taux d’intérêt et aux perspectives de placement à court terme. Leur réaction est compréhensible, mais elle envoie également un signal important: il est temps pour chacun de procéder à un examen approfondi de sa propre stratégie de placement. En effet, toute personne qui exploite judicieusement des situations comme celle-ci obtient à terme non seulement le beurre, mais aussi l’argent du beurre. Nous exposons les facteurs que les investisseurs suisses devraient prendre en compte dans le contexte actuel.

Les investisseurs sous-estiment souvent l’importance de la stratégie de placement. Au fil du temps néanmoins, le respect d’un processus bien défini constitue l’essentiel de la performance d’un portefeuille d’investissements (graphique 1).

.JPG)

Il est donc particulièrement important de réexaminer régulièrement la stratégie de placement, car les conditions cadres peuvent changer, et une stratégie performante devrait toujours être aussi ajustée qu’un costume sur mesure. Or, ce n’est - en fait - pas difficile. Il y a trois facteurs à prendre en compte à cet égard.

1. Calibrage des hypothèses relatives aux marchés des capitaux

Dans le cadre de la House View du Credit Suisse, nous réexaminons annuellement de manière approfondie nos hypothèses générales à long terme concernant les marchés des capitaux. Elles portent sur les rendements attendus, les risques et les corrélations, dans toutes les devises principales, dans tous les segments de ces marchés, partout sur le globe. Il s’agit d’un processus extrêmement complexe qui implique des experts du monde entier, car tout est lié sur les marchés internationaux. C’est pourquoi il faut vérifier soigneusement d’innombrables paramètres et les calibrer avec précision. Les résultats sont présentés de manière structurée et mis gracieusement à la disposition de nos clients en fin d’année.

2. Objectifs individuels en matière de rendement et de risque

L’analyse des objectifs personnels en matière de rendement et de risque est le deuxième pilier de l’examen de la stratégie, car les préférences individuelles peuvent évoluer, même insidieusement, par exemple au moment d’aborder une nouvelle phase de la vie ou en raison de changements intervenus dans la situation financière. Il est donc particulièrement important de consacrer du temps à cette tâche à intervalles réguliers et de demander les conseils d’un interlocuteur ayant les compétences requises pour dresser un tel bilan.

Voici un phénomène que j’observe en permanence: une analyse de la stratégie à la fois professionnelle et fondée sur une méthode est le B-A-BA de l’activité de placement, tout comme dans le processus de construction d’une maison. Là aussi, il est évident qu’une bonne planification accroît la valeur à long terme et permet d’éviter de nombreux écueils. Étant donné que la stratégie, comme la planification, est également quelque chose de dynamique, il est judicieux de la remettre régulièrement en question et de l’analyser.

3. Actualisation de la composition des placements et de la mise en œuvre

Un tel processus mené de manière systématique débouchera sur de nouvelles alternatives et recommandations stratégiques, l’objectif étant de trouver une approche personnelle des placements qui soit adéquate en toutes circonstances. Mais ce n’est souvent plus le cas pour bon nombre étant donné l’évolution mondiale des taux d’intérêt et des marchés boursiers. Par exemple, ceux qui visaient un rendement annuel d’environ 2% avant la crise sont confrontés aujourd’hui à une nouvelle donne, un défi qui inquiète de nombreux investisseurs. «Ma stratégie actuelle sera-t-elle performante même si les liquidités et les obligations ne dégagent pratiquement plus de rendement?» m’ont demandé certains interlocuteurs la semaine dernière. Ou encore: «Devrais-je continuer à gérer mes placements moi-même? Le moment est-il venu de déléguer davantage?» Toutes ces questions sont justifiées, et les réponses peuvent évoluer au fil du temps.

La semaine dernière, j’ai discuté à deux reprises de portefeuilles présentant des positions concentrées en obligations individuelles dont les rendements élevés étaient attrayants. Voici un bref commentaire sur cette stratégie risquée: étant donné que le potentiel de gain et de perte des actions évolue de manière symétrique à la hausse et à la baisse, 30 titres suffisent généralement pour diversifier un dépôt. S’agissant des obligations, la manœuvre est en revanche plus complexe. Comme leurs rendements sont limités et que la perte peut être intégrale (il suffit de penser à Swissair, Air Ber-lin, Enron ou encore Wirecard), un portefeuille obligataire doit comporter environ 300 titres pour présenter une bonne diversification. Autrement dit, la question classique de savoir s’il faut investir dans «des titres individuels ou des placements collectifs» se pose de manière plus urgente dans le cas des obligations que dans celui des actions. Ce point doit lui aussi être pris en compte dans toute analyse de stratégie, aujourd’hui en particulier, car lorsque les aides gouvernementales octroyées dans le cadre de la crise du coronavirus pendront fin, les taux d’insolvabilité s’élèveront.

La bourse a-t-elle déjà donné le meilleur d’elle-même? Une rapide comparaison de la reprise du S&P 500 cette année avec celle qui a suivi la Grande Dépression de 1933 à 1936 pourrait donner cette impression.

.JPG)

Mais n’oublions pas qu’à la fin de 1936, le S&P 500 avait rejoint un sommet, à 17 points, et qu’il a progressé à 3500 points depuis lors, un niveau environ 205 fois supé-rieur qui correspond à un rendement nominal annuel moyen de quelque 7%. Selon le Credit Suisse Global Investment Returns Yearbook 2020, les actions suisses ont elles aussi dégagé un rendement nominal de près de 7% par an au cours des cent dernières années. Nous voyons donc que l’avenir ne s’arrête jamais.

J’ai déjà évoqué, dans cette lettre d’information, les facteurs qui continuent de parler en faveur des placements en actions, et je tiens aujourd’hui à donner de nouveaux exemples.

1. Le plus grand «dopage économique» de l’histoire

Le graphique 3 présente sous une forme contractée les quatre principaux stimuli de l’économie américaine, à savoir les mesures de relance sur les plans budgétaire, monétaire, des taux de change et des crédits. Il illustre en une seule courbe leur mise en œuvre depuis 1990. Il en ressort que la somme des moyens déployés cette année correspond environ au double de ceux mobilisés lors de la grande crise financière de 2008. Il n’est donc pas étonnant que ces mesures aient un effet dopant sur les marchés boursiers.

.JPG)

Les marchés boursiers anticipent encore une deuxième chose: l’impossibilité de revenir au «status quo ante», c’est-à-dire à la situation antérieure. Au contraire, le fait que l’État ait réussi à revitaliser des pans importants de l’économie a suscité une sorte de «foi en la faisabilité» qui a) rend illusoire la réduction de la dette pour l’instant et b) permet de penser que les mêmes mesures de relance seront à nouveau prises lors de crises futures. Et cela semble fonctionner – du moins tant que l’État dispose de capitaux gratuits et illimités.

2. Les institutions de prévoyance doivent accroître leur part d’actions

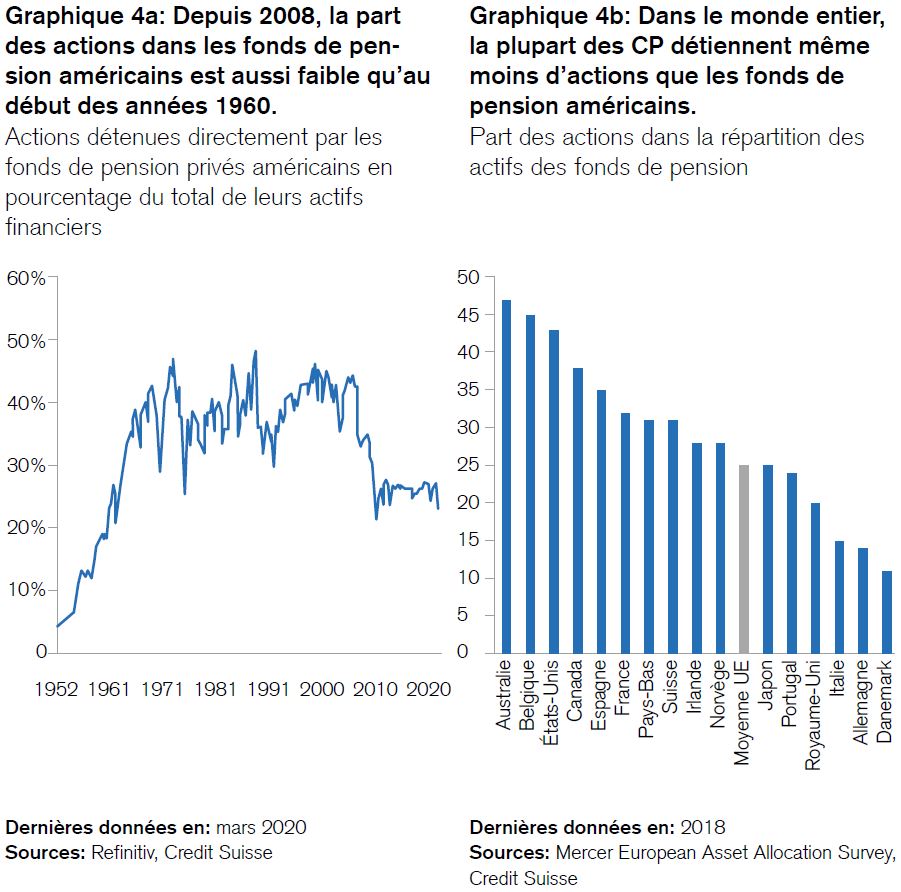

Traumatisées par la crise financière, les caisses de pension (CP) du monde entier se sont dégagées des actions à hauteur de 11% de leurs actifs financiers en moyenne pour étoffer la part des obligations et de l’immobilier en 2008 (voir les graphiques 4a et 4b). Et elles n’ont pas révisé ce positionnement depuis lors, ce qui n’est d’ailleurs guère surprenant, puisque la baisse mondiale des taux d’intérêt de 6 à 0% ces dernières années les a confortées dans leur politique et fait grimper les prix des obligations et des biens immobiliers. Mais qu’adviendra-t-il des taux d’intérêt? Attendre qu’ils baissent encore semble aujourd’hui aussi téméraire que de sauter par la fenêtre d’une cave. L’espoir de voir les fortes hausses des cours des obligations et de l’immobilier se poursuivre s’estompe de plus en plus. Pour la première fois depuis les années 1950, mais aussi depuis 2008 comme je l’ai déjà dit, les caisses de pension envisagent bon gré mal gré d’augmenter à nouveau leur part d’actions, c’est ce que j’entends dans toutes les discussions.

Par exemple, les institutions de prévoyance du monde entier possèdent aujourd’hui des actifs d’une valeur équivalente à quelque 100’000 milliards de francs suisses. Si elles investissaient 10% de ce montant, soit 10’000 milliards de francs suisses, dans les actions mondiales, cela correspondrait à plus du triple des achats d’actions cumulés qu’elles ont opérés à l’échelle internationale au cours des dix dernières années. Vous avez bien lu.

En d’autres termes, celui qui pense que les marchés boursiers ont déjà épuisé toutes leurs cartouches se trompe sur le volume des placements des institutions de prévoyance à travers le monde qui sont en quête de rendement.

À cet égard, on me fait souvent l’objection suivante: n’est-il pas interdit aux caisses de pension d’augmenter leur part d’actions dans de telles proportions? En réponse, je donne généralement trois pistes de réflexion:

- Premièrement, la pondération stratégique des placements de la plupart des CP est laissée à leur entière appréciation.

- Deuxièmement, la réglementation des CP n’a pas pour objectif de dicter la mi-crogestion des stratégies de placement, mais exige plutôt un processus d’investissement professionnel et un équilibre durable entre leurs placements et leurs obligations. Or, cette exigence leur laisse une certaine marge de manœuvre puisque la part d’actions de la plupart des CP avant 2008 était nettement supérieure à celle d’aujourd’hui, ce qui est d’ailleurs regrettable, car ces institutions ont ainsi raté une grande partie de la hausse continue des marchés boursiers de 2009 à 2019.

- Troisièmement, les rendements nuls des placements nominaux à l’échelle mondiale induisent d’ores et déjà des déficits pour de nombreuses institutions de prévoyance, des déficits qui devraient d’ailleurs s’accroître encore. Il n’existe en principe que trois solutions fondamentales à ces bombes sociales à retardement:

- soit les employeurs ou l’État assurent les déficits futurs, mais c’est une solution coûteuse, compliquée et peu susceptible de s’attirer la majorité des suffrages;

- soit les retraités renoncent à une partie de leurs rentes futures, ce qui ne devrait pas non plus obtenir l’aval de la majorité;

- soit les rendements des placements, c’est-à-dire les quotes-parts d’actions, sont relevés. Bien que cette solution soit polarisante, c’est probablement celle des trois qui est la plus susceptible de remporter la majorité.

3. L’évaluation avantageuse des primes de risque est favorable aux actions

À long terme, la valorisation des actions suggère encore un potentiel de hausse. Mon collègue Andrew Garthwaite montre dans sa récente étude que leurs primes de risque permettent d’envisager encore une progression de l’ordre de 10 à 30%, selon le marché, ces douze prochains mois. Ce rapport explique pourquoi les primes de risque sont généralement beaucoup plus utiles pour l’analyse des marchés que les ratios cours-bénéfice (PER) notamment.

Voici un exemple à titre purement illustratif: les obligations à sept ans en francs suisses émises par SwissRe offrent un rendement à l’échéance de 0,1% par an, ce qui correspond à un PER implicite de 1000. Autrement dit, une obligation avec un rendement à l’échéance de 0,1% ne se rembourse - en théorie – qu’au bout de 1000 ans.

En comparaison: d’après les données du marché, les actions SwissRe dégagent actuellement un rendement en dividende de 7,7% et se négocient à un PER de 10,3. La différence saute aux yeux. Cet exemple montre parfaitement pourquoi les actions peuvent encore progresser par rapport aux obligations, mais aussi - ou surtout - dans une perspective de «valeur».

D’ailleurs, les PER sont toujours inférieurs à leur moyenne à long terme, du moins en dehors des marchés boursiers américains, comme le montre le graphique 5.

.JPG)

4. Actions: la meilleure protection contre les risques d’inflation

Dans mes conversations, je constate souvent que les investisseurs craignent une inflation rampante. Une chose est certaine: l’inflation sape la valeur des dettes. Le fait que les gouvernements soient aujourd’hui les plus gros débiteurs accroît les inquiétudes de bon nombre de personnes.

Il y a une chose que les investisseurs doivent prendre en considération dans ce contexte: depuis 1972, des taux d’inflation entre 0 et 3% ont régulièrement induit une élévation des PER. En effet, une hausse modérée des prix se traduit généralement par une augmentation modérée des bénéfices («effet pull»), et elle réduit également la valeur des obligations, ce qui incite les investisseurs à se tourner vers les actions («effet push»). Ce n’est qu’à partir de taux de 3 à 4% que l’inflation sape non seulement la valeur des obligations mais aussi celle des actions.

Dans le cadre de l’examen d’une stratégie de placement, il y a un thème qu’il ne faut pas négliger aujourd’hui: celui de la «durabilité». Je souhaiterais compléter mes récents commentaires à ce sujet par deux conseils d’actualité.

Premièrement, le plus ancien indice boursier du monde, le Dow Jones Industrials Average Index (DJIA), fondé en 1896, a annoncé cette semaine des changements majeurs. Il retire des titres entrant dans sa composition de longue date, à savoir les géants Exxon (255 milliards USD de chiffre d’affaires, 14 milliards USD de bénéfices, 75'000 employés), Pfizer (51 milliards USD de chiffre d’affaires, 16 milliards USD de bénéfices, 88 000 employés) et Raytheon Technologies (77 milliards USD de chiffre d’affaires, 6 milliards USD de bénéfices, 195'000 employés), et il les remplace par Salesforce.com, Amgen et Honeywell International. Qu’est-ce que cette démarche révèle? Une orientation accrue sur la durabilité. La pression s’accroît. Est-ce une simple coïncidence ou une évolution de longue durée? Je mise sur cette dernière.

Deuxièmement, le Credit Suisse lance cette semaine un fonds qui n’a pas pour vocation première d’exclure les «perdants», mais qui identifie activement les «gagnants» et vise un impact durable. Il s’agit d’un fonds d’actions innovant, car il est conçu pour contribuer activement à l’amélioration de la qualité de nos océans grâce à des placements liquides, à une «due diligence» rigoureuse et à une focalisation sur les entreprises opérant de manière durable. Il est ainsi source de multiples avantages: pour l’environnement, pour la société - et pour les investisseurs bien sûr.