De quoi s’agit-il? La «durabilité» dépasse la notion d’altruisme. Placements durables: comment leur performance s’accroît. Ce que cela signifie pour les investisseurs.

Les investissements durables suscitent un intérêt croissant à l’échelle interna-tionale. Ce phénomène ne s’explique pas tant par un engagement en faveur d’un développement durable de notre monde que par un calcul prosaïque: la performance de ces placements est convaincante. Nous observons depuis longtemps la constitution d’une puissante vague qui soulève de nombreux bateaux. Comme toujours, ce processus s’accompagne de gagnants et de perdants. Quoi qu’il en soit, le potentiel de cette «vague la plus grande des marchés des capitaux» est énorme à travers le monde. Nous en avons étudié les raisons de plus près.

En sylviculture, on dit qu’«il ne faut pas couper plus de bois qu’il ne peut en repousser». Or, cette règle s’applique non seulement à la gestion des biens forestiers mais également à tous les domaines de la vie. Il s’agit essentiellement d’un principe comportemental: comportez-vous de manière à ce que vos actions ne compromettent pas la capacité des générations futures à subvenir à leurs propres besoins et à choisir leur mode de vie. C’est ainsi que les gens l’ont toujours compris à travers toutes les époques. Et c’est également ainsi que la Commission Brundtland des Nations Unies (ONU) a défini la notion de développement durable en 1987. Dans les siècles antérieurs, alors que la population mondiale était moins nombreuse, que son empreinte écologique restait faible et que les ressources naturelles suffisaient à la plupart des sociétés, c’était une question de sagesse de vie, laquelle correspondait précisément au terme de «durabilité» inconnu à l’époque, à savoir gérer les biens sans limiter ni entraver les perspectives et le champ d’action des enfants et des petits-enfants.

Hans Carl von Carlowitz, par exemple, avait élaboré un traité de durabilité forestière1 en 1713 face à la rapidité de la croissance démographique et à la déforestation excessive, et le monastère bénédictin de Camaldoli, fondé en 1012, s’était engagé à pratiquer une sylviculture sans coupes rases, avec enlèvement individuel des troncs et replantation. Dans les deux cas, il fallait donc éviter des pertes tant pour les individus que pour la société. À présent, il ne s’agit néanmoins pas seulement d’adopter une stratégie d’évitement, mais aussi de façonner activement un avenir dans lequel il y aura des bénéficiaires à long terme et un développement positif pour tous.

Souvenons-nous d’Alfred Escher (1819–1882). Il a façonné comme nul autre l’essor économique et politique d’une Suisse alors très pauvre. En tant que leader économique, entrepreneur et président du Conseil national à quatre reprises, il a non seulement orchestré la construction du tunnel du Gothard (qui devait, dans son esprit, relier l’Ouest et l’Est), mais il a également fondé à cette fin:

- le Crédit Suisse (Schweizerische Kreditanstalt en allemand) pour le financement,

- l’École polytechnique fédérale (EPF) de Zurich, principalement pour la formation d’ingénieurs helvétiques, et

- la Société suisse d’Assurances générales sur la vie humaine (en tant que communauté de solidarité et organisme collecteur de fonds).

- Il a également été le pionnier des Chemins de fer fédéraux (CFF).

Depuis plus d’une centaine d’années, ces institutions créent des emplois, paient des impôts, dispensent des formations, gèrent leurs activités avec succès et mettent en relation les personnes, les idées et les capitaux. Elles sont l’écho de la pensée et de l’action durables.

Dans la seconde moitié du siècle dernier, le Club de Rome et la Commission Brundtland susmentionnée (du nom de l’ancienne première ministre norvégienne qui la présidait) ont appelé à faire du développement social et durable une ambition politique. Cet objectif de l’ONU a également été réaffirmé par l’Accord de Paris sur le climat en 2015. Et les 17 objectifs de développement durable (ODD) de l’ONU sur les plans économiques, sociaux et environnementaux sont entrés en vigueur en 2016 à l’échelle mondiale. La Suisse y a adhéré elle aussi.

Bien avant cela, en 2005, sous l’égide du secrétaire général de l’ONU Kofi Annan, un groupe international d’experts avait défini les six Principes pour l’Investissement Responsable (ou PRI pour «Principles of Responsible Investments»)2. À présent, plus de 3000 gestionnaires d’actifs professionnels, dont le Credit Suisse, se sont engagés à respecter ces principes (selon les statistiques PRI). Ils gèrent au total une fortune équivalant à plus de 100’000 milliards de francs suisses3.

En résumé, les PRI sont ainsi devenus une norme mondiale pour la gestion professionnelle des actifs – à juste titre.

L’initiative PRI a convaincu

Les Nations Unies ont déclaré: «Nous pensons que la création de valeur à long terme n’est possible que dans un système financier mondial économiquement efficace et durable. Un tel système récompensera les investissements responsables à long terme et sera bénéfique à la fois pour l’environnement et pour l’ensemble de la société.»

Les six Principes de l’ONU pour l’Investissement Responsable sont les suivants4:

- «Nous prendrons en compte les questions ESG dans les processus d’analyse et de décision en matière d’investissement. (ESG correspond aux facteurs environne-ments, sociaux et de gouvernance.)

- Nous serons des investisseurs actifs et prendrons en compte les questions ESG dans nos politiques et pratiques d’actionnaires.

- Nous demanderons aux entités dans lesquelles nous investissons de publier des informations appropriées sur les questions ESG.

- Nous favoriserons l’acceptation et l’application des Principes auprès des acteurs de la gestion d’actifs.

- Nous travaillerons ensemble pour accroître notre efficacité dans l’application des Principes.

- Nous rendrons compte individuellement de nos activités et de nos progrès dans l’application des Principes.»

Aujourd’hui, nous le savons: l’ambitieuse déclaration d’intention de 2005 remporte désormais un triomphe à l’échelle mondiale, comme l’illustre le graphique 1.

.JPG)

Qu’est-ce qui se cache derrière cette success-story? La réponse est relativement évidente aujourd’hui: c’est une performance supérieure - au niveau des entreprises et des investisseurs – induite par la mise en œuvre de critères de qualité durables. Comment expliquer autrement l’adoption presque unanime par les professionnels de principes dont l’orientation principale est contestée par certaines forces politiques à travers le monde? Cette année, la tendance devrait s’accentuer encore, grâce à la forte surperformance des placements durables pendant et après la crise boursière de 2020. Une raison suffisante pour s’y intéresser de plus près.

À titre d’exemple, étudions trois marchés: i) les actions des pays industrialisés, ii) les actions des pays émergents et iii) les actions suisses. Il est tout à fait possible de généraliser les résultats.

Actions des pays industrialisés

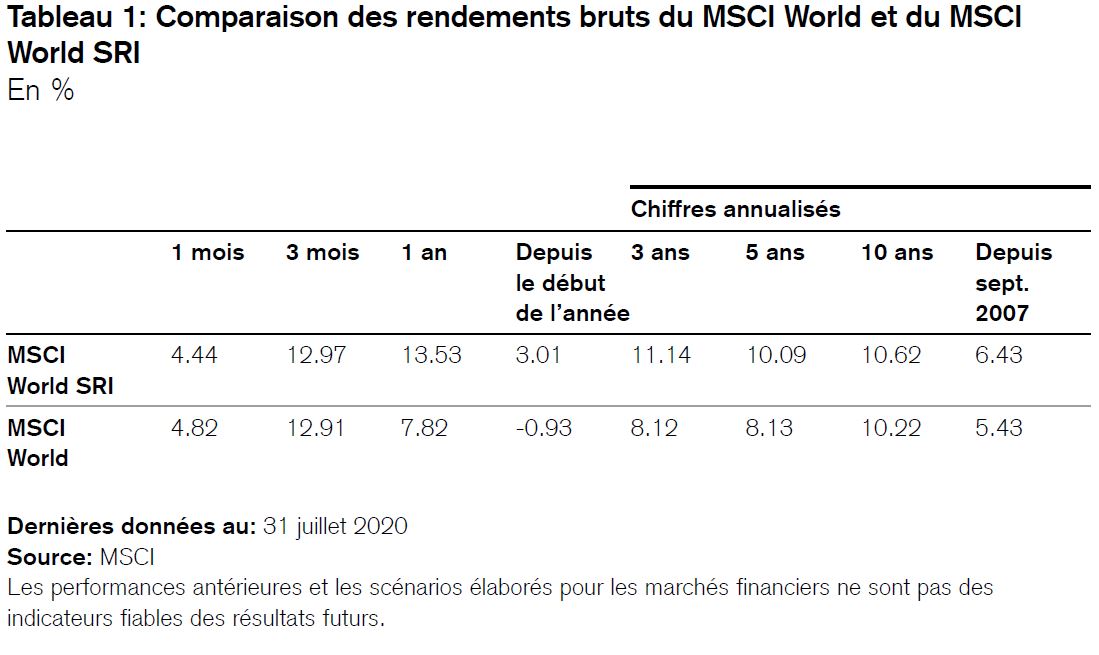

Dans les 23 grands pays industrialisés, l’indice MSCI monde des investissements socialement responsables (MSCI World SRI) a dépassé à six reprises son grand frère, le MSCI monde (MSCI World), au cours de la dernière décennie. Son rendement moyen, qui est supérieur d’un pourcent depuis 2007 (MSCI World SRI: 6,43% p.a. vs MSCI World: 5,43% p.a.), constitue le secret de sa surperformance à long terme:

.JPG)

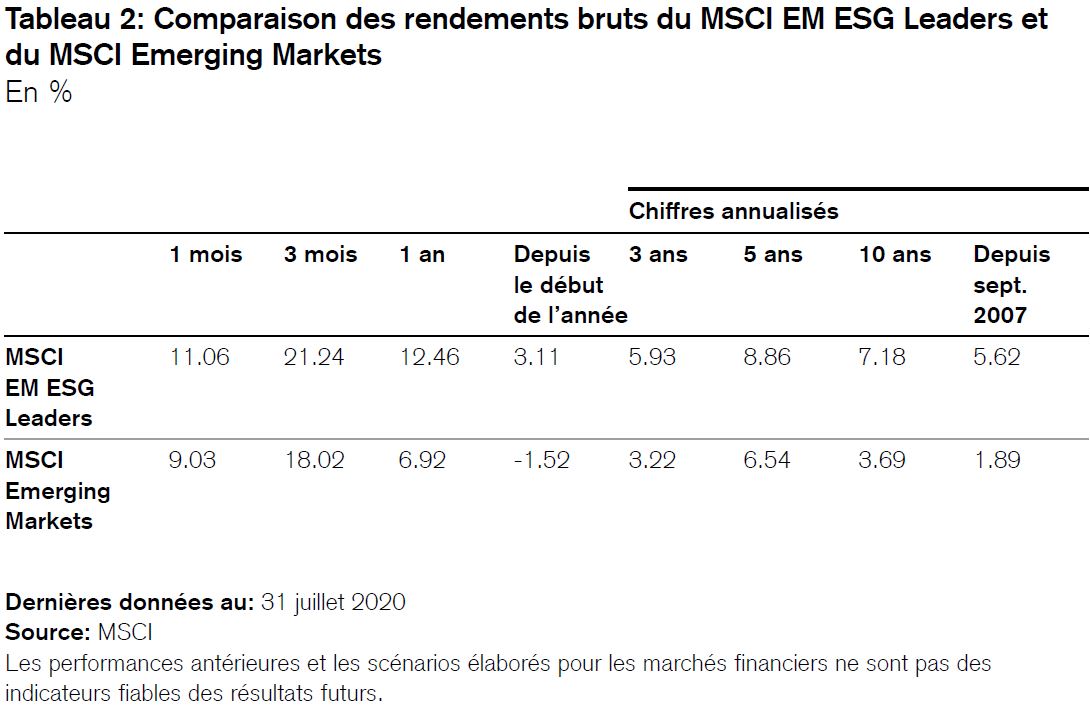

L’avantage en termes de performance des placements durables affiché dans les pays émergents est encore plus marqué. Le «MSCI Emerging Markets (EM) ESG Leaders Index» a dépassé le MSCI EM Index huit années sur dix au cours de la dernière décennie. Il a augmenté en moyenne de 5,62% par an depuis la crise financière de 2007, soit le double de la progression du MSCI EM Index, lequel «n’a gagné que» 1,89% p.a. en moyenne, comme le montre le tableau 2 ci-dessous.

.JPG)

Actions suisses

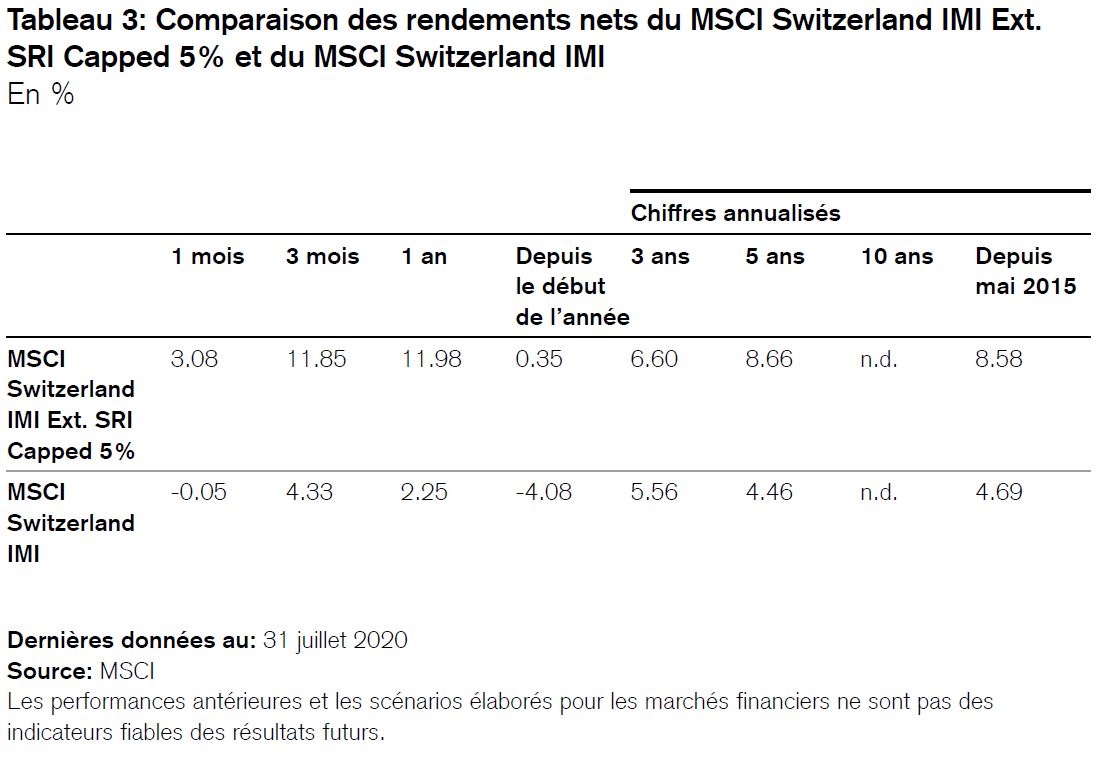

Les titres durables cotés à la bourse suisse affichent de meilleurs rendements eux aussi. Bien que l’indice helvétique de durabilité MSCI Switzerland IMI Extended SRI 5% Issuer Capped (qui limite fortement la concentration des entreprises en plafonnant à 5% la pondération de chacune d’elles) n’existe que depuis 2015, son avantage en termes de performance est impressionnant. Les actions durables ont surperformé trois années sur quatre. Et leur avance moyenne est très nette elle aussi puisque leur rendement a augmenté de 8,58% p.a. en moyenne depuis la création de l’indice, un chiffre sans appel si on le compare à la hausse de «seulement» 4,69% p.a. de l’indice traditionnel MSCI Switzerland IMI.

.JPG)

Comment expliquer cette surperformance?

Le secret de ce succès est simple, mais il n’apparaît peut-être pas au premier regard: les notations «ESG» ont une double fonction dans l’analyse des entreprises.

Premièrement, elles agissent comme un filtre de risque supplémentaire. Elles confèrent une vision plus globale d’une entreprise que ne le font le compte de résultat et le bilan. Sur les marchés émergents, où les règles de gouvernance et de transparence sont généralement plus récentes que dans les pays développés, une notation supérieure basée sur les critères ESG représente un net avantage.

Deuxièmement, l’exemple de la Suisse met en évidence un autre aspect positif des notations ESG. Tout investisseur capable d’appréhender les entreprises de manière holistique peut non seulement écarter les «perdants» mais aussi identifier les «gagnants» plus tôt. Et c’est précisément dans la mise en œuvre systématique de ces deux principes – éviter les perdants à long terme et miser sur les gagnants à long terme – que réside le double secret de la réussite d’une sélection de titres axée sur la durabilité.

Les investisseurs se demandent à juste titre comment évaluer la question des placements durables. Voici trois réflexions à cet égard.

1. Performance

De manière générale, la performance supérieure, corrigée du risque, des investissements durables – qui sont également intégrés dans nos processus de placement –constitue le moteur de leur succès mondial. Il faut néanmoins relativiser deux choses, car même les arbres cultivés selon des procédés durables ne montent pas jusqu’au ciel.

Premièrement, il faut garder à l’esprit que les critères de durabilité n’influencent que la sélection des titres d’un portefeuille, c’est-à-dire l’alpha, lequel entre pour à peine plus de 20% dans la performance globale. Et à l’avenir également, c’est la stratégie, non la sélection, qui apportera la contribution la plus importante (les 80% restants) au rendement. Par conséquent, le choix d’une stratégie appropriée ainsi que d’un gestionnaire et d’un processus de placement prudents est et reste le B-A-BA d’une gestion de fortune réussie.

Deuxièmement, le succès de l’analyse de la durabilité des entreprises relativisera un jour le potentiel de surperformance additionnelle. L’évolution est similaire à la «passivation» croissante des investissements institutionnels. À partir du moment où tous les investisseurs suivent les mêmes indices, la possibilité de s’écarter de ceux-ci diminue. Il est néanmoins probable que quelques années nous séparent encore d’une telle situation.

2. Accès à des marchés peu connus

Les placements durables permettent également d’apaiser les craintes des investisseurs à l’égard de marchés ou de secteurs qu’ils connaissent peu tels que les pays émergents ou même les branches «sensibles» comme l’énergie et l’exploitation minière. Dans ce domaine, une bonne analyse holistique et des investissements collectifs axés sur la durabilité peuvent se révéler précieux.

3. Impact

Enfin, les investissements de capitaux qui observent les critères de durabilité incitent fortement les entreprises à mettre en place une gestion durable elle aussi. C’est précisément dans ce pouvoir exercé par les marchés des capitaux que réside leur grand potentiel sur le plan social. Le fait est qu’ils peuvent, à travers le coût du capital des activités des entreprises, contribuer de manière importante à la création d’une interaction positive ou tout au moins d’un équilibre entre les avancées économiques, écologiques et sociales. Ce «triple bilan», ce modèle des trois piliers du développement durable, ne sert pas seulement les intérêts des générations futures mais également ceux - et c’est là son grand avantage - des détenteurs actuels de capitaux.

Au mieux, les trois piliers de la durabilité perpétuent la motivation avec laquelle Alfred Escher a jeté, au XIXe siècle déjà, les bases d’une évolution fructueuse, créant des conditions durables pour la mobilité, l’emploi, la fiscalité, l’éducation et la communauté suisse.

2 www.unpri.org

3 https://www.unpri.org/download?ac=10948

4 https://www.unpri.org/download?ac=10967