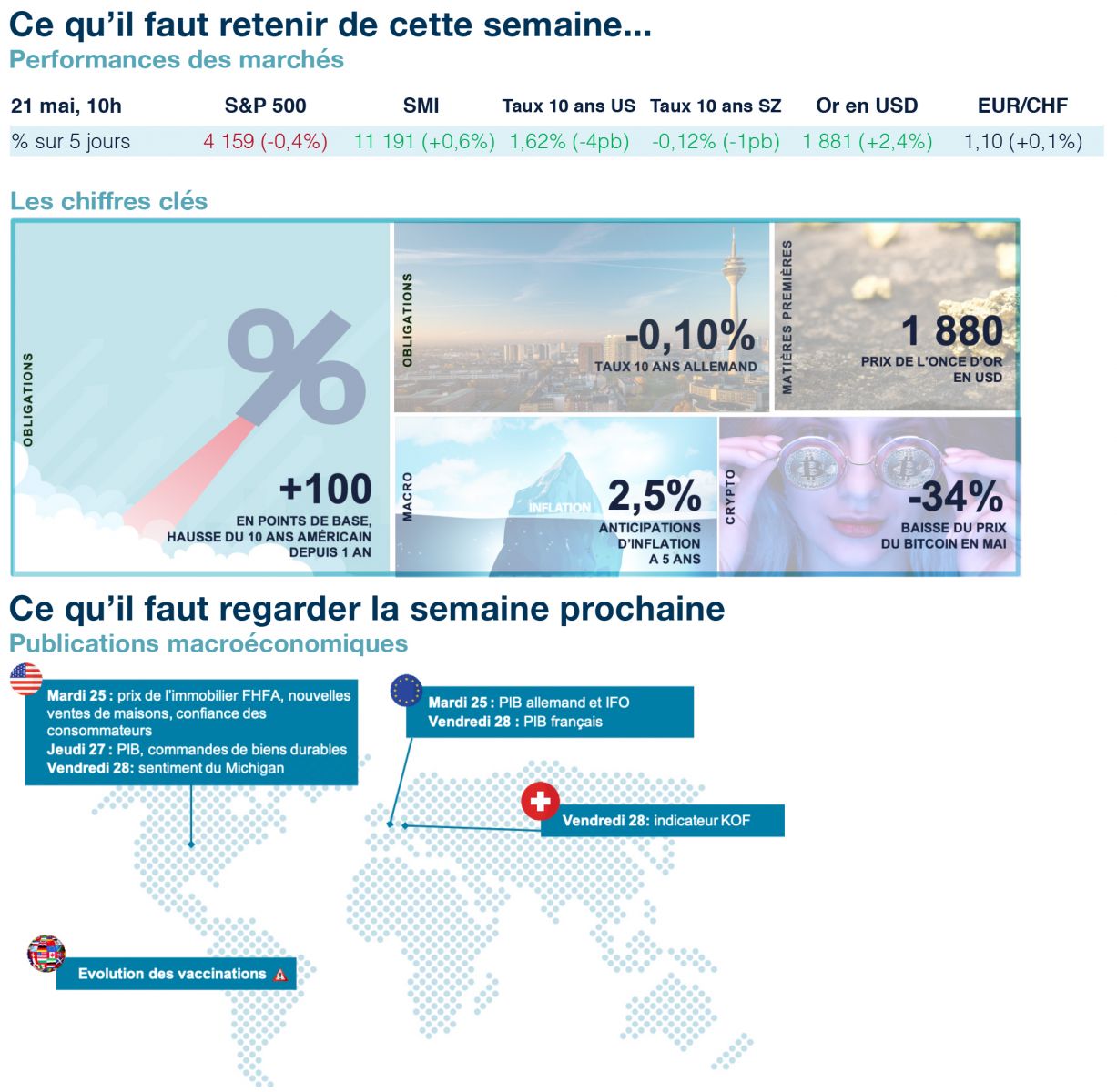

La Fed est irresponsable de manière crédible.

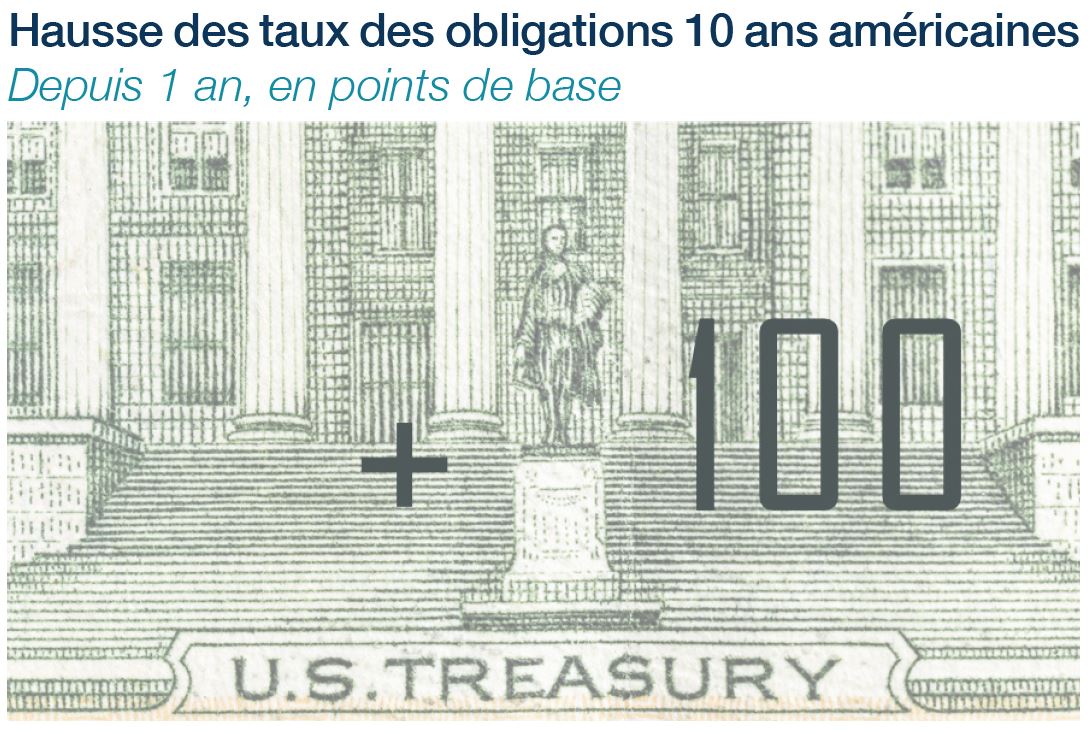

L’amélioration de l’activité augmente le risque d’un nouveau «Taper Tantrum»: une forte hausse des taux américains en réaction à l’annonce de la baisse des rachats d’actifs de la Fed. En 2013, cette communication avait coûté au taux 10 ans américain une hausse de 150 points de base en moins de 100 jours. Pour certains analystes, l’amélioration des conditions macro-financières justifierait le durcissement de la politique monétaire. Par rapport à 2013, la croissance en 2021 sera de 6,7% contre 3%, le taux de chômage dont celui à temps partiel atteint 10,4% contre 14,3%, l’inflation sous-jacente est deux fois plus élevée et l’inflation anticipée atteint 2,5% soit un niveau équivalent à début 2013.

Pourtant, la normalisation sur le taux a déjà eu lieu! Le taux 10 ans américain a progressé de 100 points de base depuis août 2020 en raison de la forte hausse des anticipations d’inflation. Surtout, depuis 2013, la stratégie de politique monétaire a évolué. L’environnement économique est bien plus volatile. Aux États-Unis, la cible n’est plus une inflation proche de 2% mais en moyenne de 2%. La meilleure stratégie à adopter pour la Fed face à de fortes anticipations d’inflation est donc la passivité. Ce pourquoi la Fed est indifférente à la hausse de l’inflation sous-jacente de 3% publiée la semaine dernière. Une méthode qui vise à convaincre le secteur privé qu’elle maintiendra sa politique monétaire accommodante tout en sortant de la trappe déflationniste. Une approche conceptualisée par Paul Krugman dans le cas japonais pour appeler les banques centrales à promettre d’être «irresponsable de manière crédible».

Cette crédibilité amènera la Fed à respecter ses engagements. Jerome Powell a précisé que les décisions de politique monétaire se baseront sur les données observées et non sur leurs prévisions. Ce, pour éviter l’erreur de 2013. La Fed envisage de normaliser sa politique monétaire au mieux en 2023 alors que le marché anticipe deux hausses des taux dès 2022. Ce contexte nous conforte sur deux convictions. D’une part, la pentification de la courbe des taux américains se poursuivra. Les taux courts resteront stables face à la stratégie d’irresponsabilité de la Fed, les taux à 3-5 ans pourraient se réduire davantage, et les taux de plus longues maturités poursuivront leur hausse en raison de l’incertitude relative au choc monétaire. Enfin, ce laxisme délibéré de la Réserve Fédérale limitera toute appréciation du dollar.