La crise énergétique et l’appauvrissement des travailleurs continuent de pénaliser une Europe en panne.

Nous avons été trop pessimistes à propos de la zone euro. La baisse des prix de l’énergie, l’absence de pannes d’électricité (résultant à la fois de la diversification de l’approvisionnement énergétique et de meilleures conditions météorologiques) et la résilience des données de base (notamment en Allemagne) poussent les prévisionnistes à revoir leurs perspectives de récession pour 2023. Le consensus sur le PIB de la zone euro pour 2023 passe de -0,1% à 0,0%. Un relèvement timide, mais significatif, et il ne s’agit peut-être que d’un début. Nous restons persuadés que le consensus est trop pessimiste. Mi-janvier, Goldman Sachs a été la première banque internationale à complètement inverser ses prévisions pour la zone euro, faisant passer sa prévision de croissance du PIB de -0,1% à 0,6%. Chez Saxo Bank, nous nous montrons moins optimistes, mais nous sommes convaincus que la zone euro pourrait éviter une récession cette année, avec un objectif de croissance du PIB avoisinant 0,3 ou 0,4%. Souvenons-nous qu’il y a quelques mois, plus de 90% des analystes considéraient la récession comme un fait acquis pour 2023.

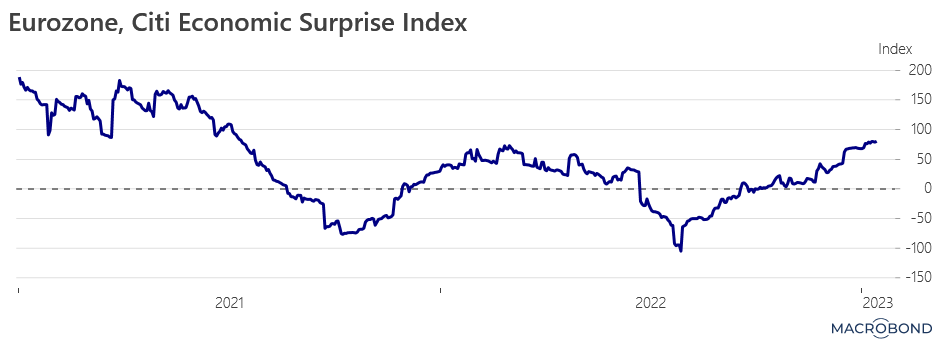

Qu’est-ce qui a changé? L’économie se montre plus résistante que prévu. L’indice Citi Economic Surprise a désormais atteint son plus haut depuis un an. Cela signifie que les données économiques sont meilleures que les prévisions des économistes, notamment pour l’Allemagne. La consommation de gaz y a baissé de plus de 10% tandis que la production industrielle y est restée globalement la même. Au-delà de l’exploit que cela représente, les dernières données de novembre concernant la production industrielle laissent présumer qu’il n’y aura pas de récession en Allemagne au quatrième trimestre. Avec 1,9%, la première estimation du PIB allemand pour 2022 est également bien plus élevée que prévu, soit 0,5 point de plus que l’objectif fixé par le gouvernement. L’économie devrait conserver son bon rythme à court terme, tous les modèles de prévision immédiate indiquant une reprise économique ce trimestre. Les probabilités de récession semblent donc s’amenuiser de jour en jour. Nous pensons même que 2023 ne connaîtra pas d’événement majeur sur le plan macroéconomique ou au niveau des marchés, ce qui pourrait s’avérer positif du point de vue de la croissance. Si l’économie se comporte beaucoup mieux, cela incitera toutefois les responsables de la BCE à relever leurs taux, comme l’a énoncé Christine Lagarde en décembre.

|

English |

French |

|

Eurozone, Citi Economic Surprise Index |

Zone euro, indice Citi Economic Surprise |

|

Index |

Indice |

Les surprises économiques sont donc de mise dans la zone euro. Le consensus de 0,0% de croissance du PIB en 2023 semble légèrement trop prudent et devrait être revu à la hausse.

Cela ne veut toutefois pas dire que 2023 sera une année facile:

- Stress du crédit en hausse – C’est la première fois de la décennie que nous commençons l’année avec un rendement du crédit IG européen supérieur à 4%. Beaucoup d’entreprises devraient avoir des difficultés à accéder à de nouvelles sources de financement. Les petites et moyennes capitalisations qui n’auront d’autre choix que de recourir au financement ultra-dilutif, comme les obligations convertibles, seront nombreuses. Il est déconseillé aux investisseurs particuliers d’investir dans ces sociétés.

- Le marché devra absorber environ 700 milliards d’euros de liquidités en raison du resserrement quantitatif de la BCE. Il s’agit d’un exercice compliqué, qui va entraîner un resserrement des conditions financières et peut-être davantage de volatilité des actions.

- La crise énergétique va revenir sur le devant de la scène. Ce n’est peut-être pas politiquement correct, mais le changement climatique a certainement permis d’éviter une crise énergétique en Europe. Toutefois, étant donné qu’il faudra regonfler des stocks exsangues au printemps, les prix devraient à nouveau repartir à la hausse. L’UE saura trouver des fournisseurs (par exemple, du gaz naturel liquéfié en provenance des États-Unis, d’Australie ou même du Mozambique), mais à un prix élevé. Cela devrait alimenter l’inflation au second semestre, tout comme la hausse des prix du pétrole due à l’augmentation de la demande chinoise (la réouverture de l’économie du pays devrait entraîner une hausse de la demande de 4M de b/j ce printemps, soit trois fois plus que la croissance de la demande prévue par le marché).

|

English |

French |

|

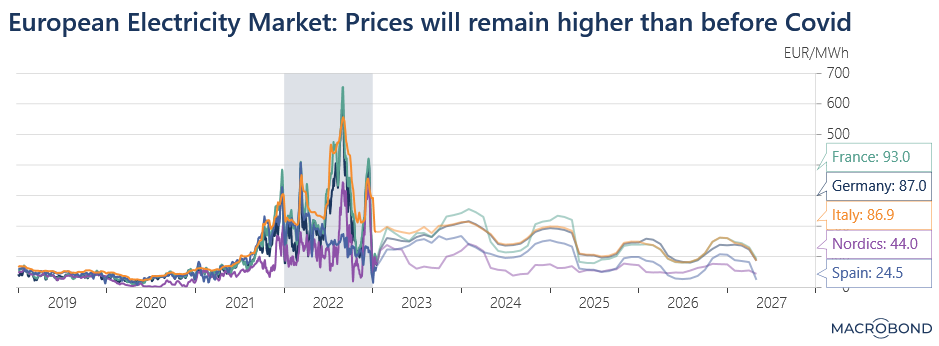

European Electricity Market: Prices will remain higher than before Covid |

Marché européen de l’électricité: les prix resteront plus élevés qu’avant la pandémie |

|

EUR/MWh |

EUR/MWh |

|

France: 93.0 |

France: 93,0 |

|

Germany: 87.0 |

Allemagne: 87,0 |

|

Italy: 86.9 |

Italie: 86,9 |

|

Nordics: 44.0 |

Pays scandinaves: 44,0 |

|

Spain: 24.5 |

Espagne: 24,5 |

Les prix du marché de gros de l’électricité ont été multipliés par dix au cours du pic de la crise de 2022 dans plusieurs pays de l’UE. Cette explosion s’est en partie expliquée par la hausse des prix du gaz due à la guerre en Ukraine et aux problèmes de production nucléaire en France. Maintenant, les prix baissent, mais le marché ne prévoit pas de retour à la situation d’avant la pandémie (lorsque le prix du MWh était inférieur à 60 EUR).

Quid du risque de spirale prix-salaires? Le marché du travail reste tendu dans la zone euro. Les données les plus récentes montrent que le chômage y était de 6,5% en novembre 2022, contre 6,0% dans l’Union européenne. Au sein de l’UE, l’Espagne affiche le taux de chômage le plus élevé (12,4%), l’Allemagne et la Pologne le taux le plus bas (3,0%). Dans un document de travail publié mi-janvier, les économistes de la BCE ont attiré l’attention sur le risque de forte augmentation des salaires au cours des prochains trimestres, bien au-dessus des modèles historiques: «Cela reflète la solidité des marchés du travail qui n’ont, jusqu’à présent, en grande partie pas été touchés par le ralentissement de l’économie, par la hausse des salaires minimaux nationaux, ni par une sorte de compensation des salaires par rapport à l’inflation élevée.» Nous ne sommes pas tout à fait d’accord avec cette affirmation. La hausse des salaires alimente naturellement l’inflation en Europe centrale et orientale, mais ce n’est clairement pas le cas en Europe occidentale. La probabilité que les salaires augmentent fortement, ce qui pourrait devenir un problème dans le domaine de la lutte contre l’inflation, est selon nous plutôt faible. En fait, dans plusieurs pays, les hausses de salaire sont considérablement à la traîne par rapport à l’inflation. En Espagne, le salaire réel moyen est désormais inférieur à ce qu’il était il y a 15 ans! Difficile de se dire qu’une spirale prix-salaires puisse se mettre en place dans ces conditions. Toutefois, si la BCE venait à considérer qu’il s’agit d’un risque concret, elle pourrait décider de resserrer encore davantage sa politique, entraînant ainsi un stress du crédit.

Dans l’ensemble, nous pensons que le consensus était et reste trop pessimiste quant à la croissance du PIB de la zone euro en 2023. Les chances d’éviter une récession paraissent élevées. Toujours est-il que l’Europe reste en panne. La crise énergétique demeure un risque majeur pour l’hiver prochain – l’UE étant toujours réticente à l’énergie nucléaire et incapable d’avancer rapidement sur le projet de réforme du marché de l’électricité. Alors que la BCE prévoit une augmentation substantielle des salaires, nous constatons qu’en réalité, les travailleurs s’appauvrissent dans la plupart des pays. Plusieurs entreprises qui ont bénéficié des périodes anormales de taux d’intérêt négatifs vont à présent faire face à la réalité – beaucoup d’entre elles vont probablement déposer le bilan. Nous ne sommes pas optimistes du point de vue politique. La Suède, qui préside actuellement le Conseil de l’UE, se concentre sans aucune surprise sur la guerre en Ukraine, tandis que la présidence espagnole du second semestre sera dominée par les élections dans le pays. L’échiquier politique ne semble donc rien réserver de très ambitieux cette année.