L’institution travaille par ailleurs à la création d’un euro digital qui a toutes les apparences d’un gadget.

Depuis la dernière réunion de la BCE il y a six semaines, l’inflation sous-jacente a accentué son reflux, l’économie européenne a continué d’accumuler les signaux de faiblesse, les conditions financières se sont durcies et le contexte géopolitique global est monté à un point de tension extrême. Attendre et voir, c’est la nouvelle ligne de conduite de la BCE. Après dix hausses de taux directeurs, il était temps. La BCE a durci sa politique monétaire de 450pdb dans une économie en quasi-stagnation: il y a vraiment de quoi être satisfait! Cela n’empêche pas certains membres du Conseil de vouloir poursuivre le durcissement par la bande (hausse des réserves obligatoires, accentuation du QT).

A sa précédente réunion du 14 septembre, comme l’ont révélé ultérieurement les minutes, le Conseil des Gouverneurs était partagé sur la décision à prendre: faire une pause ou monter les taux directeurs pour la dixième fois de suite. La seconde option a prévalu mais pour la première fois depuis le début du cycle de resserrement, le communiqué précisait que les taux avaient atteint un niveau suffisant pour permettre, s’ils étaient maintenus assez longtemps en l’état, la convergence de l’inflation vers sa cible. Il y a six semaines, la BCE télégraphiait que ses taux directeurs ne seraient pas modifiés à la réunion du 26 octobre. Rien dans l’intervalle n’a pu la faire changer d’avis.

La flambée de violence au Moyen-Orient provoquée par l’agression du Hamas contre Israël le 7 octobre dernier accroît l’incertitude géopolitique, alors que le monde est déjà aux prises avec la guerre russo-ukrainienne et les tensions sino-américaines. A ce titre, c’est un motif de prudence. Par le passé, l’instabilité dans cette région du monde a eu parfois des répercussions directes sur les prix de l’énergie. Ce risque existe à nouveau, mais il est trop tôt pour en mesurer les conséquences.

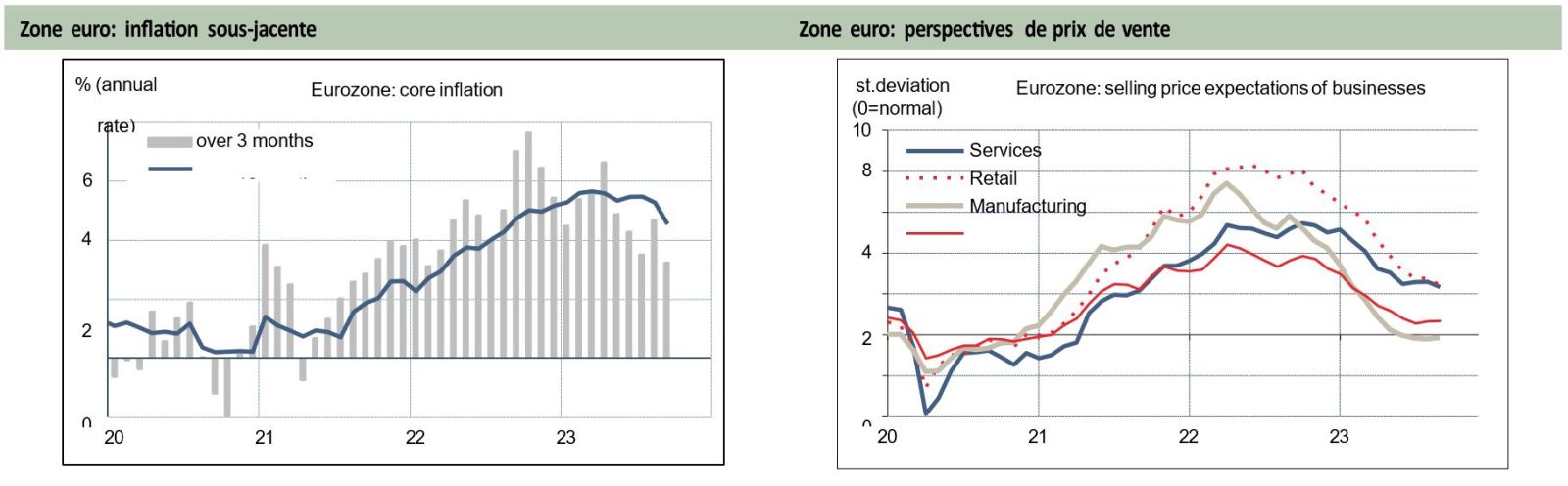

A 4,3% sur un an en septembre, le taux d’inflation n’est pas encore satisfaisant pour la BCE, il va sans dire, mais son reflux tend à s’amplifier. Ce n’est plus uniquement dû à la rechute des prix de l’énergie depuis les pics de 2022, mais aussi depuis peu, à la modération des prix de services. Les prix sous-jacents (hors énergie et alimentation) ont progressé de seulement 3,1% en rythme annualisé au troisième trimestre 2023, contre plus de 6% à la fin 2022 et au printemps 2023 (graphique de gauche). De plus, selon l’enquête de la Commission, les entreprises signalent que leurs perspectives de prix de vente continuent de s’atténuer dans tous les secteurs (graphique de droite).

Par sympathie avec les taux américains, les taux longs ont été entraînés à la hausse ces dernières semaines en zone euro. Le financement par les marchés en est rendu plus onéreux. Les spreads souverains se sont écartés, dépassant le seuil critique de 200pdb pour la paire Italie-Allemagne. Selon le dernier Bank Lending Survey d’octobre, les standards de prêts bancaires restent restrictifs. La demande nette de prêts, tant des entreprises que des ménages, a davantage baissé au troisième trimestre que ce qu’anticipaient les banques commerciales. Elles ne signalent aucune amélioration en vue pour les trois prochains mois.

A sa dernière réunion, la BCE disposait des enquêtes de climat des affaires du mois d’août. Le PMI composite de la zone euro était alors tombé en zone de récession depuis trois mois; il y est maintenant depuis cinq mois et à niveau plus faible (46,5 en octobre, au plus bas de l’année). Là encore, rien dans le détail de ces enquêtes n’invite à l’optimisme à court terme.

Dans ses projections arrêtées au 22 août, le staff de la BCE prévoyait une hausse du PIB réel de 0,7% en 2023 puis de 1% en 2024… chiffres qui semblaient un peu optimistes à l’époque et qui le sont davantage aujourd’hui. Le consensus de place est +0,5% et +0,75% respectivement. La production industrielle en zone euro s’annonce en recul d’environ 1% t/t au troisième trimestre au vu des données jusqu’en août, les ventes au détail en recul de 0,6%. La zone euro continue de flirter avec le seuil d’entrée en récession, l’Allemagne l’a déjà franchi. A la différence des Américains, les ménages européens conservent un taux d’épargne élevé, et dans ce contexte, il est difficile de soutenir que l’inflation vient d’un excès de demande.

Le travail de la banque centrale ne s’arrête pas à la fixation d’un (ou de plusieurs) taux directeurs. Il faut aussi s’assurer que le prix de la liquidité s’aligne effectivement sur ce(s) taux. Le cadre opérationnel de la BCE a été grandement modifié, une première fois par la crise financière de 2008, une seconde fois avec la pandémie. Une réflexion est en cours pour déterminer quel système serait le plus approprié à l’avenir. La BCE a lancé en décembre 2022 une revue des pratiques actuelles qui doit s’achever au printemps 2024. Sans être partie prenante de cette revue, signalons aussi que la BCE continue d’avancer sur son projet d’euro digital.

Le cadre des opérations de liquidité touche de manière indirecte à la question de la taille du bilan de la BCE. Il y a des avantages et des inconvénients à gérer la liquidité bancaire au plus juste ou avec des réserves excédentaires. Ce choix n’est pas non plus sans incidence sur le compte de résultat de la banque centrale. Ces derniers temps, plusieurs membres du Conseil des Gouverneurs ont fait quelque bruit sur ces questions, qui sont certes à première vue techniques mais qui n’en révèlent pas moins une fracture entre les tenants d’un retour à l’orthodoxie pré-2008 et d’autres plus pragmatiques.

Pour l’Eurosytème (BCE + banques centrales nationales), le durcissement monétaire a eu pour effet de causer des pertes. Les réserves excédentaires des banques à la BCE sont en effet rémunérées au taux de dépôt, passé en quinze mois de -0,5% à 4%. Une banque centrale n’est pas une institution à but lucratif. En cas de profit, elle le met en réserve ou le reverse à l’Etat, qui s’en trouve ravi. En cas de perte, bien sûr, la situation est plus délicate, qui plus est si la perte vient d’un transfert aux banques commerciales. Les banques ont en effet rarement bonne presse dans l’opinion publique. Le problème des pertes de la BCE est donc en fait plus politique que monétaire.

Plusieurs pistes sont possibles pour réduire le risque de perte de la banque centrale. Un premier moyen serait d’augmenter le coefficient de réserves obligatoires des banques (RO) car celles-ci, depuis septembre, ne sont plus rémunérées. Le coefficient actuel est de 1%, soit environ 160 milliards d’euros de réserves. Vu le niveau des taux, chaque point de hausse pourrait réduire la charge d’intérêt de 7 milliards d’euros sur un total de 144 milliards d’euros. Le problème est qu’en changeant ce paramètre, il peut y avoir des effets inattendus sur la stabilité financière. Ainsi, les RO, à la différence des réserves excédentaires, ne rentrent pas dans le calcul des ratios réglementaires de liquidité. Par ailleurs, ce serait un choc négatif pour la profitabilité des banques. Une hausse du coefficient de RO de 1% à 2%, ce qui était son niveau prépandémie, est certainement envisageable. La proposition de passer à 5% voire 10%, comme évoqué il y a peu par le gouverneur autrichien, n’a aucun sens.

Pour réduire les réserves excédentaires, la BCE pourrait aussi accélérer la réduction de son portefeuille d’actifs. Les programmes de QE avaient permis aux banques d’échanger des obligations contre de la liquidité, le QT aurait l’effet inverse. A ce jour, le QT est en cours sur le programme existant avant 2020 (APP), mais il n’est pas censé porter sur le PEPP avant la fin 2024. Là encore, il faut se méfier des effets induits si le dégonflement venait à être amplifié. La détention d’actifs par la banque centrale n’a rien de répréhensible en soi et peut même aider, en certaines circonstances, à assurer la stabilité financière. En particulier, les réinvestissements du PEPP offrent une flexibilité d’allocation par pays et peuvent servir à limiter un écartement excessif des spreads. Par ailleurs, le QT participe au durcissement des conditions financières; elles sont bien assez resserrées vu le contexte économique.

Avant 2008, le prix de la liquidité évoluait à l’intérieur d’un corridor défini par un plafond, le taux de prêt marginal, et un plancher, le taux de dépôt. La banque centrale estimait la demande de réserves des banques (en particulier pour constituer les réserves obligatoires) et fournissait le montant permettant d’aligner le taux de marché sur son taux de refinancement au milieu du corridor.

Avec la crise financière de 2008, et à nouveau avec la pandémie, la BCE a été amener à inonder les banques de liquidité. Les banques ont ainsi perdu l’habitude d’échanger les unes avec les autres leurs besoins ou excédents, au profit d’une relation directe avec la BCE. Le prix marginal s’est aligné sur le taux de rémunération des réserves excédentaires, autrement dit le taux de dépôt, plancher du corridor. Il arrive même que les taux courts passent sous ce plancher car des institutions non-bancaires ne sont pas éligibles à la facilité de dépôt. Dernièrement, le taux de l’€STR évoluait environ 10 pdb sous le taux de dépôt (3,9% vs 4,0%). En somme, la BCE est passée d’un système de corridor à un système de plancher, et même plus précisément de plancher avec des fuites (leaky floor).

Faut-il revenir au système du corridor? Cela impliquerait que les réserves excédentaires qui avoisinent 3600 milliards d’euros soient totalement réabsorbées. L’argument en faveur du corridor est de réduire l’empreinte de la banque centrale sur les marchés de capitaux. C’était un point de doxa avant 2008, surtout en zone euro où le financement monétaire des déficits publics est explicitement prohibé (NB: malgré plusieurs recours, les programmes de QE n’ont jamais été jugés en infraction de cette règle). Toutefois, il est désormais accepté qu’une banque centrale peut avoir à intervenir pour assurer la stabilité financière en cas de distorsions de marché trop fortes. Le retour au système d’avant 2008 n’est pas réaliste. De plus, les réglementations post-GFC ont structurellement changé la demande de réserves des banques. Les réserves excédentaires servent à satisfaire leurs ratios réglementaires de liquidité.

Quel autre système est-il envisageable? Il y a en a principalement deux. Le premier pratiqué par la Fed consiste à opérer avec de larges réserves excédentaires. Le taux de référence est alors le taux plancher, et pour empêcher les taux courts de dévier sous ce plancher (les «fuites»), la banque centrale offre une facilité de reverse repo. Le second en usage à la Banque d’Angleterre consiste à laisser les banques décider de leurs besoins en liquidité et de la leur fournir en quantité illimitée à taux fixe. Le taux directeur est alors le taux de refinancement, normalement au centre du corridor. Isabel Schnabel, membre du directoire, n’a pas caché sa préférence pour un système à l’anglaise impliquant une réduction significative de la taille du bilan.

La question de la taille optimale du bilan d’une banque centrale n’est pas du tout tranchée, mais quoi qu’il en soit, le dégonflement est une affaire de long terme. Selon le Survey of Monetary Analysts de la BCE, les divers programmes de QE (achats d’actifs) et de TLTRO (refinancement des banques) ne sont pas attendus à leur niveau prépandémie avant fin 2026. Le montant des réserves excédentaires restera abondant encore longtemps. Un problème annexe est que ces réserves ne sont pas également réparties. Par suite, leur réduction peut avoir des effets indésirables sur la transmission de la politique monétaire. Près de la moitié des réserves excédentaires est détenue par le Top25 des banques de la zone euro. Sur les 3600 milliards d’euros de la facilité de dépôt, environ 1200 milliards vient des banques allemandes, 1000 milliards des banques française, et seulement 200 millions des banques italiennes.

La BCE vient de publier son rapport sur les contours d’un futur euro digital. Le projet va rentrer dans une nouvelle phase de deux ans visant à dessiner une réglementation précise, à sélectionner des entreprises partenaires et à faire des tests. La décision de lancer cet euro digital dépendra au bout du compte du processus législatif européen. Si cela devait arriver, cela affecterait le système des paiement et l’activité des banques. A ce stade, la BCE exclut la possibilité d’accumuler des montants significatifs d’euro digital, que ce soit pour les ménages ou les entreprises, au risque sinon de provoquer une désintermédiation (une fuite des dépôts hors du système bancaire). En somme, la BCE travaille sur un euro digital qui a, pour l’instant, toutes les apparences d’un gadget inutile.