Il y a pile 10 ans, Mario Draghi sauvait un euro attaqué de toute part. Aujourd'hui, il pourrait déclencher une nouvelle crise de la dette dans la zone euro.

Demain, nous pourrons boire un verre à la santé de Mario Draghi. Non pas pour avoir déclencher une crise politique majeure en Italie la semaine dernière, mais… en mémoire à son discours épique prononcé à Londres, il y a pile 10 ans. Ce 26 juillet 2012, Super-Mario sauve un euro attaqué de toute part. Londres n’est d’ailleurs pas choisi par hasard. C’est là que bon nombre de gérants de Hedge Funds et stratèges d’investissement se font un malin plaisir de détailler quand et comment l’euro va imploser.

Ce 26 juillet 2012 donc, le Président italien de la BCE lâche 3 mots, qui vont le faire entrer dans la légende: «whatever it takes!». Une formule choc pour signifier aux spéculateurs anti-euro que la banque centrale européenne est prête à tout pour préserver la monnaie européenne. «Et croyez-moi, ce sera suffisant!», avait précisé le grand argentier.

A la réflexion, on peut se demander si les 3 mots utilisés par Mario Draghi n’étaient pas assimilables à ceux du tube de Dalida «Parole, parole, parole...». Qu’aurait pu faire la BCE s’il avait vraiment fallu sauver l’euro? Le racheter à tour de bras en commençant par vendre ses réserves en devises étrangères? Puis en mettant les taux d’intérêt à 12%? Confrontée à une situation similaire en 1992, la Banque d’Angleterre avait bien dû jeter l’éponge face aux attaques de George Soros, visant à faire décrocher la livre sterling du mécanisme de change européen. L’exemple de la Banque nationale suisse nous le montre bien: il est nettement plus facile pour une banque centrale d’avoir à éviter une appréciation excessive de sa monnaie sur le marché des changes que de devoir la soutenir et éviter que sa dépréciation ne se transforme en chute libre. Dans ce dernier cas de figure, la banque centrale dispose d’un stock de «munitions» donné par ses réserves étrangères. Une fois épuisé, il reste l’arme des taux d’intérêt pour défendre la monnaie, mais leur hausse excessive peut entraîner une récession. La BCE le sait bien, elle qui vient de monter son taux directeur pour contrer de fortes pressions inflationnistes dans la zone Euro, alors que le danger de récession y gronde.

Quoiqu’il en soit, le discours de Londres marquera la fin de la crise de la dette dans la zone Euro. Cette crise dont la mèche avait été allumé en octobre 2009, quand le Premier Ministre grec Giórgos Papandréou avait annoncé un déficit public… de 13% du PIB de la Grèce, un pourcentage du double supérieur aux attentes. Le maillon faible de la zone euro de l’époque, c’était la Grèce, avec sa dette publique qui dépassait 170% du PIB. Aujourd’hui, c’est l’Italie qui pèse de tout son poids sur la stabilité de la zone. Et la démission de Mario Draghi dans sa fonction de Premier Ministre n’augure rien de bien favorable.

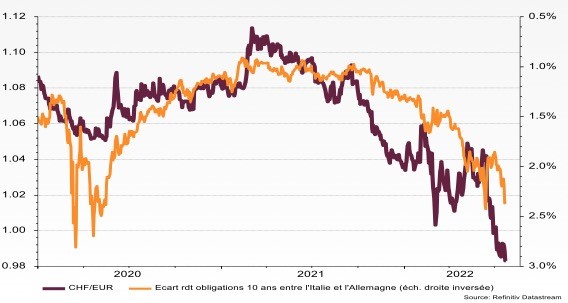

Il est un graphique que la BNS a suivi de près pendant la crise de la dette et... qui revient d’actualité aujourd’hui. Celui qui met en parallèle les fluctuations du franc vis-à-vis de l’euro (courbe en bordeaux sur l’échelle de gauche) d’une part, et, d’autre part, l’évolution de l’écart entre les rendements obligataires en Italie et ceux de l’Allemagne (courbe en orange sur l’échelle de droite inversée).

L’élargissement de l’écart entre le rendement des obligations gouvernementales de l’Italie et celles de l’Allemagne témoigne d’une crainte renouvelée que l’Italie ne soit pas en mesure d’honorer sa dette. Il n’est pas étonnant dès lors que le franc s’apprécie contre l’euro et passe sous la parité.

Dans une chronique rédigée à la fin des années 1990, j’imaginais deux retraités converser sur un banc... en 2030. «Tu te souviens des critères de Maastricht?» lance le premier. Ah oui, répond le deuxième, ne s’agit-il pas de ce traité qui voulait exclure l’Italie de l’euro parce que son déficit public était de 0,2% supérieur au «Drei Komma Nul» (3.0) dicté par la Bundesbank? Ahahahah, c’était le bon vieux temps!

Dans ma fiction, j’imaginais que le déficit public italien caracolait à plus de 20% du produit intérieur brut au moment où les deux retraités se remémoraient le traité de Maastricht. La raison principale de cette péjoration bien supérieure aux règles fixées par les bâtisseurs de l’Euro, je la voyais principalement dans le vieillissement de la population. Il reste encore quelques années jusqu’en 2030, mais l’Italie a déjà atteint un déficit de plus de 13% de son produit intérieur brut. Et... une dette qui dépasse les 150% du PIB. Nous sommes bien loin des 3% de déficit et 60% de dette imposés par les critères de Maastricht qui, rappelons-le, représentent les fondements de la monnaie unique européenne.

En 2030, nos deux retraités se seront faits à l’idée que la dette, c’est comme une boîte de conserve qui traîne par terre. Pas besoin de la ramasser, il suffit de la tirer plus loin d’un bon coup de pied: «you just kick the can down the road» disent les américains. Cela fait plus de 40 ans que la dette des Etats augmente régulièrement. Dans l’idéal, il faudrait bien un jour ramasser la boite et réduire l’endettement des Etats, mais en pratique, c’est bien plus de pouvoir le financer qui compte.

C’est ici que le nouveau bouclier anti-fragmentation (le TPI ou «Transmission Protection Instrument») annoncé jeudi dernier par la BCE revêt toute son importance. De quoi s’agit-il? D’un programme d’achat par la BCE des obligations gouvernementales dans la zone Euro qui seraient victimes d’une baisse injustifiée par les fondamentaux. Traduction: si la BCE estime que la hausse des rendements obligataires en Italie, en Grèce ou ailleurs dans les pays du Sud de l’Europe est exagérée, elle peut décider d’acheter leurs obligations gouvernementales, contribuant de la sorte à faire monter leur prix et donc, baisser leur rendement. Juste après avoir relever le taux directeur de 50 points de base – contre 25 attendus – la BCE a précisé que ses achats d’obligations en péril étaient potentiellement sans limite. Christine Lagarde, l’actuelle Présidente de la BCE, n’a jamais eu beaucoup de sympathie pour la formule choc du «quoi qu’il en coûte» de son prédécesseur. Par son côté «sans limite», le bouclier anti-fragmentation de la BCE y ressemble pourtant à s’y méprendre.

J’imagine qu’il y a plus d’un gérant de fonds obligataire qui aimerait bien savoir quelle méthode la BCE utilise pour estimer à quelle moment la hausse d’un rendement obligataire dépasse sa valeur fondamentale.

Pour ma part, j’utilise une méthode qui consiste à calculer le service de la dette et à l’appliquer, non pas à la dette du gouvernement dans la monnaie du pays concerné, mais sa proportion eu égard au PIB. Avec cette mesure intégrée, nous pouvons juger de la soutenabilité de la dette, en fonction de sa propre variation, de la croissance du PIB et des taux d’intérêt que le gouvernement doit payer à ces créanciers, ceux-là même qui détiennent les obligations gouvernementales. Une dette apparemment trop élevée pourra devenir soutenable si la croissance du PIB s’accélère ou le service de la dette diminue. C’était clairement la situation qui a prévalu jusqu’à ce que la pandémie ait des répercussions inflationnistes. Un mouvement que la guerre en Ukraine n’a fait que péjorer.

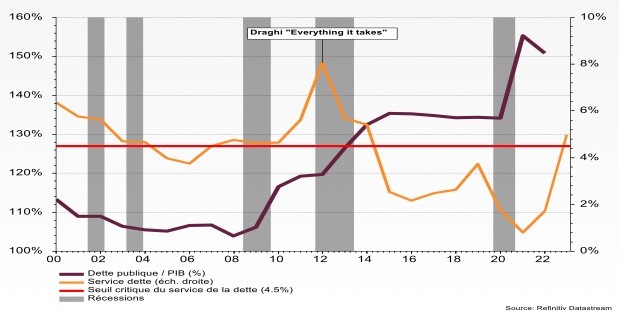

Le premier graphique le montrait déjà clairement: l’écart entre les rendements obligataires de l’Italie et ceux de l’Allemagne a fortement augmenté depuis une année ; il est passé de 1% à 2,5%, traduisant une hausse plus rapide des taux longs dans la Péninsule. Le deuxième graphique confirme à quel point les tensions sur les rendements obligataires en Italie sont potentiellement problématiques.

Le ratio entre la dette publique et le Produit intérieur brut de l’Italie est montré sur la courbe en bordeaux et sur l’échelle de gauche. Il était de 120% au plus fort de la crise de la dette dans la zone Euro il y a 10 ans. Il atteint 150% aujourd’hui. La courbe en orange montre l’évolution du service de la dette (estimé sur la base d’un rendement des obligations gouvernementales à 10 ans) ramené au ratio de la dette au PIB.

Quel constat pouvons-nous faire de ce deuxième graphique? Autant il paraît difficile d’identifier à quel moment «trop c’est trop» et le poids de la dette seule déclenche une récession (indiquée par les barres verticales grises), autant il est plus facile d’identifier le moment où le service de la dette devient trop important, eu égard, au niveau des taux d’intérêt, de la dette et de la croissance du PIB. La conclusion du graphique: si on applique l’actuel rendement de 3,33% des obligations italiennes à 10 ans au ratio dette / pib de 150%, on obtient un service global de la dette de 5%. Or, nous pouvons estimer que chaque fois que ce service a dépassé les 4,5% depuis que l’euro a été créé en 2000, l’Italie n’a pas tardé à connaître une récession, l’exception étant bien sûr la récession liée à la pandémie, qui n’était pas due à un endettement excessif.

Indolores sont-elles, les dettes publiques, en ce qu’il suffit que les banques centrales les monétisent, par leur politique d’achats sans limites des obligations émises par leurs gouvernements? Pas vraiment. La BCE a bien raison de poser des conditions pour ses achats intempestifs d’obligations: l’Italie devra engager des réformes, avec ou sans Mario Draghi à la tête du pays.

Mais ces conditions, c’est un peu comme les critères de Maastricht: on voit mal comment punir les mauvais élèves qui ne les respectent pas. Sauf à vouloir les exclure de la classe et... mettre en péril toute la construction monétaire européenne.