A force de hausses impromptues des taux, elle risque fort de la trouver. Le seul moyen d'éviter une spirale des prix et des salaires?

J'ai toujours pensé que la décision d'une banque centrale d'augmenter son taux d'intérêt directeur pour contrer une inflation par les coûts relève de l'hérésie. Que peuvent faire des taux d'intérêt plus élevés contre la sécheresse au Brésil ou la guerre en Ukraine qui, toutes deux, renchérissent le prix du baril?

La seule inflation qui mérite d'être contrée par une politique monétaire restrictive est celle issue d'une demande trop forte. «Si les agates sont rares et fortement prisées, elles vont valoir 3 puis 4 carambars»: c'est ainsi que le Ministère de l'économie en France illustre le concept de demande excédentaire (on parle ici de pierres semi-précieuses, pas de sucreries...). Dans le cas d'espèce, l'inflation est la conséquence d'une croissance trop marquée de l'économie, alors que dans l'hypothèse où le renchérissement des prix est lié aux coûts, il est... cause de récession. Les chocs pétroliers des années 70 en sont la parfaite illustration.

Je participais il y a une dizaine de jours à une conférence sur les investissements, à l'issue de laquelle une participante me lance: «vous parlez d'hérésie, mais alors que doivent faire les banques centrales pour contrer une inflation par les coûts?». Rien! avais-je répondu. «Laissez faire, laissez passer», comme disait le libéral Adam Smith, le père fondateur de l'économie politique moderne. Il faut dire qu'en matière d'augmentation du prix du baril, le temps qui passe arrange bien les choses. Le prix du baril est à 113 dollars aujourd'hui, soit une progression de plus de 50% sur 12 mois. Si l'on reste à ce niveau pour les 12 prochains mois, aussi élevé soit-il, la progression sera de zéro dans une année et l'impact inflationniste sera effacé. J'ajoutais qu'un peu d'inflation ne fait pas de mal, lorsque les Etats sont lourdement endettés, comme c'est le cas depuis la pandémie.

Deux jours après la conférence, la BNS décide de monter les taux d'intérêt. Je cherche à comprendre et fini par trouver: le choc inflationniste initial est bien lié à un renchérissement des produits pétroliers, des denrées alimentaires et autres biens touchés par les difficultés d'approvisionnement à l'échelle mondiale. Mais il y a des effets de «deuxième tour» qui se traduisent par un élargissement de l’inflation à d’autres biens et services. Et surtout, c’est la crainte d’une spirale des prix et des salaires qui rend le durcissement de la politique monétaire nécessaire, quand bien même elle n’est pas faite pour contrer une hausse des coûts.

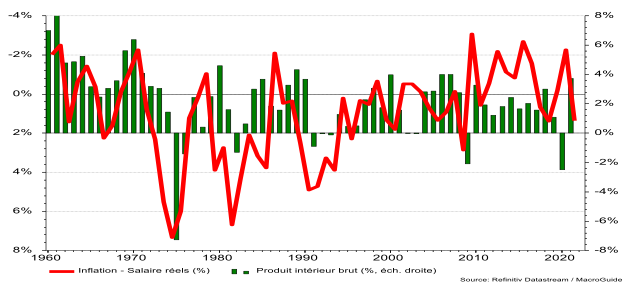

Aux Etats-Unis, le taux de chômage est au plancher, et les salaires augmentent de plus de 6%. La volonté de la Réserve fédérale en est limpide: casser la spirale des prix et des salaires. Et… quel meilleur moyen de le faire que d’avoir une petite récession? En Suisse, le constat est clair: en période de récession, les salaires réels sont en retard sur l’inflation, comme en témoigne la courbe en rouge du 1er graphique. Durant la grande récession de 1975 provoquée par le 1er choc pétrolier, l’écart entre l’inflation et les salaires réels a atteint 8% (échelle inversée de gauche).

La BNS ne cherche sans doute pas à pousser volontairement l’économie suisse en récession, mais si cette dernière devait permettre d’éradiquer l’inflation, en cassant les effets d’entrainements entre les prix et les salaires, elle constituerait sans doute un moindre mal.

Il y a sans doute une deuxième raison qui peut justifier la décision surprise de la BNS de remonter les taux d’intérêt: le fait que le niveau du franc ne pose plus véritablement de problème.

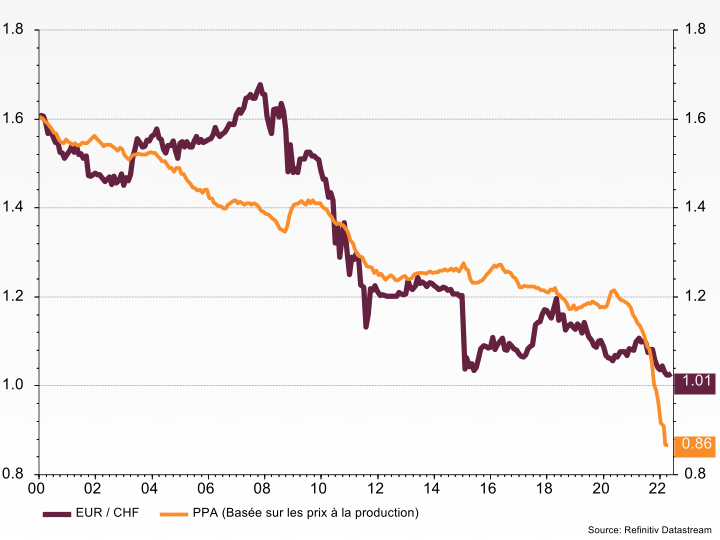

La preuve, la valeur correcte du franc contre l’euro, je l’estime à … 0.86 ! Comparée à son cours actuel de 1.01, le franc est carrément sous-évalué de 17.4% ! Explications.

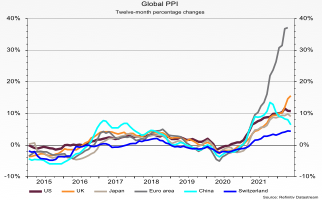

Le seul outil dont nous disposons pour estimer la valeur fondamentale d'une monnaie par rapport aux taux de change des partenaires commerciaux est celle de la «Parité des pouvoirs d'achat» (PPA). Concrètement, la juste valeur d'une monnaie a tendance à s'apprécier si l'inflation à l'étranger augmente plus rapidement que l'inflation domestique. Or, c'est bien le constat qui doit être fait à la comparaison de l'inflation en Suisse et dans la zone Euro. Au plus fort de la pandémie en 2020, les prix à la production ont chuté de 5% dans la zone Euro, contre seulement 2,5% en Suisse. Aujourd'hui, ces mêmes prix augmentent de 38% (38% !) chez nos voisins européens, contre seulement 4% en Suisse, comme en témoigne le 2ème graphique.

Il est donc justifié que la valeur d'équilibre du franc s'apprécie, afin de contrecarrer l’envolée des prix à la production dans la zone Euro. Ce différentiel d'inflation, c'est en fait la pente de la courbe orange sur le 3ème graphique. C’est elle qui donne la valeur du franc propre à équilibrer les pouvoirs d'achat dans la zone Euro et en Suisse. Depuis la création de l'euro, la pente est négative: la baisse continue de la courbe de la PPA témoigne d'une inflation plus marquée dans la zone Euro, justifiant une appréciation du franc. Depuis une année, l'augmentation vertigineuse des prix à la production dans la zone Euro a fait que la courbe de la PPA est passée sous la courbe en bordeaux qui indique le taux de change actuel du franc contre l'euro. A 1.01 pour ce dernier, contre 0.86 pour la PPA, le franc est donc aujourd’hui officiellement sous-évalué.

La Banque nationale suisse a d’ailleurs changé le vocabulaire que tous les cambistes scrutent pour estimer quel sera le degré d'interventions sur le marché des devises. Jusqu’en 2017, la BNS voyait dans le franc une «nette surévaluation». Dès septembre 2017, elle a parlé d'une valeur «élevée» du franc. Le 24 mars de cette année, la BNS indiquait vouloir «intervenir sur le marché des changes afin d’atténuer des pressions à la hausse sur le franc».

Le 16 juin dernier, la BNS a juste indiqué être «disposée à être active au besoin sur le marché des changes». Comme quoi, le franc peut poser problème quand il est à 1.20 contre euros, mais plus du tout ou presque quand il est à parité. Le comble, c’est que la sous-évaluation du franc risque de s’accentuer si la BNS devait continuer à se montrer plus combative que la Banque centrale européenne en matière de lutte contre l’inflation.