Pour l'heure, les marchés n’anticipent pas de recul significatif de l’indice général des prix, ce qui oblige les banques centrales à maintenir un cap restrictif et augmente le danger de récession.

La fin de la pandémie devait marquer le début d'un boom de la croissance, sur le modèle de ce qu'avait connu l'économie mondiale à l'issue de la grippe espagnole, en 1921. Rugissantes, vrombissantes, folles, les superlatifs parlent d'eux-mêmes pour qualifier ces années de croissance effrénée.

Jugez plutôt: entre 1921 et 1929, le produit intérieur brut américain augmente de 50% en termes réels. La victoire des troupes alliées à la première guerre mondiale assure la suprématie de l'économie américaine dans le monde. Les «années folles» qui font suite à une pandémie qui tue 100 millions de morts dans le monde marquent le début d'une ère avant-gardiste, avec la production de masse de biens de consommation, tels que les premières voitures moderne. Le chômage disparaît et les consommateurs américains affichent leur insouciance en recourant massivement au crédit, pour financer leurs dépenses et... investir à la Bourse. Celle-ci sextuple entre 1921 et... octobre 1929, qui marque la fin brutale de l'exubérance sur les marchés financiers et le début de la Grande dépression. Mais ça, c'est une autre histoire.

Nous devions donc connaître une réédition de ces années de forte croissance et belle insouciance mais le 24 février dernier marque un changement majeur de paradigme pour l'économie mondiale. Foin de boom de la croissance, le début de la guerre en Ukraine marque le début d'une stagflation proche de celle qu'a connu le monde durant les années 1970.

Économie stagnante, forte inflation: il suffit parfois d'un choc exogène pour plonger dans la stagflation. Dans les années 1970, ce fut la décision prise par les pays de l'OPEP de quadrupler le prix du pétrole, en 1973. Aujourd'hui, c'est la guerre en Ukraine qui provoque la flambée des coûts de production et la chute du pouvoir d'achat des consommateurs.

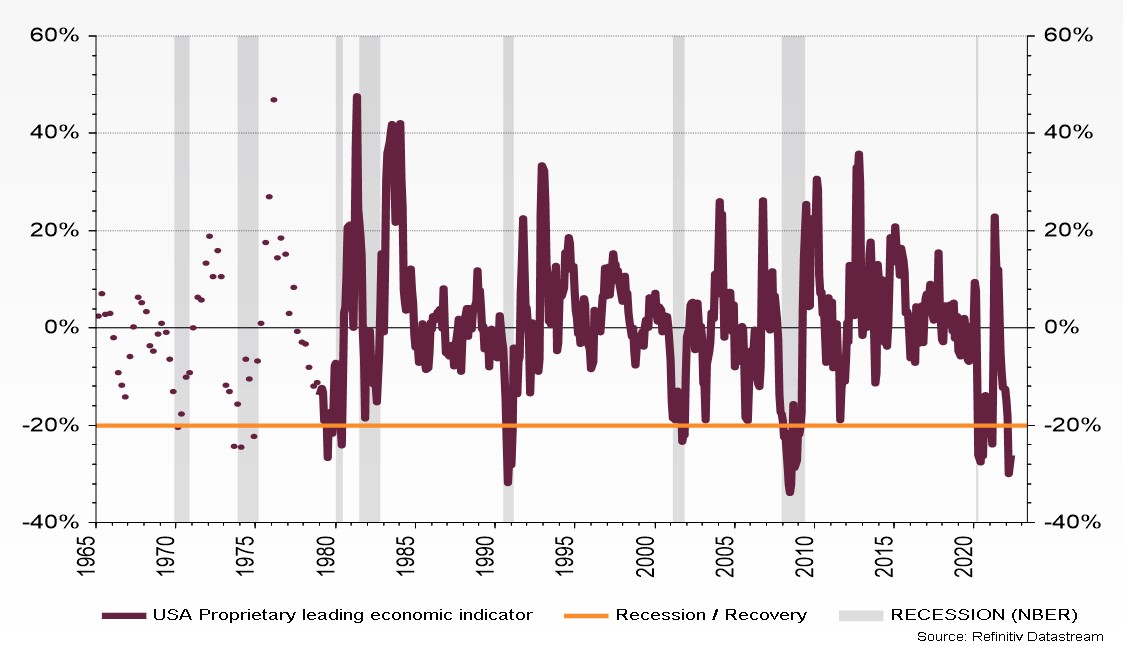

Basé sur la confiance des consommateurs aux Etats-Unis, notre indicateur avancé de l'économie américaine est en zone de récession, comme à chaque fois qu’il s’est trouvé sous la barre de moins 20%, depuis 1970.

L'heure de la récession a-t-elle déjà sonné aux Etats-Unis? Pas si sûr. Certes, le produit intérieur brut a connu une décroissance au 1er trimestre. Si le deuxième devait l'être également, l'entrée en récession du no 1 mondial serait confirmée. Mais... il faut revenir à la méthode pour calculer la confiance des consommateurs. C'est par une enquête mensuelle auprès de 500 ménages américains que l'Université de Michigan établit cette dernière. Considèrent-ils que leur situation financière est meilleure que celle qui prévalait 12 mois auparavant? Pensent-ils augmenter leurs dépenses dans les mois à venir? La réponse par la négative à ces deux questions explique les niveaux très déprimés que ce baromètre de la consommation courante et à venir connaît actuellement.

Pourtant, il semblerait qu'il y ait un décalage entre les opinions des consommateurs et leurs actes. Les sites de réservation en ligne des restaurants aux Etats-Unis indiquent des taux de fréquentation supérieurs à ceux qui prévalaient avant la pandémie. Les ventes au détail continuent d'augmenter, tout comme les nuitées dans l'hôtellerie.

Comment expliquer ce décalage entre la prudence déclarée par les consommateurs et leur train de vie inchangé? Par le fait que les ménages puisent actuellement dans leur épargne accumulée durant la pandémie.

Assurément, l'économie américaine est sur le fil du rasoir: les consommateurs qui y vivent sur leurs réserves ne peuvent guère être en mesure d'assurer une croissance économique pérenne.

Dans le reste du monde, l'heure est aussi à la décroissance. Le choc stagflationniste est véritablement global et la croissance mondiale devrait s'inscrire à moins de 3% cette année, contre 4,1% attendue en janvier. En Europe, la croissance dépasse tout juste la barre des 0%. En cas de fermeture intempestive des livraisons du pétrole et gaz russe, la récession serait assurée.

En Chine, la croissance des ventes au détail est en déclin depuis plusieurs années. Les efforts déployés pour rééquilibrer l'économie chinoise vers un modèle de croissance davantage axé sur la consommation n'ont guère été couronnés de succès. Mais c'est surtout la politique extrême du «Zéro covid» qui affaiblit sensiblement la consommation. Le gouvernement chinois poursuit sa stratégie de verrouillage, prenant le risque que le ralentissement débouche sur une récession.

Le ralentissement conjoncturel devrait normalement entraîner une baisse des prix. Le 24 février dernier a changé la donne: ce qui devait être une poussée inflationniste passagère liée à la pandémie est devenu un choc durable sur les prix. L'inflation est bien plus liée à une augmentation des coûts qu'à une forte demande. La guerre en Ukraine provoque la pire crise énergétique et alimentaire depuis le printemps arabe de 2010. Les contraintes d'approvisionnement physique en Ukraine dues à la guerre, associées aux sanctions économiques et financières imposées par l'UE et les États-Unis à la Russie, ont perturbé les exportations d'énergie et de denrées alimentaires, entraînant une forte hausse des prix de la plupart des matières premières (pétrole, gaz, blé et métaux). Les métaux de base (cuivre, nickel, zinc ou platine), ont des niveaux de stocks très bas, ce qui ajoute de la pression à la hausse des prix. La flambée des prix des produits de base exacerbe encore les niveaux d'inflation dans la plupart des économies. Il n’est dès lors pas étonnant que l'inflation américaine atteigne son plus haut niveau depuis 40 ans, à 8.3 % en glissement annuel à la fin du mois d'avril.

La stagflation, c'est un véritable cauchemar pour les banques centrales. Faut-il augmenter les taux d'intérêt pour combattre l'inflation? Les baisser pour éviter la récession? En mars dernier, la Réserve fédérale a montré le chemin: priorité à la lutte contre l'inflation. Une première hausse des taux directeur est décidée par la banque centrale américaine, suivie d'une deuxième, majeure, ce mois-ci. Mais surtout, le grand argentier annonce de nouvelles hausses à venir. D'abord plus réservée, la Banque centrale européenne adopte elle aussi un ton résolument "faucon" et affiche sa volonté d'anéantir l'inflation.

Pour l'heure, les marchés n’anticipent pas encore de recul significatif de l’indice général des prix, ce qui oblige les banques centrales à maintenir un cap restrictif et augmente d'autant le danger de récession.

Les banques centrales commettent aujourd'hui la même erreur que durant les années 1970: celle de vouloir durcir leurs politiques monétaires alors que l'inflation est bien plus liée à un renchérissement des coûts de production qu'à une trop forte demande. Vouloir juguler l'augmentation du prix de l'énergie à coup de hausses de taux d'intérêt est une hérésie. Celle qui a entrainé le Brésil dans la récession en 2021 suite à des hausses intempestives du taux directeur, qui est passé de 2% en mars 2021 à plus de 12% aujourd'hui.

En 2012, Mario Draghi avait prononcé le fameux discours du «quoi qu'il en coûte» pour sauver l'euro. Aujourd'hui, les banques centrales adoptent la même fermeté pour combattre l'inflation. Il pourrait leur en coûter très cher.