Conflit ukrainien: tout tourne autour des matières premières. Secteur de l’énergie: le véritable bénéficiaire.

L’escalade du conflit russo-ukrainien change la donne pour la transition énergétique de l’Europe. En effet, quelle que soit l’évolution de cette crise (et sans surestimer les chocs géopolitiques), elle devrait induire des bouleversements favorables aux énergies renouvelables et accélérer les mesures de réduction de la consommation dans ce domaine. Nous étudions comment les investisseurs peuvent s’y préparer et quels placements permettent d’améliorer la diversification.

Au Schauspielhaus de Zurich, j’ai récemment assisté à une mise en scène très expressive de «Momo», le roman à succès écrit par Michael Ende en 1973. Cette parabole moderne traite du pouvoir de l’écoute, de la paix, de l’amitié et de ce qui compte vraiment dans la vie et dans le monde. Elle pourrait difficilement être plus actuelle, car ce qu’elle rappelle s’est perdu depuis longtemps dans le brouhaha du conflit ukrainien. Notre monde est ainsi fait, Momo en est bien consciente elle aussi. La guerre et la paix sont des constantes de l’histoire, des contraires qui s’attirent et qui compliquent sans cesse une coexistence pacifique. Qu’impliquent les hostilités à la frontière russe pour les marchés?

Au sein de notre comité de placement, nous analysons de manière approfondie les retombées de la crise ukrainienne. Les scénarios varient au fil de l’évolution de l’actualité. Mais quelle que soit l’ampleur de l’escalade, les marchés des matières premières déclenchent toujours un système de répercussions. Pour rappel: la performance économique de la Russie, qui correspond à 1’600 milliards de francs, ne représente que 1,3% de celle du globe. Elle est comparable à celle de New York et s’élève à un peu plus du double de celle de la Suisse. L’Ukraine compte parmi les pays les plus pauvres d’Europe, sa performance économique par habitant étant équivalente à celle de l’Arménie ou de l’Albanie.

De fait, tout tourne autour des matières premières: la Russie fournit actuellement 41% des importations européennes de gaz et 10% du pétrole produit dans le monde, un facteur qui revêt davantage d’importance en hiver qu’en été, car les besoins de l’Europe en gaz chutent généralement de quelque 60% pendant la belle saison.

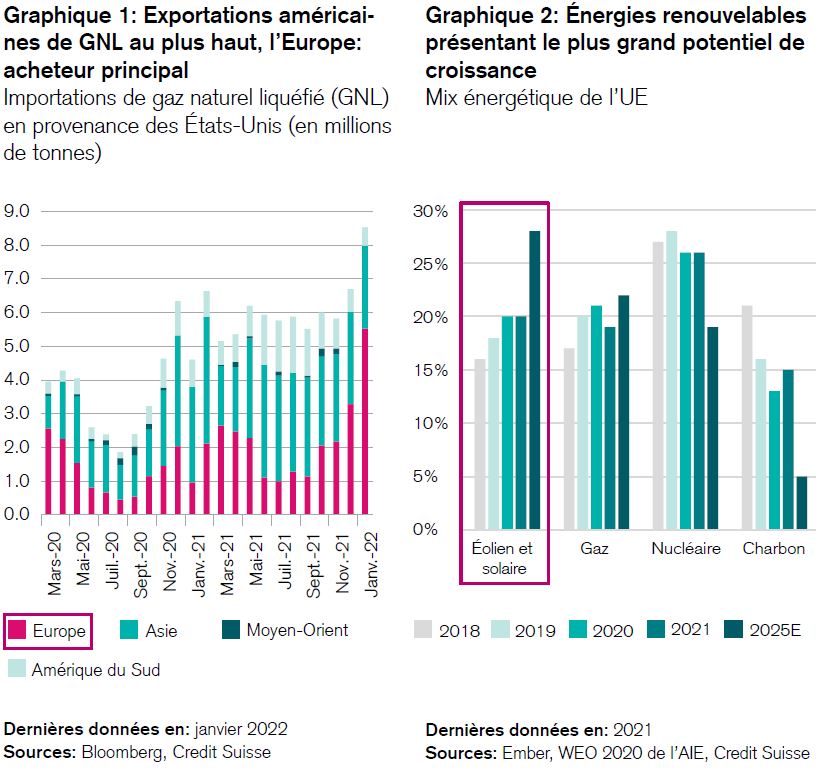

Par ailleurs, la Russie est un exportateur prédominant de cuivre, de palladium, d’engrais azotés, de potasse, de nickel et d’aluminium. L’Ukraine et la Russie sont les plus grands exportateurs de blé de la planète, se taillant une part de 25% environ, un phénomène dont souffre actuellement le plus grand importateur mondial de cette céréale, à savoir l’Egypte. Comme le gouvernement de celle-ci fixe le prix du pain, la hausse du cours du blé suscite de vives tensions au Caire. Dans les pays occidentaux, en particulier en Europe, la perspective de devoir se passer du gaz russe est également un sujet brûlant à court terme. Elle semble pourtant devoir se concrétiser, notamment parce que les prix du gaz et de l’électricité flambent déjà et que les réserves de gaz en Europe sont inférieures de 26% à leur moyenne sur cinq ans. Quoi qu’il en soit, les répercussions à moyen terme de la crise ukrainienne sur l’approvisionnement en gaz du vieux continent sont identiques dans tous les scénarios: l’Europe tentera à l’avenir de remplacer le gaz russe par du gaz américain et en partie par du gaz norvégien. Ces deux prochaines années, les Etats-Unis devraient devenir le plus grand exportateur mondial de gaz naturel liquéfié (GNL) et l’Europe le plus grand acheteur, devant l’Asie, qui en est actuellement le principal importateur. Parallèlement, le vieux continent va tout mettre en œuvre pour accélérer le développement des sources d’énergie les plus intéressantes sur le plan économique, à savoir les énergies renouvelables et les économies d’énergie. D’ici à 2025, l’éolien et le solaire devraient déjà représenter un quart du mix énergétique européen, soit un volume supérieur à celui des énergies fossiles ou du nucléaire. Les chiffres parlent d’eux-mêmes (voir les graphiques 1 et 2). A cela s’ajoutent la promotion des normes Minergie, l’automatisation des bâtiments et la gestion énergétique imposée dans l’industrie et les centres de calcul.

Qui profite de cette pénurie à l’échelle macroéconomique? Probablement les grands négociants en gaz d’Europe et des États-Unis. Dans une étude récente, mon collègue Jens Zimmermann a passé au crible les leaders de ce domaine. Leurs chiffres d’affaires et leurs marges devraient fortement augmenter, ce qui semble avoir été déjà partiellement intégré dans les prix jusqu’à présent. Les grands fournisseurs d’électricité tirent parti de la situation eux aussi. Ils s’enrichissent grâce à la hausse des cours et au renforcement de leur pouvoir de fixation des prix. Même les cours des actions européennes du secteur de l’énergie ont subi une forte pression sous l’effet des ventes massives opérées la semaine dernière. On relève avec intérêt que l’écart entre les prévisions des prix du pétrole à cinq ans et les cours boursiers des entreprises énergétiques européennes n’a jamais été aussi grand depuis 2016 (voir le graphique 3). Tout porte à croire qu’il se comblera et que le secteur de l’énergie continuera à se profiler parmi les grands gagnants des marchés boursiers en 20221. En outre, l’indice S&P Clean Energy a semblé gagner du terrain au cours de la semaine dernière très mouvementée. En résumé, quelle que soit l’évolution de la crise ukrainienne, un bouleversement irréversible du marché mondial et européen de l’énergie s’est probablement déjà amorcé.

Impact sur les marchés financiers souvent surestimé

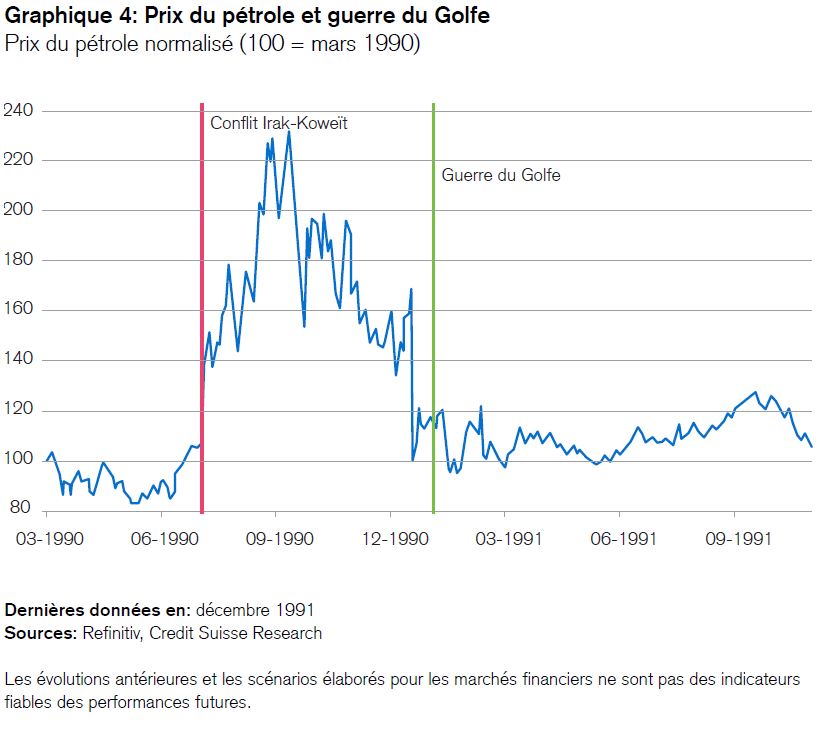

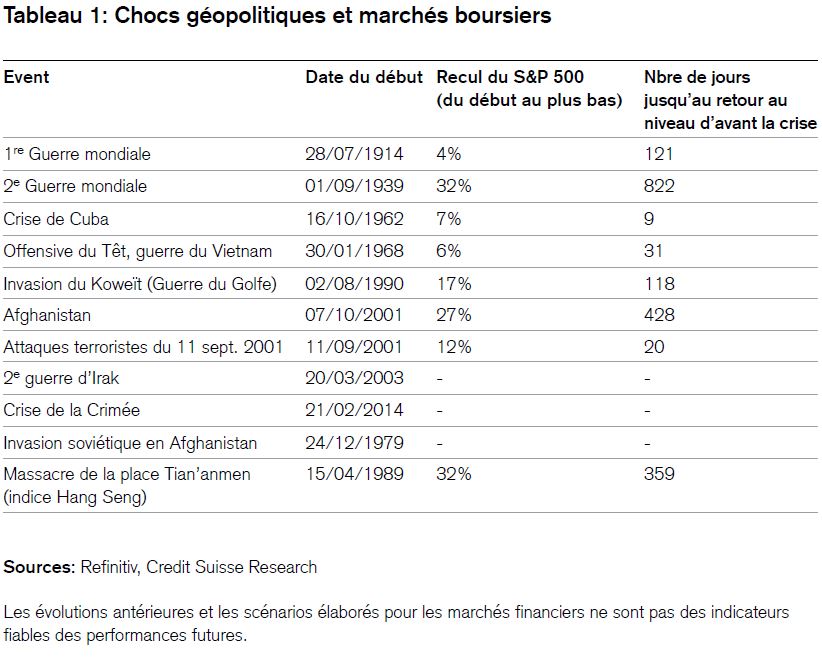

Le graphique 3 montre clairement que les marchés des actions affichent actuellement des valorisations relativement avantageuses par rapport aux cours de nombreux marchés des matières premières. Bien entendu, il est fort possible que les prix du pétrole et du gaz augmentent encore. En moyenne, le cours de l’or noir a atteint quelque 115 dollars américains dans des périodes comme celle-ci. Mais le graphique 4 et le tableau 1 démontrent que l’impact des chocs géopolitiques sur les marchés financiers est souvent surestimé. Après l’invasion du Koweït par l’Irak le 2 août 1990, le S&P 500 a chuté de 17%2. Quatre mois plus tard, il avait déjà rattrapé le terrain perdu. Les prix de pénurie pratiqués sur le marché du pétrole (voir le graphique 4) ont été d’une durée tout aussi courte, et les places boursières ont également opéré un redressement à long terme, en parallèle de celui de l’économie mondiale (voir le tableau 1).

Quoi qu’il en soit, la numérisation a réduit l’importance de l’or noir pour l’économie mondiale. Alors que la consommation de pétrole correspondait à quelque 10% de la performance économique mondiale en 1980, elle n’en représente plus que 2% aujourd’hui.

Néanmoins, le choc qui secoue les marchés des matières premières tombe à un moment particulièrement inopportun pour l’économie, l’inflation et la politique monétaire. On observe des lignes de fracture fragiles. Il ne fait aucun doute que les prochaines statistiques concernant l’inflation générale seront influencées par les prix de l’énergie, même si ceux-ci, du fait de leur grande volatilité, ne sont pas pris en compte dans l’inflation de base, plus importante sur le plan politique. Mais ils ne peuvent pas être ignorés par les banques centrales, qui cherchent à normaliser leur politique ultra-expansionniste. Le conflit d’objectifs est flagrant. D’une part, face à l’élévation des prix de l’énergie, il faudrait serrer davantage la vis monétaire afin de maîtriser l’inflation en hausse constante (un argument que pourraient avancer les «faucons»). D’autre part, il n’y a aucune réponse à la question de savoir comment la politique monétaire pourrait lever les causes de la pénurie de pétrole et de gaz, voire résoudre le conflit ukrainien, car cela est tout simplement impossible. En d’autres termes, quiconque freine la politique monétaire ne pourrait faire reculer l’inflation qu’en imposant des revers à la politique économique, un procédé peu agréable.

Un nouveau «choc Volcker» est-il imminent?

On évoque souvent le fait qu’en 1979, l’ex-président de la Réserve fédérale américaine, Paul Volcker, a sacrifié la conjoncture dans sa lutte contre l’inflation en faisant passer le coût du capital de 12 à 20% outre-Atlantique. Cette mesure a déclenché une récession qui a fait grimper le taux de chômage, brisant ainsi les spirales prix-salaires désastreuses des années 1970. Il semble néanmoins improbable que cette expérience douloureuse soit renouvelée aujourd’hui. En effet, si les États-Unis n’avaient «rien à perdre» en 1979, après dix ans de stagflation, la situation actuelle est tout autre. Affichant une dette publique record (correspondant à 130% de la performance économique du pays) et un déficit budgétaire de 13%, les États-Unis auraient beaucoup à perdre s’ils déclenchaient un «choc Volcker». C’est pourquoi l’escalade du conflit ukrainien pourrait inciter la Réserve fédérale américaine (Fed) à «lever le pied» dans une certaine mesure. Elle pourrait marquer une pause afin de mieux évaluer la manière dont ce conflit affecte les marchés obligataires et l’économie en général car, à la différence de la politique monétaire européenne, elle a le devoir de soutenir le développement de l’ensemble de l’économie. Un tel revirement pourrait à son tour donner des ailes aux marchés boursiers si ces derniers devaient envisager une fois de plus un relâchement de la politique monétaire (Greenspan put) et miser sur les chiffres d’affaires attrayants des entreprises, lesquels laissent penser que la 74e correction enregistrée depuis le début du marché haussier actuel sera suivie d’une reprise.

Alors que la probabilité de concrétisation des deux scénarios monétaires opposés est de 50/50, il semble évident, d’un point de vue purement économique, que les conflits, les guerres et les sanctions ont un effet destructeur et tout au moins partiellement déflationniste. Mais beaucoup de facteurs sont déjà pris en compte dans la correction d'environ 10% accusée par les marchés boursiers mondiaux. La poursuite de ce recul dépendra essentiellement de l’évolution du conflit ukrainien et d’une éventuelle réaction de la politique monétaire. Les investisseurs peuvent néanmoins constater avec confiance que les entreprises devraient être très rentables, que leur productivité et leurs bénéfices vont continuer à augmenter, que l’économie privée et le secteur financier sont sains et liquides et que les marchés boursiers ne semblent pas surévalués. Par le passé, en période de resserrement monétaire, les bourses n’ont enregistré de fortes corrections qu’en cas de pénurie aiguë de capitaux ou de crédits. Nous devrions cependant en être bien loin, comme le confirment nos économistes axés sur les États-Unis, l’Europe et le Japon.

Pire scénario? Un jeu d’esprit

Un simple jeu d’esprit met en évidence la résilience du secteur privé. En effet, depuis le début de la pandémie, les ménages européens se sont constitué le «bas de laine» le plus phénoménal de l’histoire, à savoir 1’000 milliards d’euros environ. En outre, grâce à un taux d’épargne élevé, ce «bas de laine» augmente de quelque 135 milliards d’euros par trimestre. Si les prix du pétrole et du gaz atteignaient sur l’année un niveau moyen de 110 dollars américains par baril et de 95 euros par mégawattheure, les ménages européens devraient dépenser environ 217 milliards d’euros de plus pour la même quantité de pétrole et d’électricité qu’en 2021. Alors que ces dépenses supplémentaires se feraient évidemment au détriment de la consommation privée, elles pourraient être aisément financées par l’épargne individuelle, qui s’établit à un niveau cinq fois supérieur environ. A l’inverse, il faudrait que les prix du pétrole et du gaz s’élèvent à 220 dollars/baril et 150 euros/mégawattheure pendant une année entière pour «gommer» l’épargne privée. En d’autres termes, la crise, comme toutes les crises, arrive toujours au mauvais moment. Mais elle ne doit pas nécessairement déclencher une récession.

Qu’est-ce que cela signifie pour les investisseurs?

A court terme, les nuages pourraient continuer à assombrir l’horizon des marchés financiers. Personne ne sait comment la crise ukrainienne va évoluer. Miser sur le moment et l’ampleur d’une possible correction relèverait de la spéculation pure. Dans le cadre de notre House View, nous conservons donc deux convictions:

- Forte diversification des actifs les moins touchés par la crise et par la normalisation de la politique monétaire (p. ex. placements alternatifs, énergie, valeurs financières, obligations de premier rang, sélection d’emprunts de pays émergents ou obligations à taux variable).

- Part d’actions alignée sur l’allocation stratégique des actifs. Nous profiterions éventuellement d’une nouvelle correction boursière pour étoffer nos positions par des achats.

2 Toutes les données de marché figurant dans ce document émanent de Refinitiv, sauf mention contraire.