Les ménages privés américains peu endettés reçoivent un coup de pouce supplémentaire de l’Etat: tel est le miracle américain de l’emploi. La zone euro vit quant à elle exactement le contraire. L’Europe devrait donc montrer la voie en réduisant les taux d’intérêt comme l’a fait la Suisse; les Etats-Unis pourront ensuite suivre le mouvement cet été. Les investisseurs suisses devraient envisager d’accroître leur engagement dans des moyennes capitalisations.

Si les banquiers centraux s’en tiennent à leur attitude, maintes fois affirmée, d’orientation sur les données, les taux d’intérêt devraient baisser en Europe dès cette semaine, exactement comme en Suisse récemment, lorsque la banque nationale suisse a surpris les marchés avec une première baisse des taux. Car en Europe, les taux d’inflation s’effondrent et la croissance n’est plus d’actualité depuis longtemps. Il est donc temps de briser le cercle vicieux des taux d’intérêt réels qui augmentent parce que les taux d’inflation baissent. La situation est tout autre aux Etats-Unis, où les programmes excessifs de dépenses de l’Etat stimulent le marché du travail grâce au faible endettement des ménages privés. Mais même là-bas, le boom s’essouffle et la période électorale continue de suggérer une première réduction des taux d’intérêt pendant les mois d’été.

Si nous sommes convaincus que 2024 marquera le début d’un nouveau cycle, le décollage des cours du pétrole et de l’or qui en découle nous paraît exagéré. Pour le pétrole en particulier, les spéculateurs misent tout à la fois sur une baisse de la production, des tensions politiques mondiales et une amélioration de l’économie. Pour l’or, c’est plutôt la baisse attendue des taux d’intérêt et les achats illimités de la Chine qui entrent en jeu, avec un résultat similaire. Nous avons toutefois saisi l’opportunité de ventiler davantage les flux d’or. Sans surprise, la Suisse apparaît comme une importante plaque tournante du commerce mondial de l’or.

Chiffre du mois: 1’564

En 2023, la Suisse a exporté 1’564 tonnes d’or – le volume le plus élevé depuis cinq ans. Une once sur trois produite dans le monde a donc transité par notre pays, ce qui souligne la place de choix qu’est la Suisse en tant que centre de raffinage et de négoce.

Les valeurs industrielles nous semblent toutefois être un placement plus durable pour une reprise mondiale, notamment parce que la révolution énergétique et le rééquilibrage des chaînes d’approvisionnement mondiales sont ici un soutien qui s’inscrit dans le long terme.

Stratégie actions suisses: Augmenter l’exposition aux sociétés à moyenne capitalisation

Ces derniers temps, les actions suisses ont affiché une performance décevante, publiant des résultats inférieurs aux actions américaines et européennes en 2023 et étant toujours à la traîne depuis le début de l’année. Ce marché des actions à orientation défensive n’a pas pu bénéficier de l’euphorie liée au thème de l’intelligence artificielle (IA), puisque le Swiss Market Index est très peu exposé aux secteurs qui mènent le rallye, c’est-à-dire ceux des technologies de l’information et des communications. Aux niveaux actuels, les actions suisses affichent une décote, tant en chiffres absolus que par rapport aux actions mondiales. Pour autant, les prévisions de croissance des bénéfices restent solides pour 2024 et 2025 (9,5% et 13,9%, respectivement) et sont généralement plus stables que celles de leurs homologues européens et américains. Cela conforte notre optimisme à l’égard des actions suisses et, par conséquent, nous recommandons toujours de surpondérer le marché des actions suisse.

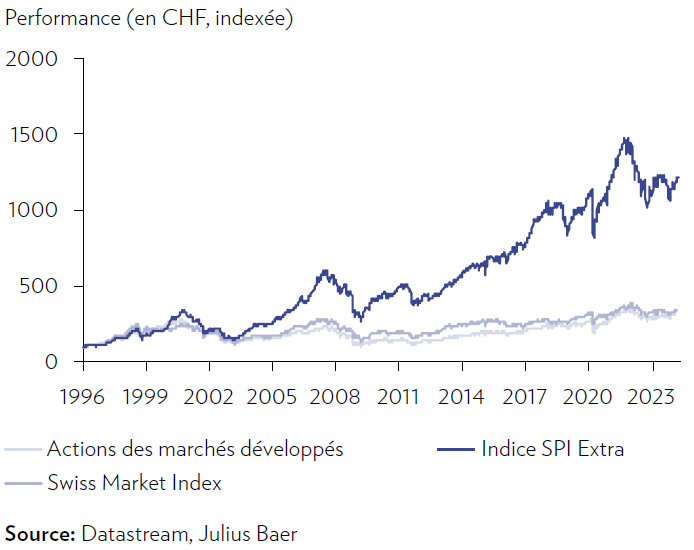

Graphique du mois: Solide historique de performance des petites et moyennes capitalisations

Sur le marché des actions suisse, nous recommandons d’augmenter l’exposition au segment des sociétés à moyenne capitalisation (les «mid caps») qui, grâce à leur grande sensibilité à la conjoncture, devraient bénéficier de la reprise de la croissance mondiale prévue à partir de la deuxième partie de 2024. Par rapport à leurs concurrentes européennes et américaines, les «mid caps» suisses affichent généralement des caractéristiques de bilan plus solides, avec des taux de croissance des bénéfices plus élevés sur les dix dernières années. Enfin, le haut degré d’innovation en Suisse constitue un terrain fertile pour l’émergence et la croissance d’entreprises de qualité élevée, ce qui se traduit par des rendements solides et durables pour les actionnaires. Dans les pages suivantes, nous vous présentons notre opinion sur les actions suisses pour le T2 2024 et au-delà.