Les investisseurs redoutent les bulles boursières et l’inflation. Pourtant, ils seraient plus avisés de craindre la déflation ou une hausse dont ils n’auraient pas profité.

Les interrogations de la clientèle concernant les bulles boursières et l’inflation se multiplient. Nous saluons ces craintes, reflet d’une saine prudence de la part des investisseurs. Néanmoins, par le passé, les bulles des marchés financiers explosaient principalement à la fin et non pas au début de l’expansion économique. L’actuelle saison des rapports de gestion témoigne ici de la dynamique de la reprise et de la pression en direction d’une nouvelle hausse. Et la fin n’est pas en vue. En revanche, la pression inflationniste, apparue du fait de l’interruption des chaînes logistiques mondiales dans le cadre de la pandémie, se termine. L’effet de base devrait également entraîner prochainement des taux d’inflation supérieurs après un recul des prix l’année dernière. Les chaînes logistiques devraient alors se remettre et les capacités seront plus que suffisantes, puisqu’aucune machine dans le monde n’a été détruite par le virus. Les banques centrales se contenteront simplement d’ignorer la pression sur les prix. S’il y avait quelque chose à craindre, les investisseurs devraient plutôt s’inquiéter du renchérissement sur le long terme, dans la mesure où les dépenses de l’Etat augmenteront encore jusqu’au milieu de la décennie. Et d’ici là, il s’agit de ne pas rater la hausse. Le véritable risque serait que la crise perdure en dépit des mesures de redressement et plombe encore l’économie.

En Asie, les célébrations du Nouvel An lunaire approchent – marquant le passage à l’année du buffle. Si l’on en croit les commentaires publiés sur Internet, il existe d’intéressants parallèles avec les précédentes années du buffle. La plus récente d’entre elles était en 2009, marquée par une grande relance mondiale. Voilà qui concorde également avec notre devise pour l’année solaire 2021: «Enrayer et guérir». Or cette fois, il s’agit d’un buffle de «métal», tel qu’on a pu le voir pour la dernière fois en 1961. Cette année-là, John F. Kennedy s’installait à la Maison Blanche et le cosmonaute Youri Gagarine était décoré de l’ordre de Lénine pour ses services rendus dans la navigation spatiale. Voilà qui nous renvoie à la rivalité entre les États-Unis et la Chine. Celle-ci fut un formidable moteur du progrès technique et de la consommation croissante dans les deux blocs. L’histoire ne se répétera pas, mais en cette année du buffle, elle pourrait être similaire.

Source: Datastream, Julius Bär; Julius Baer Financial Instruments

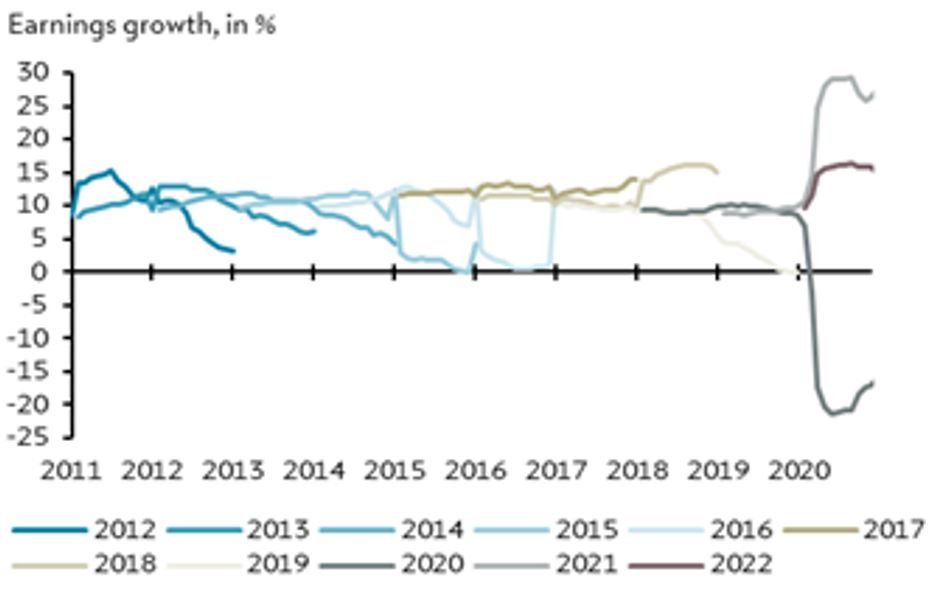

Les chiffres mondiaux des entreprises pour le trimestre qui s’achève ne sauraient être plus à l’opposé de l’incertitude générale à l’égard des évolutions futures. Aux Etats-Unis, près de 80% des rapports de gestion ont été remis et sur ce nombre, 81% révèlent un dépassement des attentes – soit une valeur record.

Sur le marché européen également, plus cyclique, les surprises quant aux bénéfices ont été bonnes presque exclusivement pour les entreprises. Alors que plus d’un quart d’entre elles ont présenté leurs chiffres, 70% ont révélé de bonnes surprises au niveau des bénéfices, ce qui, comparé à la moyenne sur dix ans de 57%, est un chiffre plus important qu’aux Etats-Unis.

En revanche, les entreprises cotées à la bourse suisse font encore preuve d’une certaine retenue. Sur les 50 plus gros titres (c'est-à-dire SMI et SMIM confondus), tout juste 12 entreprises, soit moins d’un quart, ont publié leurs chiffres au 10 février. Malgré tout, les bonnes surprises en Suisse par rapport aux prévisions des analystes se situaient à 58%. Autre fait remarquable: les déceptions, à l’exception de Swatch, à déplorer pour les titres présumés défensifs, soit un domaine où la conjoncture et la pandémie devraient jouer un rôle moins prépondérant. Il s’agit là de perspectives réjouissantes pour les 160 autres entreprises de la bourse suisse qui suivront d’ici avril.