La Fed continuera probablement à relever ses taux jusqu’à 5% environ mais marquera peut-être une pause par la suite afin d’évaluer l’impact sur l’économie du resserrement rapide de sa politique monétaire.

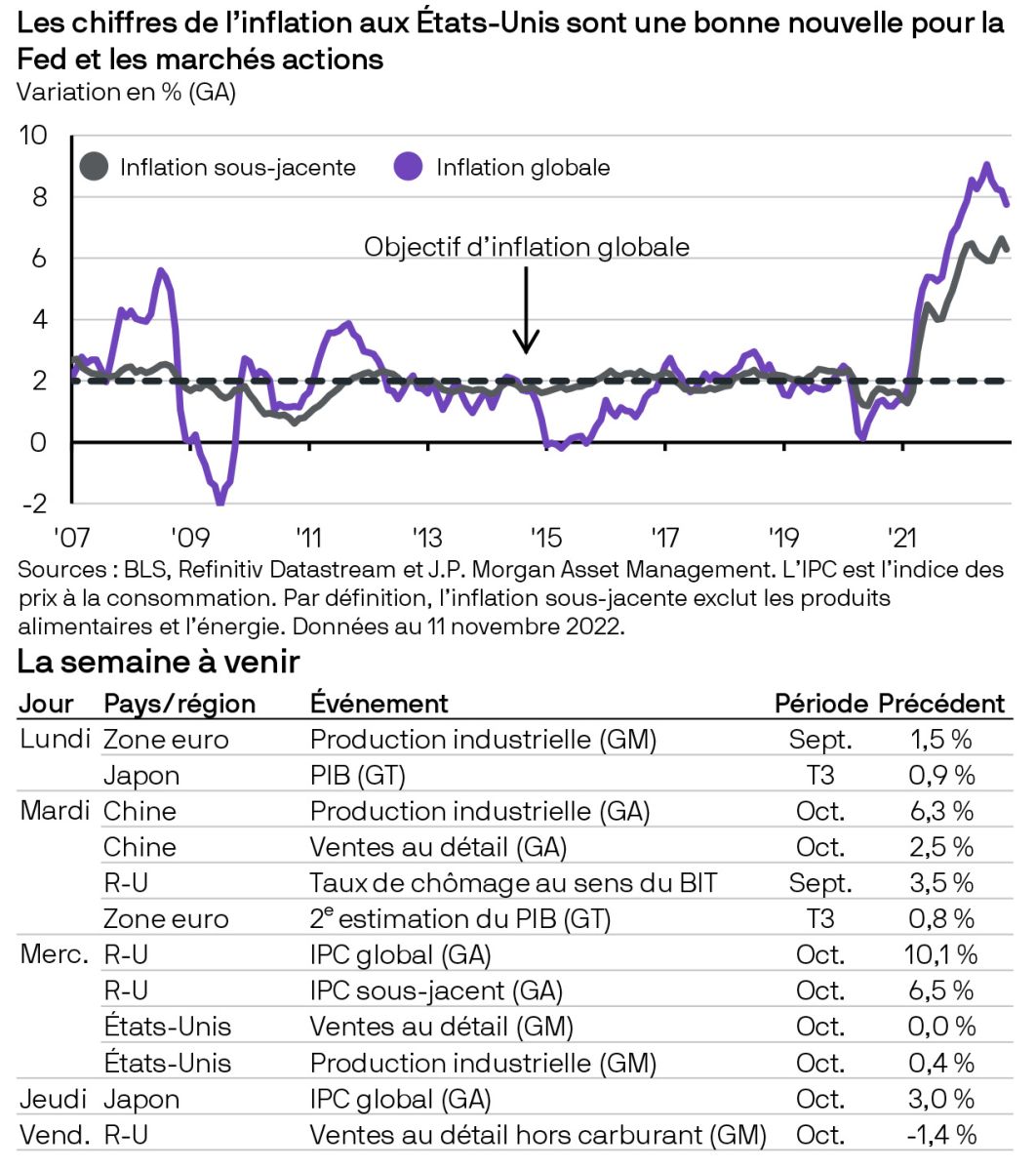

Aux États-Unis, les chiffres de l’inflation pour le mois d’octobre ont été moins élevés que prévu. L’inflation globale et l’inflation sous-jacente ont toutes deux été inférieures aux estimations, à respectivement 7,7% et 6,3% en glissement annuel. Des éléments sont certes encore à surveiller (les coûts du logement continuent à augmenter et les prix du fioul se sont inscrits en hausse de 20% en glissement mensuel, avec des répercussions potentielles sur les prix des produits alimentaires via le transport) mais ces données constituent une bonne nouvelle pour les marchés. Fait important, cela donne à la Réserve fédérale (Fed) la possibilité de ralentir le rythme du relèvement de ses taux. Si l’inflation continue à se modérer, nous pensons que la Fed continuera à relever ses taux jusqu’à 5% environ mais marquera peut-être une pause par la suite afin d’évaluer l’impact sur l’économie du resserrement rapide de sa politique monétaire dernièrement.